Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 805 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236445

Auditoria Governamental

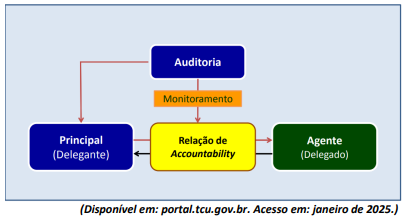

O “conflito de agência” aparece quando o bem-estar de uma parte (denominada principal) depende das decisões tomadas por outra parte (denominada agente). “Agente” é a parte responsável pela gestão do patrimônio do “principal”. O “agente” recebe uma delegação de recursos e de poderes, e tem, por dever dessa delegação, que gerenciar tais recursos e exercer tais poderes mediante estratégias e ações para atingir objetivos, com uma obrigação constante de prestar contas para quem lhe fez a delegação. Tendo por base a figura e os conceitos disponibilizados e devidamente explicados anteriormente, quanto ao sistema de controle governamental – visão geral; criação e atribuições; e formas de controle interno e de auditoria de controle interno, analise as afirmativas a seguir.

I. O “conflito de agência” influenciou decisivamente o surgimento das funções de controle interno e de auditoria, bem como o desenvolvimento dessas funções como instrumentos de monitoramento das relações de accountability (responsabilização), sobretudo em função de distanciamento entre o “principal” e o gestor do patrimônio, do crescimento econômico, do patrimônio administrado, do aumento da complexidade e da regulação dos negócios.

II. Auditoria é um instrumento de governança para reduzir “conflitos de agência”. É um mecanismo do “agente”, não do “principal”.

III. Na administração pública, o “principal”, ao fazer uma delegação de recursos e de poderes, busca na confirmação de um terceiro (controlador interno e auditor de controle interno), que deve agir de forma independente e imparcial, a asseguração de que tais recursos estão sendo geridos mediante estratégias e ações adequadas para atingir os objetivos regularmente estabelecidos.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236444

Auditoria Governamental

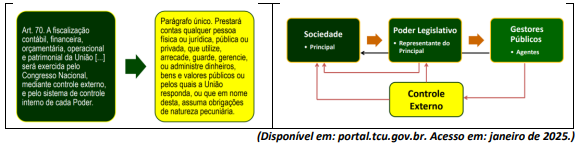

O auditor de controle interno municipal deverá compreender plenamente os aspectos legais e infralegais inerentes ao

controle externo, especialmente no que se refere à Constituição Federal de 1988 e à Lei Orgânica do Tribunal de Contas da

União (TCU). Assim, tendo em vista a figura a seguir e, ainda, sobre o controle interno e controle externo da administração

pública, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Auditoria interna é parte do sistema de controle interno da organização, mas não é sua a responsabilidade pelos controles internos; essa responsabilidade é dos gestores.

( ) Não se deve confundir o controle interno administrativo com o órgão ou unidade de controle interno ou de auditoria interna, cuja função é avaliar a qualidade dos outros controles implantados pelos gestores.

( ) A responsabilidade das unidades/órgãos de controle ou auditoria interna é avaliar a consistência, a qualidade e a suficiência dos controles internos implantados pelos gestores.

( ) Órgãos ou unidades de controle interno não são unidades administrativas, haja vista estarem incumbidos, exclusivamente, de prestar apoio às atividades de controle externo exercidas pelos Tribunais de Contas.

A sequência está correta em

( ) Auditoria interna é parte do sistema de controle interno da organização, mas não é sua a responsabilidade pelos controles internos; essa responsabilidade é dos gestores.

( ) Não se deve confundir o controle interno administrativo com o órgão ou unidade de controle interno ou de auditoria interna, cuja função é avaliar a qualidade dos outros controles implantados pelos gestores.

( ) A responsabilidade das unidades/órgãos de controle ou auditoria interna é avaliar a consistência, a qualidade e a suficiência dos controles internos implantados pelos gestores.

( ) Órgãos ou unidades de controle interno não são unidades administrativas, haja vista estarem incumbidos, exclusivamente, de prestar apoio às atividades de controle externo exercidas pelos Tribunais de Contas.

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236443

Auditoria Governamental

Preocupados em fazer com que o sistema de controle interno municipal cumpra sua real função na administração e para que

o órgão de controle interno cumpra suas metas, os servidores públicos, responsáveis pelo controle interno de determinado

município, elaboraram uma lista contendo tudo o que estaria sujeito à verificação direta do órgão de controle interno. Alguns

itens da referida lista se encontram relacionados a seguir; analise-os.

I. Sistemas administrativos e operacionais utilizados na gestão orçamentária, financeira, patrimonial, operacional e de pessoal.

II. Execução dos planos, programas, projetos e atividades que envolvam aplicação de recursos públicos.

III. Aplicação dos recursos do erário municipal transferidos a entidades públicas ou privadas.

IV. Contratos firmados por gestores públicos com entidades públicas ou privadas para prestação de serviços, execução de obras e fornecimento de materiais.

V. Exclusivamente procedimentos de dispensas ou inexigibilidades de processos licitatórios para aquisição de bens e serviços.

VI. Instrumentos e sistemas de guarda e conservação dos bens e do patrimônio público municipal.

VII. Atos administrativos que resultem em direitos para o poder público municipal, sendo dispensados os atos que resultem em obrigações.

VIII.Arrecadação, restituição e renúncias de receitas de tributos da competência do município, do estado e da União.

Considerando que a Auditoria de Controle Interno municipal efetuou uma correta avaliação, certamente ela apontou que alguns dos itens listados anteriormente apresentam equívocos. Assinale a alternativa em que se encontram relacionados os itens INCORRETOS.

I. Sistemas administrativos e operacionais utilizados na gestão orçamentária, financeira, patrimonial, operacional e de pessoal.

II. Execução dos planos, programas, projetos e atividades que envolvam aplicação de recursos públicos.

III. Aplicação dos recursos do erário municipal transferidos a entidades públicas ou privadas.

IV. Contratos firmados por gestores públicos com entidades públicas ou privadas para prestação de serviços, execução de obras e fornecimento de materiais.

V. Exclusivamente procedimentos de dispensas ou inexigibilidades de processos licitatórios para aquisição de bens e serviços.

VI. Instrumentos e sistemas de guarda e conservação dos bens e do patrimônio público municipal.

VII. Atos administrativos que resultem em direitos para o poder público municipal, sendo dispensados os atos que resultem em obrigações.

VIII.Arrecadação, restituição e renúncias de receitas de tributos da competência do município, do estado e da União.

Considerando que a Auditoria de Controle Interno municipal efetuou uma correta avaliação, certamente ela apontou que alguns dos itens listados anteriormente apresentam equívocos. Assinale a alternativa em que se encontram relacionados os itens INCORRETOS.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236442

Contabilidade Pública

O auditor de controle interno de determinado município, ao executar suas atribuições de verificação, acompanhamento e

providências para correção dos atos administrativos e de gestão fiscal produzidos pelos órgãos e autoridades no âmbito do

Poder Executivo Municipal, observou que alguns créditos tributários e não tributários em favor da Fazenda Pública, não

recebidos no prazo para pagamento definido em lei, após apuração de certeza e liquidez, foram erroneamente inscritos. A

fim de efetuar a devida correção, o auditor esclareceu que a correta inscrição deverá ser em:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236441

Contabilidade Pública

Considere que os servidores de determinada prefeitura municipal estão com dificuldades de compreender os procedimentos

necessários e legais a serem adotados na arrecadação da receita orçamentária. O chefe do Poder Executivo, preocupado com

a situação, determinou que os auditores municipais de controle interno efetuassem uma avaliação, a fim de sanar as dúvidas

e sugerir procedimentos que auxiliassem os servidores na condução das atividades diárias em relação às providências a

serem adotadas na arrecadação. Após uma avaliação diagnóstica, os auditores concluíram que o maior problema estava

relacionado às fases da receita pública, especificamente quanto ao momento do registro da receita orçamentária. Após os

devidos esclarecimentos, é correto afirmar que o registro da receita orçamentária deverá ser efetuado na fase de:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236440

Direito Financeiro

Na administração pública, entende-se por ciclo orçamentário a sequência de fases ou etapas que compõem o processo orçamentário. De forma geral, o ciclo orçamentário é composto das seguintes fases: elaboração da proposta; apreciação legislativa;

execução; controle; e avaliação. Pode ser entendido, também, como período em que se processam as atividades típicas do

orçamento público, desde a concepção até a avaliação final. Observa-se que as atividades de controle fazem parte do ciclo

orçamentário. Portanto, servidores públicos que exercem atribuições de controle interno, bem como auditores de controle

interno, devem estar cientes da importância desse ciclo e dos instrumentos de planejamento público que lhe são inerentes,

sobre os quais NÃO é correto afirmar que:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236439

Auditoria Governamental

A implantação de um sistema de controle interno municipal tem por finalidade sistematizar e implementar as práticas de

todos os envolvidos na administração, visando ao cumprimento dos princípios fundamentais da administração pública. O

sistema de controle interno busca verificar a pertinência e a eficiência dos controles realizados pelos diversos setores da

administração. Por sua vez, a auditoria de controle interno tem atribuições bem mais amplas e, por isso, deve estar atenta

aos fundamentos legais e técnicos da contabilidade pública. A esse respeito, analise as afirmativas a seguir.

I. Dentre os objetivos da contabilidade pública, descortina-se a necessidade de evidenciar, com qualidade, os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público, o que torna imprescindível a elaboração de um plano de contas com abrangência nacional, que obriga todos os entes federativos e todos os poderes. Esse plano apresenta metodologia, estrutura, regras, conceitos e funcionalidades que possibilitam a obtenção de dados que atendam aos diversos usuários da informação contábil.

II. O objetivo da elaboração e da divulgação da informação contábil é disponibilizar informações para fins de prestação de contas, de responsabilização (accountability) e para tomada de decisão. As características qualitativas das informações contábeis são atributos que as tornam úteis para os usuários.

III. Quanto aos aspectos conceituais do que sejam características qualitativas das informações contábeis, tem-se que ela é integrada e funciona em conjunto com as características quantitativas. Na prática, talvez não seja possível alcançar todas as características qualitativas e, nesse caso, um equilíbrio ou compensação entre algumas delas poderá ser necessário.

Está correto o que se afirma em

I. Dentre os objetivos da contabilidade pública, descortina-se a necessidade de evidenciar, com qualidade, os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público, o que torna imprescindível a elaboração de um plano de contas com abrangência nacional, que obriga todos os entes federativos e todos os poderes. Esse plano apresenta metodologia, estrutura, regras, conceitos e funcionalidades que possibilitam a obtenção de dados que atendam aos diversos usuários da informação contábil.

II. O objetivo da elaboração e da divulgação da informação contábil é disponibilizar informações para fins de prestação de contas, de responsabilização (accountability) e para tomada de decisão. As características qualitativas das informações contábeis são atributos que as tornam úteis para os usuários.

III. Quanto aos aspectos conceituais do que sejam características qualitativas das informações contábeis, tem-se que ela é integrada e funciona em conjunto com as características quantitativas. Na prática, talvez não seja possível alcançar todas as características qualitativas e, nesse caso, um equilíbrio ou compensação entre algumas delas poderá ser necessário.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236438

Auditoria Governamental

As entidades do setor público possuem características que as diferem das demais entidades, entre as quais se destacam: importância do orçamento público; natureza dos programas; longevidade do setor público; natureza e propósito dos ativos e passivos

no setor público; e papel regulador de algumas entidades do setor público. É nesse contexto que a auditoria de controle interno

municipal de determinada cidade tem buscado compreender o porquê de inúmeras falhas na apuração e na evidenciação, por

meio da contabilidade, dos indicadores legalmente estabelecidos, em que se destacam os indicadores da despesa com pessoal,

das operações de crédito e da dívida consolidada, além da apuração da disponibilidade de caixa, do resultado primário e do

resultado nominal, que têm por finalidade verificar o equilíbrio das contas públicas. Considerando o caso hipotético em comento,

no que diz respeito a possíveis falhas nas escriturações e nas demonstrações contábeis, a preocupação da auditoria de controle

interno municipal está voltada para qual aspecto da contabilidade pública?

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236437

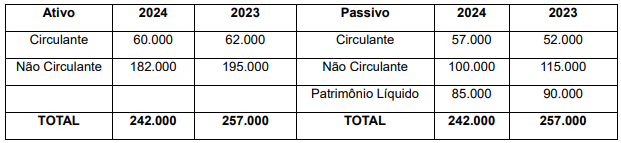

Auditoria

Uma Sociedade Empresária Limitada deverá contratar um prestador de serviço de Auditoria Independente. José Roberto,

interessado nesse serviço, fez uma pesquisa aprofundada na qual verificou que não se trata de uma entidade regulada pela

Comissão de Valores Mobiliários (CVM), Banco Central do Brasil (BCB), Superintendência de Seguros Privados (Susep) e

Superintendência Nacional de Previdência Complementar (Previc). A seguir, tem-se o balanço patrimonial comparativo e

sintetizado da sociedade em milhares de reais (R$):

À luz da Lei nº 11.638/2007, as Demonstrações Contábeis dessa entidade devem ser auditadas por auditor independente registrado no(a):

À luz da Lei nº 11.638/2007, as Demonstrações Contábeis dessa entidade devem ser auditadas por auditor independente registrado no(a):

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236436

Direito Financeiro

No âmbito do município de Nova Iguaçu, são atribuições do cargo de auditor municipal de controle interno, entre outras,

fiscalizar o cumprimento das normas de finanças públicas, realizando o acompanhamento da aplicação dos recursos,

monitorando o atingimento das metas e limites estabelecidos por toda norma vigente concernentes à administração pública

direta e indireta, garantindo acompanhamento da aplicação dos recursos e gestão fiscal eficiente. Assinale a afirmativa

correta em relação às providências cabíveis, caso um auditor municipal de controle interno verifique, ao final de um bimestre,

que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas

no Anexo de Metas Fiscais da Lei de Diretrizes Orçamentárias.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236435

Legislação dos Municípios do Estado do Rio de Janeiro

O auditor municipal de controle interno do município de Nova Iguaçu tem obrigação legal de examinar e certificar as

prestações de contas, que devem ser entregues aos órgãos de controle externos, dos responsáveis que utilizem, guardem,

gerenciem ou administrem dinheiros, bens e valores públicos dos órgãos e entidades integrantes da administração direta,

inclusive dos fundos, nos termos da legislação vigente. Devem ser destacadas na prestação de contas do Poder Executivo

para evidenciar o desempenho da arrecadação em relação à previsão, EXCETO:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236434

Contabilidade Pública

O Relatório de Gestão Fiscal (RGF) é um dos instrumentos de Transparência da Gestão Fiscal criado pela Lei de Responsabilidade Fiscal (LRF). O RGF objetiva o controle, o monitoramento e a publicidade do cumprimento dos limites estabelecidos

pela LRF referentes a Despesas com Pessoal, Dívida Consolidada Líquida, Concessão de Garantias e Contratação de Operações

de Crédito. No âmbito municipal, o RGF será emitido, ao final de cada quadrimestre, pelos titulares dos Poderes Executivos

e Legislativo. Sobre o RGF, assinale a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236433

Direito Financeiro

As leis orçamentárias (plano plurianual, diretrizes orçamentárias e orçamentos anuais) são de iniciativa do Poder Executivo,

cabendo ao chefe desse Poder de cada ente da federação enviar ao Poder Legislativo respectivos projetos de lei e propostas.

Atualmente, o orçamento deixou de ser mero documento de caráter contábil e administrativo, para espelhar toda a vida

econômica da Nação, constituindo-se em um importante instrumento dinâmico do Estado a orientar sua atuação sobre a

economia. A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política econômica

financeira e o programa de trabalho do governo. Sobre os princípios expressos na Lei nº 4.320/1964, os quais devem ser

obedecidos pela Lei do Orçamento, assinale a afirmativa INCORRETA.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236432

Legislação Federal

Um cidadão deseja solicitar informações sobre os contratos firmados entre a prefeitura e empresas de transporte coletivo

nos últimos cinco anos. Para isso, consultou os termos da Lei de Acesso à Informação (LAI) – Lei nº 12.527/2011. Assim, em

relação ao regramento previsto na LAI, assinale a afirmativa correta.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236431

Direito Administrativo

Desde 2021 há no ordenamento jurídico brasileiro uma nova Lei Geral de Contratações Públicas – a Lei nº 14.133. A respeito

do seu regime jurídico, analise as afirmativas a seguir.

I. As licitações de serviços atenderão ao princípio da padronização, considerada a compatibilidade de especificações estéticas, técnicas ou de desempenho.

II. Na execução indireta de obras e serviços de engenharia é vedada a utilização do regime de contratação por tarefa.

III. O planejamento de compras deverá considerar a expectativa de consumo anual e observar, entre outros aspectos, as condições de aquisição e pagamento semelhantes às do setor privado.

Está correto o que se afirma em

I. As licitações de serviços atenderão ao princípio da padronização, considerada a compatibilidade de especificações estéticas, técnicas ou de desempenho.

II. Na execução indireta de obras e serviços de engenharia é vedada a utilização do regime de contratação por tarefa.

III. O planejamento de compras deverá considerar a expectativa de consumo anual e observar, entre outros aspectos, as condições de aquisição e pagamento semelhantes às do setor privado.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236430

Direito Constitucional

O Poder Legislativo no Brasil é responsável por exercer de maneira típica a função legislativa, editando atos normativos que

inovam primariamente no ordenamento jurídico. Assim, de acordo com a Constituição Federal de 1988 e suas interpretações,

assinale a afirmativa correta em relação ao processo legislativo

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236429

Controle Externo

Nos termos da Constituição Federal, em relação à fiscalização contábil, financeira e orçamentária, apura-se que o Congresso

Nacional exercerá o controle externo da administração com o auxílio do Tribunal de Contas da União. Acerca desse órgão de

controle, analise as afirmativas a seguir.

I. Compete ao Tribunal de Contas da União julgar as contas prestadas anualmente pelo Presidente da República.

II. Compete ao Tribunal de Contas da União fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo.

III. As decisões do Tribunal de Contas da União que resultem imputação de débito ou multa terão eficácia de título executivo.

Está correto o que se afirma em

I. Compete ao Tribunal de Contas da União julgar as contas prestadas anualmente pelo Presidente da República.

II. Compete ao Tribunal de Contas da União fiscalizar as contas nacionais das empresas supranacionais de cujo capital social a União participe, de forma direta ou indireta, nos termos do tratado constitutivo.

III. As decisões do Tribunal de Contas da União que resultem imputação de débito ou multa terão eficácia de título executivo.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236428

Direito Administrativo

No âmbito do processo administrativo disciplinar, o controle jurisdicional, conforme entendimento consolidado do Superior

Tribunal de Justiça (STJ), deve observar os princípios do contraditório, da ampla defesa e do devido processo legal. Assim, a

atuação do Poder Judiciário deve se restringir ao exame

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236427

Legislação dos Municípios do Estado do Rio de Janeiro

Almir é servidor público efetivo do município de Nova Iguaçu, lotado na Secretaria de Administração. Após apresentar reiteradas faltas sem justificativa médica, a administração determinou que Almir fosse submetido a uma inspeção médica obrigatória para verificar sua condição de saúde e aptidão para o trabalho. Entretanto, Almir se recusou injustificadamente a

comparecer à inspeção médica, mesmo após ser notificado formalmente pela chefia. Diante disso, foi instaurado um processo administrativo disciplinar para aplicação da penalidade cabível, conforme a legislação vigente. Com base no art. 108,

§ 1º, da Lei nº 2.378/1992, qual é a penalidade aplicável a Almir?

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236421

Legislação dos Municípios do Estado do Rio de Janeiro

Sobre o direito à educação, segundo a Lei Orgânica Municipal (LOM), o dever do município com a educação será efetivado

mediante a garantida de:

I. Atendimento em creche e pré-escola às crianças de 2 a 5 anos de idade.

II. Atendimento ao educando, no ensino fundamental, através de programas suplementares de material didático escolar, transporte, alimentação e assistência à saúde.

III. O ensino religioso não será ministrado nas escolas oficiais do município, respeitando o fato de o Brasil ser um Estado Laico sem religião oficial.

IV. Oferta de ensino noturno regular, adequado às condições do educando.

Está correto o que se afirma apenas em

I. Atendimento em creche e pré-escola às crianças de 2 a 5 anos de idade.

II. Atendimento ao educando, no ensino fundamental, através de programas suplementares de material didático escolar, transporte, alimentação e assistência à saúde.

III. O ensino religioso não será ministrado nas escolas oficiais do município, respeitando o fato de o Brasil ser um Estado Laico sem religião oficial.

IV. Oferta de ensino noturno regular, adequado às condições do educando.

Está correto o que se afirma apenas em