Foram encontradas 235 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Analise as afirmativas a seguir.

No exercício social de 20X3, a Companhia Beta S.A. apresentou lucro líquido de R$ 280.000,00. Parte desse lucro líquido, ou seja, 37,5%, foi obtido por meio de uma operação de venda de mercadorias para a Companhia Alfa S.A. No encerramento do exercício social de 20X3, todas as mercadorias adquiridas nessa operação de venda ainda constavam no estoque da Companhia Alfa S.A. A Companhia Alfa S.A. detém 25% de participação no capital social da Companhia Beta S.A., sendo este o único investimento da Companhia Alfa S.A. em outras sociedades. Com essa participação, a Companhia Alfa S.A. exerce influência significativa sobre a Companhia Beta S.A., mesmo sem controlá-la. A Companhia Alfa S.A. não é controlada (individualmente ou em conjunto) e não sofre influência significativa de outras companhias.Considerando as informações apresentadas e o que dispõe a Norma Brasileira de Contabilidade ITG 09 (R1) –Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, no encerramento de 20X3, pode-se afirmar que:

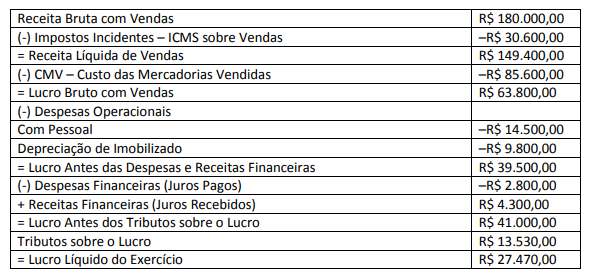

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é:

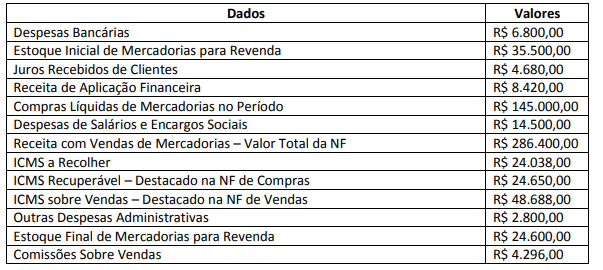

A Sociedade Empresária apresentou em 31/12/2018 os seguintes dados de transações realizadas no período:

A partir dos dados apresentados, a Sociedade Empresária apurou o seguinte resultado:

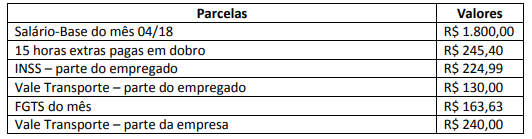

Os registros e lançamentos contábeis realizados na Contabilidade de uma Sociedade Empresária provocam alterações e modificações nos principais grupos de contas do Patrimônio. A partir de algumas transações e operações ocorridas no Patrimônio no mês de abril de 2018, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O pagamento de uma despesa de salários de empregados do mês anterior, no dia 05 do mês seguinte, diminui o Ativo e o Passivo Exigível e não gera nenhuma mudança no Patrimônio Líquido.

( ) A compra de ações da própria empresa, à vista, diminui o Ativo, não afeta o Passivo Exigível e aumenta o Patrimônio Líquido.

( ) A compra a prazo de um Imobilizado altera o Ativo, altera o Passivo Exigível e aumenta o Patrimônio Líquido.

A sequência está correta em

Uma Sociedade Empresária de comércio varejista apresentou nos meses de janeiro a março de 2018 as seguintes movimentações de compras, vendas e devoluções de um certo produto em seu estoque:

01 – O saldo em estoque desse produto em 31/12/2017 era 250 unidades a R$ 3,00 cada.

02 – Em 10 de janeiro foram vendidas 80 unidades pelo valor de R$ 416,00.

03 – Em 15 de janeiro foram vendidas 100 unidades pelo valor de R$ 480,00.

04 – Em 28 de janeiro foram compradas 300 unidades a R$ 4,48 cada.

05 – Em 10 de fevereiro foram vendidas 150 unidades pelo valor total de R$ 750,00.

(Não considere tributos incidentes nas operações.)

Considere que a Sociedade Empresária adota o método da Média Ponderada Móvel, para controle e avaliação do estoque de seus produtos, em 28 de fevereiro de 2018. Em relação a esse produto, é correto afirmar que o valor total em estoque, o somatório do CMV e o somatório da receita bruta são, respectivamente:

Após verificar que não havia saldos de períodos anteriores, com base nos dados apresentados e acatando o regime de competência de exercícios, o saldo líquido da conta “Salários a Pagar” da Sociedade Empresária, em 30 de abril de 2018, é de:

A Sociedade Empresária criada em janeiro de 2018, quando iniciou suas atividades, apresentou ao final do ano as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado.

A partir dos dados apresentados ao final do ano de 2018, o valor total do Ativo Não Circulante Imobilizado é de:

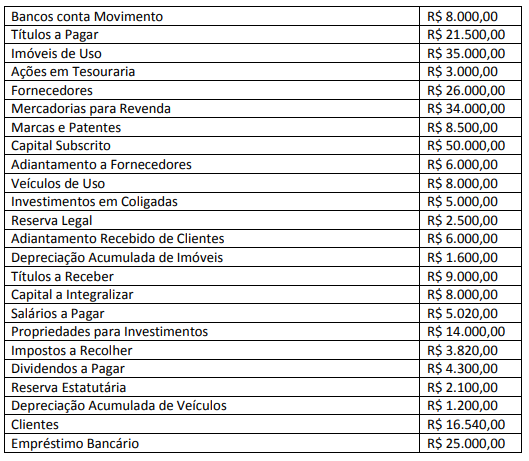

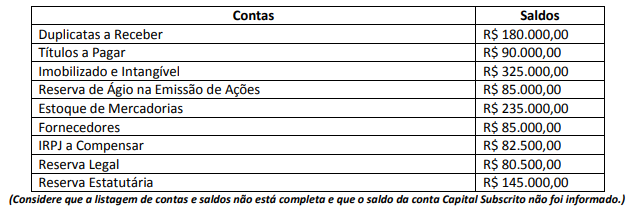

Em 31/12/2018, a Sociedade Empresária apresentou, após apuração e distribuição de seus resultados, as seguintes informações contábeis de algumas contas e seus respectivos saldos:

Baseando-se apenas nas informações apresentadas, o saldo da conta Capital Subscrito e o valor total do Patrimônio

Líquido são, respectivamente:

-----------------------------------: compromisso de adimplência de obrigação financeira ou contratual assumida por ente da Federação ou entidade a ele vinculada;

-------------------------------: emissão de títulos para pagamento do principal acrescido da atualização monetária.

( )Custo de oportunidade (CO) - valor que seria desembolsado na alternativa desprezada de menor valor entre aquelas consideradas possíveis para a execução da ação pública. ( )Receita Econômica (RE) - valor apurado a partir de benefícios gerados à sociedade pela ação pública, obtido por meio da soma da qualidade de Serviços Prestados, bens ou produtos fornecidos, pelo Custo de Oportunidade. ( ) Custo de Execução (CE) - valor econômico despendido pela Entidade na ação objeto da apuração do Resultado Econômico Apurado. É dividido em custos diretos e indiretos.

Assinale a sequência CORRETA:

I - produtos manufaturados e para serviços nacionais que atendam a normas técnicas brasileiras; II - bens e serviços produzidos ou prestados por empresas que comprovem cumprimento de reserva de cargos prevista em lei para pessoa com deficiência ou para reabilitado da Previdência Social e que atendam às regras de acessibilidade previstas na legislação; III-complexo de obras ou serviços objeto da licitação, elaborado com base nas indicações dos estudos técnicos preliminares.

As afirmativas CORRETAS são: