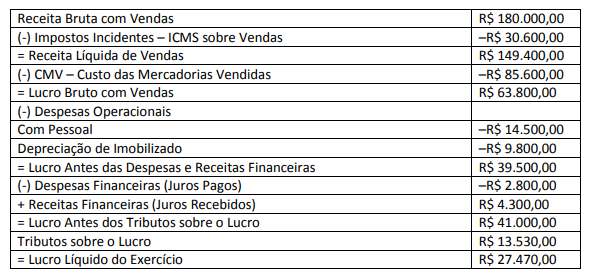

A sociedade Empresária elaborou, em 31/12/2018, a sua Demons...

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é:

- Gabarito Comentado (1)

- Aulas (4)

- Comentários (5)

- Estatísticas

- Cadernos

- Criar anotações

- Notificar Erro

Gabarito comentado

Confira o gabarito comentado por um dos nossos professores

Abaixo, um resumo da estrutura, conforme o CPC 09.

1- Receitas

2- Insumos adquiridos de terceiros

3- Valor adicionado bruto (1 – 2)

4- Depreciação, amortização e exaustão

5- Valor adicionado líquido produzido pela entidade (3 – 4)

6- Valor adicionado recebido em transferência

7- Valor adicionado total a distribuir (5 + 6)

8- Distribuição do valor adicionado

8.1- Pessoal

8.2- Impostos taxas e contribuições

8.3- Remuneração de capital de terceiros

8.4- Remuneração de capitais próprios

O total do item 8 deve ser igual ao item 7.

A questão pede que seja encontrado o valor adicionado líquido. Por esta razão iremos até o item 5.

De acordo com o pronunciamento CPC 09, temos:

Riqueza criada pela própria entidade

14.A DVA, em sua primeira parte, deve apresentar de forma detalhada a riqueza criada pela entidade. Os principais componentes da riqueza criada estão apresentados a seguir nos seguintes itens:

1-Receitas

Venda de mercadorias, produtos e serviços; outras receitas e provisão para créditos de liquidação duvidosa.

Na lista dada na questão, estará neste grupo a receita bruta com vendas.

Sendo assim, este item valerá R$ 180.000

2- Insumos adquiridos de terceiros

Custo dos produtos, das mercadorias e dos serviços vendidos; materiais, energia, serviços de terceiros e outros.

De acordo dom o enunciado, o valor dos insumos é o valor do CMV.

O item 3 valerá R$ 85.600.

4- Depreciação, amortização e exaustão.

O valor deste item, que dispensa comentários é R$ 9.800.

Substituindo os valores na estrutura:

1- Receitas 180.000

2- Insumos adquiridos de terceiros (85.600)

3- Valor adicionado bruto 94.400

4- Depreciação, amortização e exaustão (9.800)

5- Valor adicionado líquido 84.600

Gabarito do professor: Letra D.

Clique para visualizar este gabarito

Visualize o gabarito desta questão clicando no botão abaixo

Comentários

Veja os comentários dos nossos alunos

CPC 09

(+) RECEITAS $ 180.000

(-) INSUMOS ADQUIRIDOS DE TERCEIROS $ 85.600

- CMV R$ 85.600

(=) VALOR ADICIONADO BRUTO $ 94.400

(-) DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO $ 9.800

(=) VALOR ADICIONADO LÍQUIDO $ 84.600

Gab. D

RESOLUÇÃO DA QUESTÃO: Z6aYsoihi_I

MATERIAL DE APOIO: https://drive.google.com/file/d/1WSX--k_3xXk37tyQW3ZsNpsZQ-dtXj5j/view?usp=sharing

Receita Bruta com Vendas R$ 180.000

(-) CMV – Custo das Mercadorias Vendidas (R$ 85.600)

(=) Valor adicionado bruto R$ 94.400

(-) Depreciação de Imobilizado (R$ 9.800)

(=) Valor adicionado líquido produzido pela entidade R$ 84.600 (D)

(+) Receitas Financeiras (Juros Recebidos) R$ 4.300

(=) Valor adicionado total a distribuir R$ 88.900

(1) Receita Bruta de Vendas-----------------------------------------180.000

(2) Insumo de terceiros

(-) CMV--------------------------------------------------------------------(85.600)

(3) Valor Adicionado Bruto - VAB (1-2)------------------------------94.400

(4) Retenções

(-) Depreciação do imobilizado-------------------------------------------(9.800)

(5) Valor Adicionado Líquido - VAL--------------------------------------84600

(6) Valor Adicionado recebido em transferência

(+) Receitas Financeiras----------------------------------------------------4.300

(7) Valor Adicionado Total a Distribuir----------------------------(5+6) 88.900

1 - RECEITA BRUTA

1.1 Vendas de mercadorias, produtos e serviços R$ 180.000,00

1.2 Provisão p/ devedores duvidosos – Reversão / (Constituição)

1.3 Não operacionais

2 - INSUMOS ADQUIRIDOS DE TERCEIRO (INCLUI IPI E ICMS

2.1 Matérias-primas consumidas R$ 85.600,00

2.2 Custo das mercadorias e serviços vendidos

2.3 Materiais, energia, serviço de terceiros e outros

2.4 Perda / Recuperação de valores ativos

3 -VALOR ADICIONADO BRUTO 1 - 2 R$ 94.400,00

4 - RETENÇÕES

4.1 Depreciação, amortização e exaustão R$ 9.800,00

5 - VALOR ADICIONADO LIQUIDO PRODUZIDO PELA ENTIDADE 3 - 4 R$ 84.600,00

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo