Foram encontradas 8.391 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

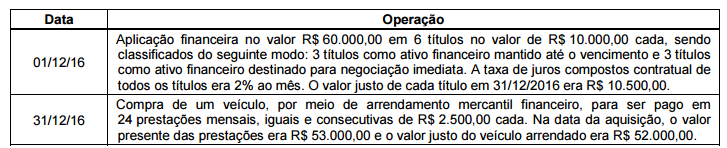

Para responder a questão, considere as informações abaixo.

A Cia. Premium apresentou as seguintes demonstrações contábeis:

Informações Adicionais:

− As despesas com juros não foram pagas.

− O terreno foi vendido à vista.

− O aumento de capital foi realizado com os seguintes recursos:R$30.000,00 em dinheiro e o restante com reservas de lucros.

− Não houve pagamento de financiamentos.

Para responder a questão, considere as informações abaixo.

A Cia. Premium apresentou as seguintes demonstrações contábeis:

Informações Adicionais:

− As despesas com juros não foram pagas.

− O terreno foi vendido à vista.

− O aumento de capital foi realizado com os seguintes recursos:R$30.000,00 em dinheiro e o restante com reservas de lucros.

− Não houve pagamento de financiamentos.

Para responder a questão, considere as informações abaixo.

A Cia. Premium apresentou as seguintes demonstrações contábeis:

Informações Adicionais:

− As despesas com juros não foram pagas.

− O terreno foi vendido à vista.

− O aumento de capital foi realizado com os seguintes recursos:R$30.000,00 em dinheiro e o restante com reservas de lucros.

− Não houve pagamento de financiamentos.

Após os registros contábeis referentes às duas operações acima, o Ativo da Cia. Até que Enfim em 31/12/16 era, em reais,

Alunos de um curso de Direito participaram de um evento organizado pelo Governo do Estado do Amazonas sobre os direitos das pessoas com deficiência. A primeira discussão tratou dos seguintes temas relacionados à Política Nacional para a Integração da Pessoa Portadora de Deficiência:

I. O desenvolvimento de ação conjunta do Estado e da sociedade civil, de modo a assegurar a plena integração da pessoa portadora de deficiência no contexto socioeconômico e cultural.

II. A adoção de estratégias de articulação com órgãos e entidades públicos e privados, bem assim com organismos internacionais e estrangeiros para a implantação da Política Nacional para a Integração da Pessoa Portadora de Deficiência.

III. O desenvolvimento de programas setoriais destinados ao atendimento das necessidades especiais da pessoa portadora de deficiência.

IV. O fomento da tecnologia de bioengenharia voltada para a pessoa portadora de deficiência, bem como a facilitação da importação de equipamentos.

V. A fiscalização do cumprimento da legislação pertinente à pessoa portadora de deficiência.

Para a Política Nacional para a Integração da Pessoa Portadora de Deficiência e nos termos do Decreto n° 3.298/1999, esses temas são conceituados, respectivamente, como:

Considere os seguintes atos:

I. Prestar informações sobre os assentamentos funcionais dos juízes e servidores para fins de promoção por merecimento ou aplicação de penalidades.

II. Julgar mandados de segurança contra atos das Turmas.

III. Julgar ações rescisórias.

IV. Homologar desistências e acordos nos dissídios individuais, apresentados antes da distribuição e após o julgamento do feito.

V. Presidir a Comissão de Uniformização da Jurisprudência.

Nos termos do Regimento Interno do TRT da 11ª Região, a competência para a prática desses atos, respectivamente, é do