Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.084 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q24526

Direito Tributário

A Lei Complementar desempenha papel de grande relevância em matéria tributária. Conforme se infere do artigo 146 da Constituição Federal, cabe à Lei Complementar:

Q24525

Direito Tributário

Com relação às formas de extinção do crédito tributário, analise as seguintes afirmativas:

I. A dação em pagamento, consoante o artigo 156 do Código Tributário Nacional, pode ocorrer tanto em relação aos bens móveis como aos bens imóveis.

II. A impossibilidade do pagamento, no sistema brasileiro, é forma legalmente (Código Tributário Nacional) prevista de extinção do crédito tributário.

III. O crédito tributário será extinto por decisão administrativa favorável ao contribuinte contra a qual não possa mais ser oposto recurso ou ação anulatória.

Assinale

I. A dação em pagamento, consoante o artigo 156 do Código Tributário Nacional, pode ocorrer tanto em relação aos bens móveis como aos bens imóveis.

II. A impossibilidade do pagamento, no sistema brasileiro, é forma legalmente (Código Tributário Nacional) prevista de extinção do crédito tributário.

III. O crédito tributário será extinto por decisão administrativa favorável ao contribuinte contra a qual não possa mais ser oposto recurso ou ação anulatória.

Assinale

Q24524

Direito Tributário

Com relação ao instituto da substituição tributária, aplicado ao ICMS, analise as seguintes afirmativas:

I. Trata-se de um mecanismo legal pelo qual a responsabilidade pelo pagamento do imposto pode ser atribuída a sujeito passivo outro que não o contribuinte, destinatário constitucional do tributo.

II. A chamada "substituição tributária para frente" tem relação direta com o instituto da responsabilidade por sucessão prevista no artigo 129 do Código Tributário Nacional.

III. Trata-se de uma decorrência lógica do perfil plurifásico do ICMS.

Assinale:

I. Trata-se de um mecanismo legal pelo qual a responsabilidade pelo pagamento do imposto pode ser atribuída a sujeito passivo outro que não o contribuinte, destinatário constitucional do tributo.

II. A chamada "substituição tributária para frente" tem relação direta com o instituto da responsabilidade por sucessão prevista no artigo 129 do Código Tributário Nacional.

III. Trata-se de uma decorrência lógica do perfil plurifásico do ICMS.

Assinale:

Q24523

Direito Tributário

A respeito dos denominados acordos de bitributação (Tratados Internacionais Bilaterais em Matéria de Imposto sobre a Renda) firmados pelo Brasil, assinale a afirmativa correta.

Q24522

Auditoria

A respeito do sistema contábil e de controles internos assinale a afirmativa incorreta.

Q24521

Auditoria

Avalie as seguintes situações:

I. O auditor deve obter informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade.

II. O auditor verifica o comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situação ou tendências atípicas.

Os procedimentos técnicos aplicáveis a essas situações são, respectivamente:

I. O auditor deve obter informações junto a pessoas ou entidades conhecedoras da transação, dentro ou fora da entidade.

II. O auditor verifica o comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios, com vistas à identificação de situação ou tendências atípicas.

Os procedimentos técnicos aplicáveis a essas situações são, respectivamente:

Q24520

Auditoria

As questões que afetam a forma e o conteúdo dos papéis de trabalho, conforme prevê a norma pertinente do CFC, estão indicadas nas alternativas a seguir, à exceção de uma. Assinale-a.

Q24519

Contabilidade Geral

De acordo com a Resolução CFC n.º 986/03, com relação à auditoria interna, assinale a afirmativa incorreta.

Q24518

Auditoria

A Resolução CFC n.º 1035/05 relaciona os principais objetivos do planejamento da auditoria. Com base na Resolução, assinale a alternativa que não compreenda um objetivo do planejamento.

Q24517

Auditoria

A respeito de conceituação e objetivos da auditoria independente, analise as afirmativas a seguir:

I. A auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão de parecer sobre a sua adequação, consoante os Princípios Fundamentais de Contabilidade e as Normas Brasileiras de Contabilidade e, no que for pertinente, à legislação específica.

II. Na ausência de disposições específicas, prevalecem as práticas já consagradas pela profissão contábil, formalizadas ou não pelos seus organismos próprios.

III. O auditor considera adequadas e suficientes, para o entendimento dos usuários, as informações divulgadas nas demonstrações contábeis, apenas em termos de conteúdo, salvo declaração expressa em contrário, constante do parecer.

Assinale:

I. A auditoria das demonstrações contábeis constitui o conjunto de procedimentos técnicos que tem por objetivo a emissão de parecer sobre a sua adequação, consoante os Princípios Fundamentais de Contabilidade e as Normas Brasileiras de Contabilidade e, no que for pertinente, à legislação específica.

II. Na ausência de disposições específicas, prevalecem as práticas já consagradas pela profissão contábil, formalizadas ou não pelos seus organismos próprios.

III. O auditor considera adequadas e suficientes, para o entendimento dos usuários, as informações divulgadas nas demonstrações contábeis, apenas em termos de conteúdo, salvo declaração expressa em contrário, constante do parecer.

Assinale:

Q24516

Auditoria

Segundo a Resolução CFC n.º 1035/05, o Planejamento da Auditoria Independente deve contemplar diversos procedimentos que permitam ao auditor obter evidências ou provas suficientes e adequadas para fundamentar sua opinião sobre as demonstrações contábeis auditadas.

Quando for realizada, pela primeira vez, uma auditoria ou quando as Demonstrações Contábeis do exercício anterior tenham sido examinadas por outro auditor, a norma recomenda outros procedimentos além dos normalmente aplicados.

Assinale a alternativa que indique um desses procedimentos adicionais.

Quando for realizada, pela primeira vez, uma auditoria ou quando as Demonstrações Contábeis do exercício anterior tenham sido examinadas por outro auditor, a norma recomenda outros procedimentos além dos normalmente aplicados.

Assinale a alternativa que indique um desses procedimentos adicionais.

Q24515

Auditoria

Para efetuar o estudo e a avaliação do sistema contábil e de controles internos da entidade, segundo a Resolução n.º 953/03 do CFC, o auditor deve considerar os seguintes aspectos, à exceção de um. Assinale-o.

Q24514

Contabilidade Geral

O contador da Cia. Quartzo Rosa incorreu em um erro no reconhecimento da apropriação da receita de juros sobre o investimento em debêntures, deixando de contabilizar a receita de juros no ano corrente.

Antes que qualquer ajuste seja efetuado, esse erro gera o seguinte efeito no patrimônio da empresa:

Antes que qualquer ajuste seja efetuado, esse erro gera o seguinte efeito no patrimônio da empresa:

Q24513

Contabilidade Geral

A Cia. Turfa efetuou as seguintes operações em 2008:

Do total das Receitas, 15% são auferidas de instituições governamentais e ainda não foram recebidas. Além das despesas de salários e administrativas, foram provisionadas contingências trabalhistas no valor de $ 40.000. Desse montante foi efetuado um depósito judicial de $ 20.000.

Considerando que a alíquota do Imposto de Renda e da Contribuição Social (somadas) é de 34%, assinale a alternativa que indique, respectivamente, os saldos ativos e passivos do Imposto de Renda e da Contribuição Social diferidos.

Obs.: A empresa reconhece de forma plena o efeito sobre variações temporárias.

Do total das Receitas, 15% são auferidas de instituições governamentais e ainda não foram recebidas. Além das despesas de salários e administrativas, foram provisionadas contingências trabalhistas no valor de $ 40.000. Desse montante foi efetuado um depósito judicial de $ 20.000.

Considerando que a alíquota do Imposto de Renda e da Contribuição Social (somadas) é de 34%, assinale a alternativa que indique, respectivamente, os saldos ativos e passivos do Imposto de Renda e da Contribuição Social diferidos.

Obs.: A empresa reconhece de forma plena o efeito sobre variações temporárias.

Q24512

Contabilidade Geral

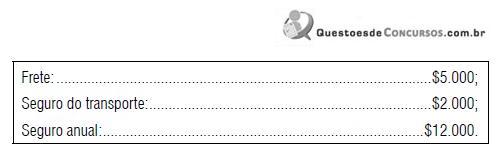

Em 01.04.2009, a Cia. Platina adquiriu um equipamento para ser utilizado em sua fábrica no valor de $ 113.000. Os seguintes custos adicionais são diretamente relacionados ao ativo:

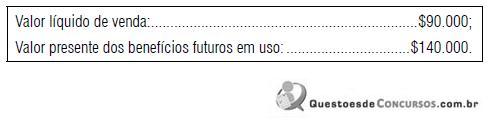

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

O equipamento tem vida útil estimada em 12 anos. Após esse período, o valor residual é estimado em zero. Para atendimento do CPC 01, aprovado pelo CFC, deve ser efetuada em 31.12.2009 a avaliação do valor recuperável do ativo. As informações obtidas nesta data são as seguintes:

Em 31.12.2009, o valor líquido do equipamento que deve ser apresentado no Balanço Patrimonial da Cia. Platina será:

Q24511

Contabilidade Geral

A Cia. Turquesa realizou as seguintes operações em 2009:

I. Compra de estoques a prazo: $ 100.000, tributada pelo ICMS em 18%;

II. Venda de 80% das unidades compradas. A receita de vendas somou $ 150.000, a prazo. Em 31.12.2009, o lucro líquido e o ICMS a recolher serão, respectivamente:

Obs.: considere a alíquota do ICMS em 18% e ignore o IR.

I. Compra de estoques a prazo: $ 100.000, tributada pelo ICMS em 18%;

II. Venda de 80% das unidades compradas. A receita de vendas somou $ 150.000, a prazo. Em 31.12.2009, o lucro líquido e o ICMS a recolher serão, respectivamente:

Obs.: considere a alíquota do ICMS em 18% e ignore o IR.

Q24510

Contabilidade Geral

A Cia. Três Corações abriu seu capital em 2008, por meio de emissão de títulos patrimoniais, autorizada pela Comissão de Valores Mobiliários. A empresa incorreu em $ 2.000.000 de custos de transação diretamente atribuíveis à emissão efetuada.

De acordo com o CPC 08, aprovado pelo CFC, esse valor deve ser reconhecido como:

De acordo com o CPC 08, aprovado pelo CFC, esse valor deve ser reconhecido como:

Q24509

Contabilidade Geral

No ano de 2008, a Cia. Cotia produziu 248 unidades do produto C a um custo total de $ 124.000. Considerando o custo unitário variável de $ 420 e o preço de venda unitário de $ 580, indique a quantidade do produto C que a empresa deve produzir e vender por ano, antes do Imposto de Renda e Contribuição Social, para que seja alcançado seu Ponto de Equilíbrio Contábil.

Q24508

Contabilidade Geral

Em 31/12/2008, a Cia. Itu tinha em seu estoque 8 unidades da mercadoria k, sendo seu estoque avaliado por $ 640.

Durante o mês de janeiro de 2009, a Cia. Itu realizou as seguintes operações:

I. Compra de 12 unidades de k pelo valor total de $ 1.020. O frete de $ 200 é pago pelo fornecedor.

II. Compra de 15 unidades de k pelo valor total de $ 1.350. O frete de $ 150 é pago pelo comprador.

III. Venda de 25 unidades de k por $100 cada.

IV. Compra de 10 unidades de k pelo valor total de $ 850. O frete de $ 100 é pago pelo comprador.

V. Venda de 13 unidades de k por $ 110 cada.

Em 31/01/2009, os valores aproximados de estoque final, de acordo com os métodos PEPS e Custo Médio Ponderado Móvel, foram respectivamente:

Durante o mês de janeiro de 2009, a Cia. Itu realizou as seguintes operações:

I. Compra de 12 unidades de k pelo valor total de $ 1.020. O frete de $ 200 é pago pelo fornecedor.

II. Compra de 15 unidades de k pelo valor total de $ 1.350. O frete de $ 150 é pago pelo comprador.

III. Venda de 25 unidades de k por $100 cada.

IV. Compra de 10 unidades de k pelo valor total de $ 850. O frete de $ 100 é pago pelo comprador.

V. Venda de 13 unidades de k por $ 110 cada.

Em 31/01/2009, os valores aproximados de estoque final, de acordo com os métodos PEPS e Custo Médio Ponderado Móvel, foram respectivamente:

Q24507

Contabilidade Geral

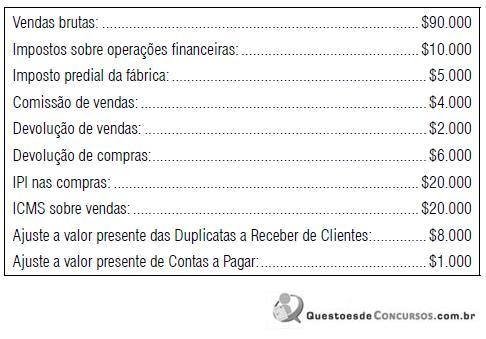

A Cia. Esmeralda apresenta os seguintes saldos referentes ao ano de 2008:

Considerando que a Cia. Esmeralda não é contribuinte do IPI, mas é contribuinte dos impostos estaduais e municipais, e considerando que a Cia. Esmeralda adota o CPC 12, aprovado pelo CFC, assinale a alternativa que indique o valor da Receita Líquida apurada em 2008.

Considerando que a Cia. Esmeralda não é contribuinte do IPI, mas é contribuinte dos impostos estaduais e municipais, e considerando que a Cia. Esmeralda adota o CPC 12, aprovado pelo CFC, assinale a alternativa que indique o valor da Receita Líquida apurada em 2008.