Questões de Concurso

Para contador

Foram encontradas 71.945 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

ADM&TEC

Órgão:

Prefeitura de João Alfredo - PE

Prova:

ADM&TEC - 2025 - Prefeitura de João Alfredo - PE - Contador |

Q3293228

Análise de Balanços

Em análise de balanço, as demonstrações contábeis

são interpretadas para avaliar liquidez, rentabilidade e

estrutura de capital. Selecione a prática que respalda tais

conclusões:

Ano: 2025

Banca:

ADM&TEC

Órgão:

Prefeitura de João Alfredo - PE

Prova:

ADM&TEC - 2025 - Prefeitura de João Alfredo - PE - Contador |

Q3293227

Direito Financeiro

Sobre a contabilidade pública e a prestação de contas,

leia as afirmativas abaixo:

I. Os gestores devem apresentar relatórios de execução orçamentária e financeira, assegurando transparência e equilíbrio nas contas públicas.

II. A LDO e a LOA não se interligam à contabilidade, pois apenas definem prioridades políticas.

III. O registro de receitas e despesas segue princípios distintos dos da contabilidade orçamentária, dissociando as leis que regem ambas as esferas.

IV.A responsabilidade por eventuais irregularidades pode recair sobre o contador público, caso haja falhas em registros ou relatórios.

Estão CORRETAS as afirmativas:

I. Os gestores devem apresentar relatórios de execução orçamentária e financeira, assegurando transparência e equilíbrio nas contas públicas.

II. A LDO e a LOA não se interligam à contabilidade, pois apenas definem prioridades políticas.

III. O registro de receitas e despesas segue princípios distintos dos da contabilidade orçamentária, dissociando as leis que regem ambas as esferas.

IV.A responsabilidade por eventuais irregularidades pode recair sobre o contador público, caso haja falhas em registros ou relatórios.

Estão CORRETAS as afirmativas:

Ano: 2025

Banca:

ADM&TEC

Órgão:

Prefeitura de João Alfredo - PE

Prova:

ADM&TEC - 2025 - Prefeitura de João Alfredo - PE - Contador |

Q3293226

Direito Financeiro

A Lei de Responsabilidade Fiscal (LC nº 101/2000)

estabelece normas para gestão e controle do orçamento

público. Assinale o elemento que demonstra observância a

essa lei:

Ano: 2025

Banca:

ADM&TEC

Órgão:

Prefeitura de João Alfredo - PE

Prova:

ADM&TEC - 2025 - Prefeitura de João Alfredo - PE - Contador |

Q3293225

Contabilidade Pública

A contabilidade tributária atua na apuração de tributos

de forma sistemática. Escolha a conduta que assegura

conformidade com as obrigações fiscais de uma pessoa

jurídica:

Ano: 2025

Banca:

ADM&TEC

Órgão:

Prefeitura de João Alfredo - PE

Prova:

ADM&TEC - 2025 - Prefeitura de João Alfredo - PE - Contador |

Q3293224

Contabilidade Pública

A contabilidade pública opera com o Plano de Contas

Aplicado ao Setor Público (PCASP). Identifique o aspecto

que reforça essa padronização:

Ano: 2025

Banca:

ADM&TEC

Órgão:

Prefeitura de João Alfredo - PE

Prova:

ADM&TEC - 2025 - Prefeitura de João Alfredo - PE - Contador |

Q3293223

Contabilidade Geral

A Lei nº 6.404/76 (Lei das Sociedades por Ações)

disciplina as demonstrações contábeis para companhias

abertas. Marque a característica que melhor qualifica a

obrigatoriedade de apresentação do Balanço Patrimonial e

da DRE nessas empresas:

Ano: 2025

Banca:

ADM&TEC

Órgão:

Prefeitura de João Alfredo - PE

Prova:

ADM&TEC - 2025 - Prefeitura de João Alfredo - PE - Contador |

Q3293222

Auditoria Governamental

Analise as afirmativas sobre noções de auditoria em

entes públicos:

I. A verificação contábil na administração direta deve assegurar que as despesas estejam devidamente empenhadas, liquidadas e pagas conforme normas legais.

II. O descumprimento de normas orçamentárias e contábeis não constitui falha grave, pois há flexibilidade no setor público.

III. O auditor interno verifica pontos de controle, detecta fraudes e sugere melhorias, subsidiando o controle externo nos processos de fiscalização.

IV.A auditoria pública abrange apenas a verificação de folhas de pagamento, deixando outros gastos à livre gestão dos órgãos.

Estão CORRETAS as alternativas:

I. A verificação contábil na administração direta deve assegurar que as despesas estejam devidamente empenhadas, liquidadas e pagas conforme normas legais.

II. O descumprimento de normas orçamentárias e contábeis não constitui falha grave, pois há flexibilidade no setor público.

III. O auditor interno verifica pontos de controle, detecta fraudes e sugere melhorias, subsidiando o controle externo nos processos de fiscalização.

IV.A auditoria pública abrange apenas a verificação de folhas de pagamento, deixando outros gastos à livre gestão dos órgãos.

Estão CORRETAS as alternativas:

Q3289903

Auditoria

A Norma Brasileira de Contabilidade Profissional – Perito (NBC PP 01) estabelece as diretrizes e os requisitos para a atuação

dos contadores como peritos, incluindo qualificações, deveres, responsabilidades, normas de conduta e as situações que

podem acarretar impedimento ou suspeição.

Analise as afirmativas a seguir, com base na NBC PP 01, e assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Em casos de impedimento ou suspeição, o perito contábil tem a opção de continuar no caso desde que obtenha o consentimento expresso de todas as partes envolvidas e da autoridade competente.

( )A NBC PP 01 permite que o perito utilize documentos externos aos autos processuais como elementos de prova, desde que previamente acordado com as partes e autorizado pelo juiz ou autoridade competente.

( )O perito contábil deve elaborar a proposta de honorários periciais considerando não apenas os custos e o tempo necessário para a execução dos trabalhos, mas também levando em conta a relevância e o risco envolvidos no objeto da perícia.

As afirmativas são, respectivamente,

Analise as afirmativas a seguir, com base na NBC PP 01, e assinale (V) para a afirmativa verdadeira e (F) para a falsa.

( ) Em casos de impedimento ou suspeição, o perito contábil tem a opção de continuar no caso desde que obtenha o consentimento expresso de todas as partes envolvidas e da autoridade competente.

( )A NBC PP 01 permite que o perito utilize documentos externos aos autos processuais como elementos de prova, desde que previamente acordado com as partes e autorizado pelo juiz ou autoridade competente.

( )O perito contábil deve elaborar a proposta de honorários periciais considerando não apenas os custos e o tempo necessário para a execução dos trabalhos, mas também levando em conta a relevância e o risco envolvidos no objeto da perícia.

As afirmativas são, respectivamente,

Q3289902

Auditoria

Julgue as afirmativas a seguir, com base na NBC TP 01 (R1) - PERÍCIA CONTÁBIL.

I. Concluídos os trabalhos periciais, o perito nomeado deve apresentar laudo pericial contábil, e o assistente técnico deve oferecer seu parecer pericial contábil, obedecendo aos respectivos prazos legais e/ou contratuais.

II. O assistente técnico não pode validar o laudo pericial quando o documento tiver sido elaborado por leigo ou profissional de outra área, devendo, nesse caso, oferecer o parecer pericial contábil sobre a matéria periciada.

III. Mesmo quando assinado em conjunto por peritos, a responsabilidade acerca do laudo pericial contábil é exclusiva do perito nomeado, não sendo passível a assunção de responsabilidade solidária pelos demais peritos assinantes no documento.

IV. As respostas aos quesitos devem ser objetivas, completas e não lacônicas.

Estão corretas as afirmativas

I. Concluídos os trabalhos periciais, o perito nomeado deve apresentar laudo pericial contábil, e o assistente técnico deve oferecer seu parecer pericial contábil, obedecendo aos respectivos prazos legais e/ou contratuais.

II. O assistente técnico não pode validar o laudo pericial quando o documento tiver sido elaborado por leigo ou profissional de outra área, devendo, nesse caso, oferecer o parecer pericial contábil sobre a matéria periciada.

III. Mesmo quando assinado em conjunto por peritos, a responsabilidade acerca do laudo pericial contábil é exclusiva do perito nomeado, não sendo passível a assunção de responsabilidade solidária pelos demais peritos assinantes no documento.

IV. As respostas aos quesitos devem ser objetivas, completas e não lacônicas.

Estão corretas as afirmativas

Q3289901

Auditoria

No exercício de 2024, uma sociedade empresária foi incluída em um Plano de Refinanciamento de Impostos. O fato foi

apropriadamente divulgado nas demonstrações contábeis. Mesmo sendo divulgado o Plano de Refinanciamento de Impostos,

o auditor julgou que o assunto é de importância fundamental para o entendimento pelos usuários das demonstrações

contábeis.

Assim, o auditor independente incluirá, em seu relatório,

Assim, o auditor independente incluirá, em seu relatório,

Q3289900

Auditoria

Uma empresa de auditoria independente precisou contratar o trabalho de um especialista na área de Tecnologia da

Informação. Após receber as conclusões do especialista, foi constatado que esse trabalho era adequado para fins da auditoria.

Com base na NBC TA 620 – UTILIZAÇÃO DO TRABALHO DE ESPECIALISTAS, assinale a afirmativa correta acerca da responsabilidade do auditor ao emitir a sua opinião.

Com base na NBC TA 620 – UTILIZAÇÃO DO TRABALHO DE ESPECIALISTAS, assinale a afirmativa correta acerca da responsabilidade do auditor ao emitir a sua opinião.

Q3289899

Administração Geral

A Administração de uma empresa, na elaboração de seu plano estratégico, deve, na medida do possível, observar alguns

aspectos de formalidade necessários dado a sua relevância e seu impacto nas operações da empresa.

A respeito desse tema, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( )O Plano Estratégico deve ser executado pela Controladoria sob o comando da alta administração da empresa.

( )Uma vez elaborado e aprovado, o Plano Estratégico não deve ser alterado ou ajustado.

( ) Planejamento Estratégico é a atividade que se ocupa da implementação do Plano Estratégico e assegura que os recursos necessários foram obtidos e também que estão sendo usados de maneira eficiente.

( )A elaboração de um Planejamento Estratégico deve levar em consideração que todas as decisões são interdependentes, sejam elas simples ou complexas. Assim, um dos principais desafios dessa atividade é um ajustamento dessa cadeia sistêmica de decisões e a avaliação de suas consequências.

As afirmativas são, respectivamente,

A respeito desse tema, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( )O Plano Estratégico deve ser executado pela Controladoria sob o comando da alta administração da empresa.

( )Uma vez elaborado e aprovado, o Plano Estratégico não deve ser alterado ou ajustado.

( ) Planejamento Estratégico é a atividade que se ocupa da implementação do Plano Estratégico e assegura que os recursos necessários foram obtidos e também que estão sendo usados de maneira eficiente.

( )A elaboração de um Planejamento Estratégico deve levar em consideração que todas as decisões são interdependentes, sejam elas simples ou complexas. Assim, um dos principais desafios dessa atividade é um ajustamento dessa cadeia sistêmica de decisões e a avaliação de suas consequências.

As afirmativas são, respectivamente,

Q3289898

Análise de Balanços

Em 2022, uma entidade tinha o seu desempenho financeiro analisado com base no Retorno sobre o Investimento. Em 2023, a

administração da entidade determinou que o seu desempenho passasse a ser avaliado com base no EVA (Valor Econômico

Agregado).

Uma vantagem dessa substituição é a incorporação, na avaliação,

Uma vantagem dessa substituição é a incorporação, na avaliação,

Q3289897

Contabilidade Pública

Com relação aos usuários dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), avalie as

afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( )Os RCPGs devem ser elaborados e divulgados, principalmente, para atender às necessidades de informações dos usuários dos serviços e dos provedores de recursos, quando estes detêm a prerrogativa de exigir que a entidade do setor público divulgue as informações que atendam às suas necessidades específicas.

( )Os membros do Poder Legislativo são também usuários primários dos RCPGs e utilizam extensiva e continuamente os relatórios enquanto atuam como representantes dos interesses dos usuários de serviços e dos provedores de recursos.

( )Alguns usuários dos serviços e alguns provedores de recursos que dependem dos RCPGs para obter informações que eles necessitam para os propósitos de prestação de contas e responsabilização e tomada de decisão podem não ser cidadãos, como, agências bilaterais ou multilaterais.

De acordo com a NBC TSP ESTRUTURA CONCEITUAL- ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO as afirmativas são, respectivamente,

( )Os RCPGs devem ser elaborados e divulgados, principalmente, para atender às necessidades de informações dos usuários dos serviços e dos provedores de recursos, quando estes detêm a prerrogativa de exigir que a entidade do setor público divulgue as informações que atendam às suas necessidades específicas.

( )Os membros do Poder Legislativo são também usuários primários dos RCPGs e utilizam extensiva e continuamente os relatórios enquanto atuam como representantes dos interesses dos usuários de serviços e dos provedores de recursos.

( )Alguns usuários dos serviços e alguns provedores de recursos que dependem dos RCPGs para obter informações que eles necessitam para os propósitos de prestação de contas e responsabilização e tomada de decisão podem não ser cidadãos, como, agências bilaterais ou multilaterais.

De acordo com a NBC TSP ESTRUTURA CONCEITUAL- ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO as afirmativas são, respectivamente,

Q3289896

Contabilidade Pública

De acordo com a NBC TSP ESTRUTURA CONCEITUAL - ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE

INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO, as informações financeiras e não

financeiras são relevantes quando

Q3289895

Administração Financeira e Orçamentária

A Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas de todos os Poderes, órgãos,

entidades, fundos e fundações instituídas e mantidas pelo Poder Público.

Esse princípio orçamentário é denominado

Esse princípio orçamentário é denominado

Q3289894

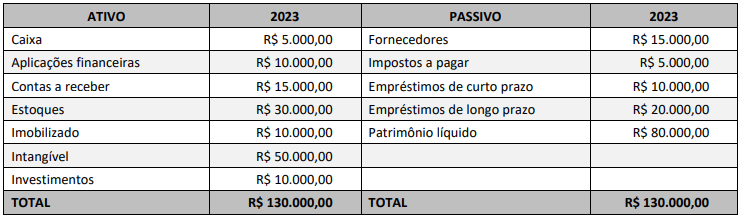

Análise de Balanços

Analise as contas do Balanço Patrimonial a seguir:

O Índice de Liquidez Seca e o Índice de Liquidez Corrente são, respectivamente, iguais a

Q3289893

Contabilidade Geral

Acerca do Modelo de Determinação do Preço de Transferência, avalie as afirmativas a seguir.

I. No Modelo de Preço de Transferência Baseado em Custo Total Realizado (Full Cost), o bem/serviço é transferido pelo valor resultante do somatório dos custos totais incorridos (fixos e variáveis) dividido pelo volume de produção de um determinado período (custeio por absorção).

II. No Modelo de Preço de Transferência Baseado em Negociação entre os Gestores, o bem/serviço é transferido pelo preço vigente no mercado, que pode ser um preço médio.

III. No Modelo de Preço de Transferência Baseado em Custo de Oportunidade, o preço do bem/serviço transferido estruturase a partir da premissa de que deveria refletir o valor do benefício possível de ser auferido na melhor alternativa econômica de obtenção dos insumos demandados.

Está correto o que se afirma em

I. No Modelo de Preço de Transferência Baseado em Custo Total Realizado (Full Cost), o bem/serviço é transferido pelo valor resultante do somatório dos custos totais incorridos (fixos e variáveis) dividido pelo volume de produção de um determinado período (custeio por absorção).

II. No Modelo de Preço de Transferência Baseado em Negociação entre os Gestores, o bem/serviço é transferido pelo preço vigente no mercado, que pode ser um preço médio.

III. No Modelo de Preço de Transferência Baseado em Custo de Oportunidade, o preço do bem/serviço transferido estruturase a partir da premissa de que deveria refletir o valor do benefício possível de ser auferido na melhor alternativa econômica de obtenção dos insumos demandados.

Está correto o que se afirma em

Q3289892

Contabilidade de Custos

Em 01/01/2024, uma loja de teclados apresentava os seguintes saldos em seu balanço patrimonial:

• Disponibilidades: R$ 60.000,00; • Estoque: R$ 240.000,00; • Patrimônio Líquido: R$ 300.000,00.

O estoque era composto por 400 unidades de teclado, sendo que cada uma era vendida por R$ 1.000,00.

No primeiro semestre de 2024, os gastos fixos, considerando a loja e o escritório, foram os seguintes:

• Aluguel: R$ 36.000,00; • Depreciação: R$ 30.000,00; • Salários: R$ 60.000,00.

Além disso, foi paga, antecipadamente, uma despesa de R$ 4.000,00 relacionada ao segundo semestre do ano.

O ponto de equilíbrio contábil da loja, em unidades, no primeiro semestre de 2024, foi de

• Disponibilidades: R$ 60.000,00; • Estoque: R$ 240.000,00; • Patrimônio Líquido: R$ 300.000,00.

O estoque era composto por 400 unidades de teclado, sendo que cada uma era vendida por R$ 1.000,00.

No primeiro semestre de 2024, os gastos fixos, considerando a loja e o escritório, foram os seguintes:

• Aluguel: R$ 36.000,00; • Depreciação: R$ 30.000,00; • Salários: R$ 60.000,00.

Além disso, foi paga, antecipadamente, uma despesa de R$ 4.000,00 relacionada ao segundo semestre do ano.

O ponto de equilíbrio contábil da loja, em unidades, no primeiro semestre de 2024, foi de

Q3289891

Contabilidade de Custos

Gasto pode ser definido como o sacrifício financeiro necessário para obter um produto ou serviço, representado pela entrega

ou promessa de entrega de ativos. Assim, custos, despesas, investimentos e desembolsos são tipos de gastos.

Em relação ao tema, analise as afirmativas a seguir.

I. Custo é um gasto diretamente relacionado a um bem ou serviço utilizado na produção de outros bens e serviços.

II. Despesa é um gasto com bens ou serviços consumidos direta ou indiretamente para obtenção de receitas.

III. Investimento é um gasto que se tornou um item do patrimônio líquido em função da expectativa de geração futura de caixa para a entidade ou em função de sua vida útil.

IV. Desembolso é um gasto que ocorre quando bens ou serviços são consumidos de forma anormal e/ou involuntária que afetam diretamente o resultado da entidade.

Estão corretas as afirmativas

Em relação ao tema, analise as afirmativas a seguir.

I. Custo é um gasto diretamente relacionado a um bem ou serviço utilizado na produção de outros bens e serviços.

II. Despesa é um gasto com bens ou serviços consumidos direta ou indiretamente para obtenção de receitas.

III. Investimento é um gasto que se tornou um item do patrimônio líquido em função da expectativa de geração futura de caixa para a entidade ou em função de sua vida útil.

IV. Desembolso é um gasto que ocorre quando bens ou serviços são consumidos de forma anormal e/ou involuntária que afetam diretamente o resultado da entidade.

Estão corretas as afirmativas