Foram encontradas 836 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere a lista abaixo, elaborada durante um levantamento de requisitos na Assembleia Legislativa do Amapá, para um sistema hipotético de avaliações internas:

1. Registrar avaliação de colaborador por parlamentar: O sistema deve permitir ao parlamentar, em uma única tela, a avaliação de todos os seus colaboradores.

2. Considerar Aspectos Legais: O sistema deve seguir orientações elencadas na Resolução 099/XXXX do Conselho Legislativo do Estado.

3. Registrar autoavaliação de parlamentar: O sistema deve permitir ao parlamentar sua autoavaliação em relação às disposições legais sob as quais atuou no período.

4. Atentar à Segurança: O sistema deve fornecer mecanismos de segurança e autenticação alinhados com os adotados pelo processo XPTO.

5. Impedir acesso direto ao processo XPTO: O sistema deverá mostrar ao usuário que existem formulários de avaliação a serem respondidos e dará a opção de respondê-los depois.

Adotando RFU para requisitos funcionais e RNF para não-funcionais, a classificação correta e respectiva da lista 1 a 5 acima é:

Considerando as três aplicações financeiras em conjunto, o

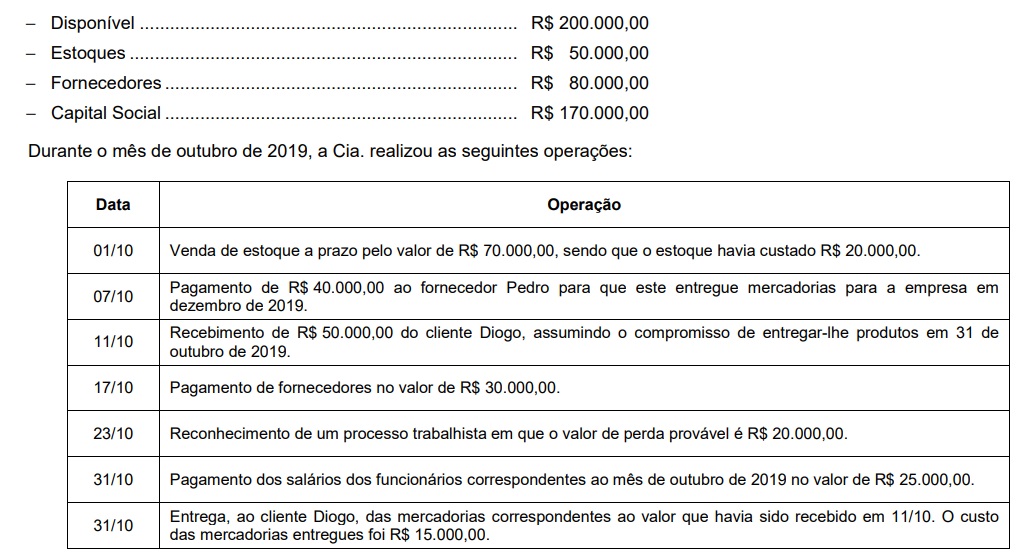

Após o registro das operações acima, o total do patrimônio líquido da Cia. Só Problemas, em 31/10/19, era, em reais,

− Custo de aquisição: R$ 950.000,00. − Perda por desvalorização (impairment): R$ 200.000,00.

Em 31/12/2018, a empresa realizou o teste de recuperabilidade (impairment) para este ativo intangível e obteve as seguintes informações:

− Valor em uso: R$ 1.000.000,00. − Valor justo líquido das despesas de venda: R$ 700.000,00.

Com base nessas informações e sabendo-se que o ativo não corresponde a ágio pago por expectativa de resultados futuros, a Cia. Investidora

− Recebimento de R$ 120.000,00 de Duplicatas a Receber de Clientes. − Recebimento de R$ 150.000,00 referentes à venda de ações em tesouraria. − Pagamento de R$ 200.000,00 para diversos fornecedores de produtos para revenda. − Pagamento de R$ 80.000,00 referentes aos salários de seus funcionários. − Recebimento de R$ 300.000,00 referentes à venda de uma máquina que era utilizada na produção. − Pagamento de R$ 250.000,00 referentes a um empréstimo (somente principal, não incluindo juros). − Pagamento de R$ 500.000,00 referentes à aquisição de participação societária na empresa Flores S.A., a qual passou a ser uma coligada. − Recebimento de R$ 120.000,00 referentes ao aumento de Capital Social.

Com base nas informações acima, na Demonstração dos Fluxos de Caixa do ano de 2018, o Fluxo de Caixa das Atividades de Investimento e o Fluxo de Caixa das Atividades de Financiamento, gerados ou consumidos pela Cia. e decorrentes exclusivamente do registro destas transações, foram, respectivamente, em reais,

Considere as seguintes informações sobre a empresa Verde & Branco correspondentes ao ano de 2018:

− A empresa apurou no ano Lucro Líquido de R$ 320.000,00.

− Ocorreu aumento do Capital Social no valor total de R$ 120.000,00, sendo R$ 50.000,00 com incorporação de reservas de lucros e R$ 70.000,00 em dinheiro.

− A destinação do lucro líquido do período foi a seguinte:

− Reserva Legal no valor de R$ 16.000,00.

− Reserva Estatutária no valor de R$ 32.000,00.

− Reserva para expansão no valor de R$ 100.000,00.

− Dividendos Obrigatórios no valor de R$ 75.000,00.

− Dividendos adicionais propostos no valor de R$ 97.000,00.

− A empresa vendeu por R$ 80.000,00 Ações em Tesouraria que haviam sido adquiridas em 2017 por R$ 45.000,00.

Sabendo que estes foram os únicos eventos que afetaram o Patrimônio Líquido da empresa em 2018, a Demonstração das Mutações do Patrimônio Líquido (DMPL) do período evidenciou um aumento no Patrimônio Líquido da empresa no valor total, em reais, de

Em 25/10/2018, a Cia. revendeu todos estes produtos por R$ 400.000,00, à vista, sendo que o valor dos tributos incidentes sobre a venda foi R$ 70.000,00. O valor do lucro bruto apurado pela Cia. Negocia Tudo no mês de outubro de 2018 foi, em reais,