Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 322 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110499

Administração Financeira e Orçamentária

Estágios da Receita Pública são as etapas das ações realizadas pelos órgãos e repartições encarregados de executá-las. O estágio utilizado para a arrecadação de tributos, e que se pode também aplicar a casos em que o Governo tenha direitos líquidos e certos, em virtude de leis, regulamentos ou contratos é:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110498

Administração Financeira e Orçamentária

As receitas obtidas com cauções, fianças e consignações são:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110497

Administração Financeira e Orçamentária

A fase da despesa em que a distribuição de cotas orçamentárias deverá ser feita imediatamente após a promulgação da Lei de Orçamento e com base nos limites fixados, onde o Poder Executivo aprovará um quadro de cotas trimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar, é:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110496

Administração Financeira e Orçamentária

A Receita Orçamentária é a consubstanciada no orçamento público, consignada na Lei Orçamentária. A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas de Capital. São consideradas Receitas de Capital:

I. As provenientes da realização de recursos financeiros oriundos da constituição de dívidas.

II. Da conversão, em espécie, de bens e direitos.

III. As fontes de recursos recebidas somente de outras entidades de direito público, destinados a atender às despesas.

IV. As fontes oriundas da realização de recursos financeiros advindos da constituição de recebimentos de tributos.

Está(ão) correta(s) apenas a(s) afirmativa(s):

I. As provenientes da realização de recursos financeiros oriundos da constituição de dívidas.

II. Da conversão, em espécie, de bens e direitos.

III. As fontes de recursos recebidas somente de outras entidades de direito público, destinados a atender às despesas.

IV. As fontes oriundas da realização de recursos financeiros advindos da constituição de recebimentos de tributos.

Está(ão) correta(s) apenas a(s) afirmativa(s):

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110495

Administração Financeira e Orçamentária

A Lei das Diretrizes Orçamentárias tem a finalidade de nortear a elaboração dos orçamentos anuais de forma a adequá-los às diretrizes, objetivos e metas da administração pública, estabelecidos no plano plurianual. É correto afirmar que a Lei das Diretrizes Orçamentárias conterá anexo de:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110494

Direito Administrativo

Um dos pressupostos para a habilitação nas licitações é a exigência dos interessados de documentação descrita em Lei; uma delas é relativa a qualificação econômico-financeira, que se limitará ao Balanço Patrimonial e às demonstrações financeiras, certidão negativa de falência e garantia na modalidade:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110493

Direito Administrativo

Assinale a modalidade de licitação entre interessados devidamente cadastrados ou que atenderem a todas as condições exigidas para cadastramento até o terceiro dia anterior à data do recebimento das propostas, observada a necessária qualificação:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110492

Direito Administrativo

Em relação às Sanções Administrativas pelo não cumprimento do contrato, o atraso injustificado na execução do contrato sujeitará o contratado a:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110491

Direito Administrativo

Em relação à Licitação, verifica-se de acordo com a Lei nº. 8666/93 e Lei nº. 8883/94 que “o julgamento das propostas será objetivo, devendo a comissão de licitação ou o responsável pelo convite realizá-lo em conformidade com os tipos de licitação, os critérios previamente estabelecidos no ato convocatório e de acordo com os fatores exclusivamente nele referidos, de maneira a possibilitar sua aferição pelos licitantes e pelos órgãos de controle.” Um órgão público necessita contratar bens e serviços de informática e verifica que será necessário utilizar obrigatoriamente o seguinte tipo de licitação:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110490

Contabilidade Pública

“O Balanço Patrimonial demonstra a situação das contas que formam o Ativo e o Passivo de uma entidade.” Os débitos em tesouraria fazem parte do seguinte grupo do Balanço Patrimonial:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110489

Contabilidade Pública

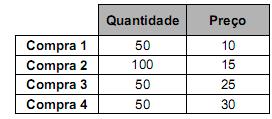

O inventário é o documento que origina o Balanço Patrimonial. Ambos têm a mesma estrutura, porém, o primeiro apresenta-se de forma analítica, e o segundo de forma sintética. O mesmo segue normas escritas e procedimentos específicos com designação obrigatória de uma pessoa ou comissão para sua execução. Um órgão público, para avaliar os bens de um determinado almoxarifado, levantou as seguintes informações:

O preço a ser considerado será:

O preço a ser considerado será:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110488

Administração Financeira e Orçamentária

“Um órgão público que compõe o setor público se fundamentou em diversas políticas orçamentárias para efetuar o seu orçamento, porém, isso resultou em duplicação de função e superposição de entidades na realização de atividades correlatas.” O princípio orçamentário que contribui de maneira valiosa para a racionalização na utilização dos recursos e não observado anteriormente, é:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110487

Contabilidade Pública

O governo, ao contrair uma operação de crédito por antecipação da receita, isto é, lançar títulos ou contratos, compromissos com prazo de resgate inferior a doze meses, o valor obtido dará entrada como:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110486

Administração Financeira e Orçamentária

Em relação à dívida fundada, se a dívida consolidada de um ente da Federação ultrapassar respectivo limite ao final de um quadrimestre, a mesma deverá:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110485

Contabilidade Pública

Segundo Kohama (2008), “o Patrimônio Público por analogia compreende o conjunto de bens, direitos e obrigações avaliáveis em moeda corrente, das entidades que compõem a Administração Pública”. Os bens que constituem o patrimônio público, como objeto de direito pessoal ou real, são denominados:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110484

Direito Administrativo

Os bens de uso especial são declarados inalienáveis. Sob o aspecto da inalienabilidade, também os bens de uso comum do povo possuem essa condição. Só perderão essa característica, na casa dos bens comuns do povo, se houver:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110483

Contabilidade Pública

O plano de contas é o objeto responsável pela transparência dos lançamentos contábeis. Este instrumento é livremente utilizado pela Contabilidade Comercial e, na Contabilidade Pública, está atrelado ao que determina a Lei nº. 4320/64 e respectivas Portarias Ministeriais. A conta (sintética) de variações patrimoniais independentes da execução orçamentária que representa os decréscimos patrimoniais ocorridos na entidade por meio de baixa de créditos fiscais inscritos, baixa de bens imóveis (por alienação, por sinistro etc.), baixa de bens móveis (por consumo etc.), é denominada:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110482

Contabilidade Geral

Os demonstrativos adotados internacionalmente pelas empresas e que, a partir da Lei nº. 11638/07 representam também os demonstrativos contábeis obrigatórios para as empresas brasileiras, além do Balanço Patrimonial, Demonstração do Resultado do Exercício e a Demonstração das Mutações do Patrimônio Líquido, são:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110481

Contabilidade Geral

“Tanto no aspecto quantitativo quanto no qualitativo, cada elemento patrimonial participa do patrimônio, quando é registrado um lançamento contábil.” As contas que compõem o patrimônio de qualquer empresa são oriundas de:

Ano: 2010

Banca:

FGV

Órgão:

DETRAN-RN

Prova:

FGV - 2010 - DETRAN-RN - Assessor Técnico - Contabilidade |

Q110480

Contabilidade Geral

A equação patrimonial é a representação quantitativa do patrimônio de uma entidade. Se o passivo suplantar o ativo, tem-se a seguinte equação: