Questões de Concurso

Para hemobrás

Foram encontradas 3.246 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262369

Direito Administrativo

Sobre a responsabilização administrativa e civil de pessoas

jurídicas pela prática de atos contra a Administração Pública, marque V para as afirmativas verdadeiras e F para as

falsas.

( ) A responsabilização da pessoa jurídica exclui a responsabilidade individual de seus dirigentes ou administradores ou de qualquer pessoa natural, autora, coautora ou partícipe do ato ilícito, haja vista a impossibilidade de se confundir pessoa jurídica com pessoa física.

( ) A pessoa jurídica não será responsabilizada quando da responsabilização individual da pessoa natural autora, coautora ou partícipe do ato ilícito.

( ) As pessoas jurídicas não poderão ser responsabilizadas objetivamente, nos âmbitos administrativo e civil, pelos atos lesivos contra a Administração Pública, quando praticados em seu interesse ou benefício, exclusivo ou não.

( ) Constituem atos lesivos à Administração Pública, todos aqueles que atentem contra o patrimônio público nacional e contra os princípios da Administração Pública brasileira, não abrangendo atos que atentem contra os compromissos internacionais assumidos pelo Brasil.

A sequência está correta em

( ) A responsabilização da pessoa jurídica exclui a responsabilidade individual de seus dirigentes ou administradores ou de qualquer pessoa natural, autora, coautora ou partícipe do ato ilícito, haja vista a impossibilidade de se confundir pessoa jurídica com pessoa física.

( ) A pessoa jurídica não será responsabilizada quando da responsabilização individual da pessoa natural autora, coautora ou partícipe do ato ilícito.

( ) As pessoas jurídicas não poderão ser responsabilizadas objetivamente, nos âmbitos administrativo e civil, pelos atos lesivos contra a Administração Pública, quando praticados em seu interesse ou benefício, exclusivo ou não.

( ) Constituem atos lesivos à Administração Pública, todos aqueles que atentem contra o patrimônio público nacional e contra os princípios da Administração Pública brasileira, não abrangendo atos que atentem contra os compromissos internacionais assumidos pelo Brasil.

A sequência está correta em

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262368

Direito Administrativo

Sobre o Sistema de Registro de Preços e a legislação vigente, assinale a afirmativa INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262367

Legislação Federal

A Hemobrás tem como finalidade a atribuição de explorar

diretamente atividade econômica consistente na produção

industrial de hemoderivados, prioritariamente para tratamento de pacientes do SUS, a partir do fracionamento de

plasma obtido no Brasil. Consoante o disposto na Constituição Federal de 1988, Arts. 37 a 41, assinale a afirmativa

correta.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262366

Direito Administrativo

A Resolução nº 17/2018 regulamentou as licitações e as

contratações na Hemobrás. Considerando as disposições

da referida Resolução e da Lei nº 14.133/2021 (nova Lei de

Licitações e Contratos Administrativos, assinale a afirmativa INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262365

Direito Administrativo

Considerando que a União é proprietária de mais de 50%

do capital social da Hemobrás e que, em 2019, obteve

Receita Operacional Bruta de R$ 815.421.000,00, bem

como a Lei nº 14.133/2021 (nova Lei de Licitações e Contratos Administrativos), analise as afirmativas a seguir.

I. As empresas públicas, as sociedades de economia mista e suas subsidiárias não estão abrangidas na nova Lei de Licitações, exceto no que se refere às disposições relativas a crimes.

II. O Poder Executivo Federal pode editar atos que estabeleçam regras de governança destinadas às suas respectivas empresas públicas e sociedades de economia mista e, portanto, destinadas à Hemobrás.

III. A nova Lei de Licitações estabelece normas gerais de licitação e contratação para as Administrações Públicas Diretas, autárquicas e fundacionais, para as empresas públicas, as sociedades de economia mista e demais entidades controladas direta ou indiretamente pela União, Estados, Distrito Federal e Municípios.

Está correto o que se afirma apenas em

I. As empresas públicas, as sociedades de economia mista e suas subsidiárias não estão abrangidas na nova Lei de Licitações, exceto no que se refere às disposições relativas a crimes.

II. O Poder Executivo Federal pode editar atos que estabeleçam regras de governança destinadas às suas respectivas empresas públicas e sociedades de economia mista e, portanto, destinadas à Hemobrás.

III. A nova Lei de Licitações estabelece normas gerais de licitação e contratação para as Administrações Públicas Diretas, autárquicas e fundacionais, para as empresas públicas, as sociedades de economia mista e demais entidades controladas direta ou indiretamente pela União, Estados, Distrito Federal e Municípios.

Está correto o que se afirma apenas em

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262364

Direito Tributário

Com base nas disposições constantes da Lei Complementar

nº 123/2006, que institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, assinale a afirmativa

INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262363

Direito Administrativo

Considerando as disposições expressas na Instrução Normativa do Ministério da Economia nº 73/2020, sobre o

procedimento administrativo para a realização de pesquisa

de preços para a aquisição de bens e contratação de serviços em geral, no âmbito da Administração Pública federal

direta, autárquica e fundacional, assinale a afirmativa

INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262362

Direito Administrativo

Considerando o Decreto nº 7.174/2010, que regulamenta a

contratação de bens e serviços de informática e automação

pela Administração Pública federal, direta ou indireta,

pelas fundações instituídas ou mantidas pelo Poder Público

e pelas demais organizações sob o controle direto ou

indireto da União, assinale a afirmativa INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262361

Comércio Internacional (Exterior)

Sobre o Fluxo Operacional de Importação, assinale a afirmativa INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262360

Comércio Internacional (Exterior)

Considerando a importância e a especificidade da Hemobrás, é fundamental que os responsáveis pela área de compras estejam familiarizados com procedimentos básicos

relativos à importação de bens e serviços. Diante do exposto, assinale a afirmativa INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262359

Direito Administrativo

No direito administrativo, os vocábulos governo e administração geram inúmeras dúvidas. A esse respeito, assinale a

alternativa INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262358

Legislação Federal

A Hemobrás, criada em 2004, atualmente apresenta o seu

corpo funcional composto por uma força de trabalho

constituída por indivíduos concursados, servidores cedidos, estagiários e, também, por colaboradores terceirizados. Em virtude do espaço de atuação, é inegável a

necessidade de contratação de serviços sob o regime de

execução indireta. Portanto, é imprescindível conhecer as

disposições constantes da Instrução Normativa MPDG/SEGES

nº 05/2017, bem como os seus conceitos. Analise as definições dispostas a seguir.

I. Processo para identificar, avaliar, tratar, administrar e controlar potenciais eventos ou situações, para fornecer razoável certeza quanto ao alcance dos objetivos da organização.

II. Mecanismo que define, em bases compreensíveis, tangíveis, objetivamente observáveis e comprováveis, os níveis esperados de qualidade da prestação do serviço e respectivas adequações de pagamento.

III. Documento utilizado pela Administração para solicitação, acompanhamento e controle de tarefas relativas à execução dos contratos de prestação de serviços, especialmente os de tecnologia da informação, que deverá estabelecer quantidades, estimativas, prazos e custos da atividade a ser executada, e possibilitar a verificação da conformidade do serviço executado com o solicitado.

IV. Documento que deverá conter os elementos técnicos capazes de propiciar a avaliação do custo, pela Administração, com a contratação e os elementos técnicos necessários e suficientes, com nível de precisão adequado, para caracterizar o serviço a ser contratado e orientar a execução e a fiscalização contratual.

Os termos, a seguir relacionados, encontram-se definidos em, EXCETO:

I. Processo para identificar, avaliar, tratar, administrar e controlar potenciais eventos ou situações, para fornecer razoável certeza quanto ao alcance dos objetivos da organização.

II. Mecanismo que define, em bases compreensíveis, tangíveis, objetivamente observáveis e comprováveis, os níveis esperados de qualidade da prestação do serviço e respectivas adequações de pagamento.

III. Documento utilizado pela Administração para solicitação, acompanhamento e controle de tarefas relativas à execução dos contratos de prestação de serviços, especialmente os de tecnologia da informação, que deverá estabelecer quantidades, estimativas, prazos e custos da atividade a ser executada, e possibilitar a verificação da conformidade do serviço executado com o solicitado.

IV. Documento que deverá conter os elementos técnicos capazes de propiciar a avaliação do custo, pela Administração, com a contratação e os elementos técnicos necessários e suficientes, com nível de precisão adequado, para caracterizar o serviço a ser contratado e orientar a execução e a fiscalização contratual.

Os termos, a seguir relacionados, encontram-se definidos em, EXCETO:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262357

Direito Administrativo

À luz do disposto na Lei Federal nº 13.303/2016, que dispõe

sobre o estatuto jurídico da empresa pública, da sociedade

de economia mista e de suas subsidiárias, e no Decreto nº

8.945/2016, assinale a afirmativa INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262356

Direito Administrativo

Considerando o disposto na Lei nº 10.520/2002, sobre a

modalidade de licitação denominada pregão, para aquisição de bens e serviços comuns, e no Decreto nº 10.024/2019,

que regulamenta a licitação na modalidade pregão, na

forma eletrônica, assinale a alternativa INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Compras Nacionais e Internacionais (Tarde) |

Q3262355

Direito Administrativo

Conforme disposições da Lei nº 9.784/1999, que regula o

processo administrativo no âmbito da Administração Pública federal, são legitimados como interessados no processo

administrativo, EXCETO:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

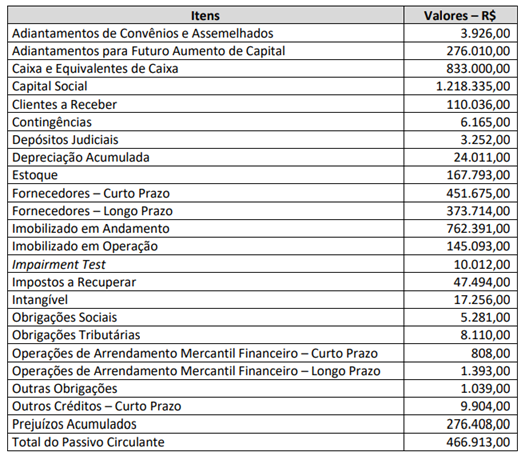

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Auditoria Interna, Gestão de riscos e Conformidade (Tarde) |

Q3262304

Contabilidade Pública

Considere as informações disponibilizadas a seguir, as quais se referem a uma empresa pública, cujo capital social está dividido em

ações:

De acordo com as informações anteriores, pode-se afirmar que o somatório do Passivo e do Patrimônio Líquido será de:

De acordo com as informações anteriores, pode-se afirmar que o somatório do Passivo e do Patrimônio Líquido será de:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Auditoria Interna, Gestão de riscos e Conformidade (Tarde) |

Q3262303

Auditoria Governamental

Sobre conceitos, definições e atribuições de auditorias internas em empresas públicas, assinale a afirmativa INCORRETA.

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Auditoria Interna, Gestão de riscos e Conformidade (Tarde) |

Q3262302

Auditoria Governamental

A Instrução Normativa Conjunta MP/CGU nº 01/2016 dispõe

sobre controles internos, gestão de riscos e governança no

âmbito do Poder Executivo federal. Os controles internos da

gestão devem ser estruturados para oferecer segurança razoável de que os objetivos da organização serão alcançados. De

acordo com a referida Norma, são considerados objetivos dos

controles internos da gestão, EXCETO:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Auditoria Interna, Gestão de riscos e Conformidade (Tarde) |

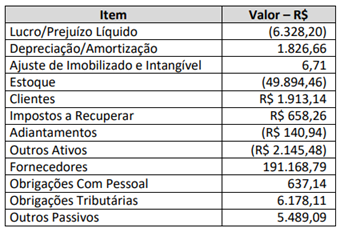

Q3262301

Contabilidade Pública

Considere as informações disponibilizadas a seguir, referentes

ao Fluxo de Caixa Operacional de uma empresa em que 100%

do capital social pertence à União:

Podemos afirmar que o caixa líquido gerado pelas atividades operacionais de referida empresa foi:

Podemos afirmar que o caixa líquido gerado pelas atividades operacionais de referida empresa foi:

Ano: 2021

Banca:

Instituto Consulplan

Órgão:

HEMOBRÁS

Prova:

Instituto Consulplan - 2021 - HEMOBRÁS - Analista Administrativo de Assuntos Corporativos - Auditoria Interna, Gestão de riscos e Conformidade (Tarde) |

Q3262300

Auditoria

Sobre o Modelo das três Linhas do IIA 2020, analise as

afirmativas a seguir.

I. É otimizado por adotar uma abordagem baseada em princípios e adaptar o modelo para atender aos objetivos e circunstâncias organizacionais; por focar na contribuição que o gerenciamento de riscos oferece para atingir objetivos e criar valor, bem como questões de “defesa” e proteção de valor; por compreender claramente os papéis e responsabilidades representados no modelo e os relacionamentos entre eles; por implantar medidas para garantir que as atividades e os objetivos estejam alinhados com os interesses priorizados dos stakeholders.

II. Não é aplicável a organizações que, de alguma forma, possam ser afetadas por interferências políticas como empresas públicas e sociedades de economia mista, haja vista a previsão de avaliação e assessoria por uma função de auditoria interna independente, para oferecer clareza e confiança, além de promover e facilitar a melhoria contínua, por meio de investigação rigorosa e comunicação perspicaz.

III. Os papéis de primeira linha estão mais diretamente alinhados com a entrega de produtos e/ou serviços aos clientes da organização, incluindo funções de apoio. Os papéis de segunda linha fornecem assistência no gerenciamento de riscos. Os papéis da terceira linha se referem à auditoria interna por prestar avaliação e assessoria independentes e objetivas sobre a adequação e a eficácia da governança e do gerenciamento de riscos.

Está correto o que se afirma em

I. É otimizado por adotar uma abordagem baseada em princípios e adaptar o modelo para atender aos objetivos e circunstâncias organizacionais; por focar na contribuição que o gerenciamento de riscos oferece para atingir objetivos e criar valor, bem como questões de “defesa” e proteção de valor; por compreender claramente os papéis e responsabilidades representados no modelo e os relacionamentos entre eles; por implantar medidas para garantir que as atividades e os objetivos estejam alinhados com os interesses priorizados dos stakeholders.

II. Não é aplicável a organizações que, de alguma forma, possam ser afetadas por interferências políticas como empresas públicas e sociedades de economia mista, haja vista a previsão de avaliação e assessoria por uma função de auditoria interna independente, para oferecer clareza e confiança, além de promover e facilitar a melhoria contínua, por meio de investigação rigorosa e comunicação perspicaz.

III. Os papéis de primeira linha estão mais diretamente alinhados com a entrega de produtos e/ou serviços aos clientes da organização, incluindo funções de apoio. Os papéis de segunda linha fornecem assistência no gerenciamento de riscos. Os papéis da terceira linha se referem à auditoria interna por prestar avaliação e assessoria independentes e objetivas sobre a adequação e a eficácia da governança e do gerenciamento de riscos.

Está correto o que se afirma em