Questões de Concurso

Para petrobras

Foram encontradas 22.509 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88252

Contabilidade Geral

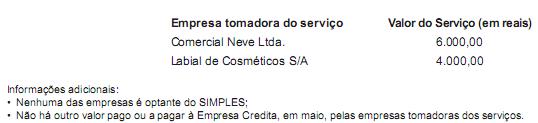

A Empresa Credita Ltda., prestadora de serviços de assessoria creditícia, tributada pelo lucro arbitrado, apresentou a seguinte relação dos serviços prestados a seus clientes, em maio/2010, recebidos em dinheiro, no próprio dia do serviço

O valor total da COFINS retido na fonte, nos pagamentos efetuados à Empresa Credita no mês de maio/2010, em reais, pelas empresas tomadoras dos serviços, é de

O valor total da COFINS retido na fonte, nos pagamentos efetuados à Empresa Credita no mês de maio/2010, em reais, pelas empresas tomadoras dos serviços, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88251

Direito Tributário

O Imposto Sobre os Serviços de Qualquer Natureza (ISS) é da competência dos municípios, sendo, entretanto, a fixação das alíquotas máxima e mínima da alçada exclusiva de Lei Complementar.

Dentro de sua competência, o município do Rio de Janeiro estabeleceu alíquotas diferenciadas para alguns serviços prestados em seu território.

Os serviços concernentes à concepção, redação, produção e veiculação de propaganda e publicidade, inclusive divulgação de material publicitário, estão sujeitos à incidência de ISS, com a alíquota de

Dentro de sua competência, o município do Rio de Janeiro estabeleceu alíquotas diferenciadas para alguns serviços prestados em seu território.

Os serviços concernentes à concepção, redação, produção e veiculação de propaganda e publicidade, inclusive divulgação de material publicitário, estão sujeitos à incidência de ISS, com a alíquota de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88250

Contabilidade Geral

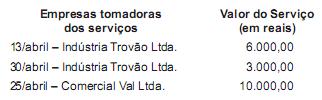

A Empresa Valdemar Ltda., prestadora de serviços de assessoria e administração de contas a pagar e a receber, tributada pelo lucro presumido, apresentou a seguinte relação dos serviços prestados a seus clientes, em abril/2010, recebidos em dinheiro, no próprio dia do serviço:

O valor total do PIS retido na fonte, nos pagamentos efetuados à Empresa Valdemar no mês de abril/2010, pelas empresas tomadoras dos serviços, em reais, é

O valor total do PIS retido na fonte, nos pagamentos efetuados à Empresa Valdemar no mês de abril/2010, pelas empresas tomadoras dos serviços, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88249

Direito Tributário

O ICMS é um imposto de competência estadual. A Lei Complementar no 87, de 13 de setembro de 1996, que dispõe e dá outras providências sobre o imposto dos Estados e do Distrito Federal nas operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (denominada Lei Kandir), estabelece:

Nos termos dessa Lei Complementar, o prazo para a extinção do direito de crédito do ICMS, em anos, contado da data da emissão do documento, é de

Nos termos dessa Lei Complementar, o prazo para a extinção do direito de crédito do ICMS, em anos, contado da data da emissão do documento, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88248

Direito Tributário

A Lei nº 10.336/01 instituiu a Contribuição de Intervenção no Domínio Econômico incidente sobre a importação e a comer- cialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (CIDE), e deu outras providências.

A Lei nº 10.866/04 estabeleceu os critérios para a distribuição dos recursos da CIDE aos Estados, com obrigação de que repassem 1/4 dos recursos recebidos para os Municípios. Determinou também que o critério da distribuição “proporcionalmente ao consumo, em cada Estado e no Distrito Federal, dos combustíveis a que a CIDE se aplica, conforme estatística elaborada pela Agência Nacional do Petróleo – ANP”, contemplaria o percentual de

A Lei nº 10.866/04 estabeleceu os critérios para a distribuição dos recursos da CIDE aos Estados, com obrigação de que repassem 1/4 dos recursos recebidos para os Municípios. Determinou também que o critério da distribuição “proporcionalmente ao consumo, em cada Estado e no Distrito Federal, dos combustíveis a que a CIDE se aplica, conforme estatística elaborada pela Agência Nacional do Petróleo – ANP”, contemplaria o percentual de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88247

Contabilidade Geral

A Comercial Bastos Ltda., localizada na capital de São Paulo, onde o ICMS interno é 18%, vendeu mercadorias, a prazo, por R$ 100.000,00, para um consumidor final, não contribuinte do ICMS, localizado na Bahia, onde o ICMS interno é 17%. Considerando-se as informações recebidas e as determinações da legislação do ICMS sobre a incidência desse imposto nas operações interestaduais, o valor do ICMS, devido pela Comercial Bastos, nessa operação, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88246

Contabilidade Geral

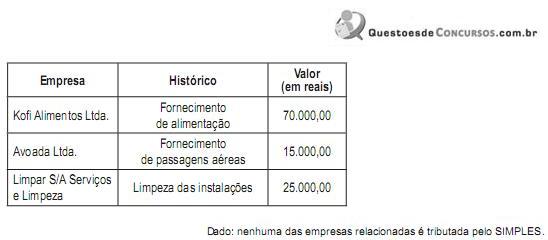

A Agreste, uma Fundação Federal, efetuou os seguintes pagamentos no mês de agosto/2010, referentes ao próprio mês de agosto:

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

Considerando-se as informações recebidas e as determinações fiscais referentes à retenção de tributos e contribuições por órgãos públicos federais, o valor total de imposto de renda retido pela Agreste, nos pagamentos realizados em agosto/2010, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88245

Contabilidade Geral

A Empresa Septal S/A, em janeiro de 2010, pagou a seus acionistas o valor de R$ 125.400,00, a título de Juros Sobre o Capital Próprio, informando, ainda, que

• os juros foram devidamente calculados de acordo com todas as determinações da legislação sobre a matéria, em vigor na data do pagamento;

• a composição do quadro de acionistas era de:

- 90% pessoas físicas, e

- 10% pessoas jurídicas;

• o pagamento era feito pelo regime de caixa;

• todos os registros contábeis pertinentes foram devidamente efetuados.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação do Imposto de Renda no que tange ao Imposto de Renda Retido na Fonte (IRRF), o valor do IRRF retido pela Septal, em reais, no pagamento dos Juros Sobre o Capital Próprio, é de

• os juros foram devidamente calculados de acordo com todas as determinações da legislação sobre a matéria, em vigor na data do pagamento;

• a composição do quadro de acionistas era de:

- 90% pessoas físicas, e

- 10% pessoas jurídicas;

• o pagamento era feito pelo regime de caixa;

• todos os registros contábeis pertinentes foram devidamente efetuados.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação do Imposto de Renda no que tange ao Imposto de Renda Retido na Fonte (IRRF), o valor do IRRF retido pela Septal, em reais, no pagamento dos Juros Sobre o Capital Próprio, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88244

Direito Tributário

O Decreto nº 3.000/99, conhecido na prática por RIR/99, estabelece, em seu art. 1º , que:

“O Imposto sobre a Renda e Proventos de Qualquer Natureza será cobrado e fiscalizado de conformidade com o disposto neste Decreto.”

Ao contemplar a cobrança do Imposto Renda sobre toda e qualquer forma de renda e provento, nos limites da Lei, o artigo está contemplando o critério da

“O Imposto sobre a Renda e Proventos de Qualquer Natureza será cobrado e fiscalizado de conformidade com o disposto neste Decreto.”

Ao contemplar a cobrança do Imposto Renda sobre toda e qualquer forma de renda e provento, nos limites da Lei, o artigo está contemplando o critério da

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88243

Direito Tributário

A obrigação tributária que NÃO pode ser objeto de repercussão indica que ela decorre de um imposto

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88242

Contabilidade Geral

No que se refere ao orçamento, analise os conceitos que se seguem.

I - Os orçamentos comunicam os planos de administração a toda organização.

II - Os orçamentos conduzem os administradores a refletir sobre o futuro e planejá-lo.

III - O processo de elaboração de orçamento proporciona um instrumento de alocação de recursos às partes da organi- zação nas quais podem ser usados mais eficazmente.

IV - O processo de elaboração de orçamentos ajuda a identificar possíveis pontos de estrangulamento antes de ocorre- rem.

V - Os orçamentos coordenam as atividades da organização inteira, integrando os planos de suas várias partes.

Caracterizam-se como vantagens da elaboração de um orçamento os conceitos apresentados em

I - Os orçamentos comunicam os planos de administração a toda organização.

II - Os orçamentos conduzem os administradores a refletir sobre o futuro e planejá-lo.

III - O processo de elaboração de orçamento proporciona um instrumento de alocação de recursos às partes da organi- zação nas quais podem ser usados mais eficazmente.

IV - O processo de elaboração de orçamentos ajuda a identificar possíveis pontos de estrangulamento antes de ocorre- rem.

V - Os orçamentos coordenam as atividades da organização inteira, integrando os planos de suas várias partes.

Caracterizam-se como vantagens da elaboração de um orçamento os conceitos apresentados em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88241

Contabilidade Geral

O orçamento geral é um resumo dos planos de uma empresa, no qual são fixadas metas específicas de atividades de venda, produção, distribuição e financiamento, e que, regra geral, culmina na elaboração das seguintes peças:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88240

Contabilidade Geral

Uma organização desejou agregar à sua produção e à sua imagem o conceito de lucro ambiental, que está relacionado à

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88239

Contabilidade Geral

A legislação fiscal em vigor permite a dedutibilidade da remuneração do capital próprio (juros sobre o capital próprio) desde que

• o valor da remuneração sobre o capital próprio seja limitado à aplicação pro rata dia da TJLP (Taxa de Juros de Longo Prazo) sobre o montante do Patrimônio Líquido subtraído do saldo da Reserva de reavaliação, salvo se esta tiver sido adicionada às bases de cálculo do Imposto de Renda (IR) e da Contribuição Social (CS), do saldo de Ajustes de Avaliação Patrimonial e do saldo da conta de ganhos/perdas na conversão relativo a investimento no exterior; e

• o valor apurado seja limitado ao maior valor entre

• o valor da remuneração sobre o capital próprio seja limitado à aplicação pro rata dia da TJLP (Taxa de Juros de Longo Prazo) sobre o montante do Patrimônio Líquido subtraído do saldo da Reserva de reavaliação, salvo se esta tiver sido adicionada às bases de cálculo do Imposto de Renda (IR) e da Contribuição Social (CS), do saldo de Ajustes de Avaliação Patrimonial e do saldo da conta de ganhos/perdas na conversão relativo a investimento no exterior; e

• o valor apurado seja limitado ao maior valor entre

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88238

Contabilidade Geral

O artigo 189 da Lei nº 6.404/76, consolidada até 2009, determina que do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto sobre a Renda. Já no parágrafo único, informa a ordem obrigatória em que o prejuízo do exercício deva ser absorvido. Essa ordem é estabelecida da seguinte forma:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88237

Contabilidade Geral

Quando se deseja registrar o valor excedente entre o preço de subscrição e o valor nominal das ações, que os acionistas pagam à Companhia, tal valor deve ser registrado em conta de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88236

Contabilidade Geral

A Companhia Pacífica S/A adquiriu 100% das ações da Companhia Atlântica S/A, entregando aos acionistas da Atlântica o valor correspondente às suas ações em ações da Companhia Pacífica S/A.

Nesse caso, na Companhia Atlântica S/A, conforme a le- gislação vigente, o registro contábil

Nesse caso, na Companhia Atlântica S/A, conforme a le- gislação vigente, o registro contábil

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88235

Contabilidade Geral

Segundo o CPC 06, a diferença entre arrendamento mercantil financeiro e operacional é que, enquanto o arrendamento mercantil financeiro transfere de forma substancial os riscos e benefícios inerentes à propriedade, o arrendamento mercantil operacional

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88234

Contabilidade Geral

A Companhia Cacife S/A, de capital fechado, possui ativo não circulante que pretende distribuir por seus acionistas. Nesse contexto, admita que

• o ativo não circulante foi classificado como mantido para distribuição aos sócios;

• as ações requeridas para tal distribuição, já iniciadas, indicam que ela é considerada como altamente provável;

• os sócios já aprovaram a distribuição.

Nessas condições, a expectativa do prazo para a distribuição ser completada, contada da data da respectiva classificação, é de

• o ativo não circulante foi classificado como mantido para distribuição aos sócios;

• as ações requeridas para tal distribuição, já iniciadas, indicam que ela é considerada como altamente provável;

• os sócios já aprovaram a distribuição.

Nessas condições, a expectativa do prazo para a distribuição ser completada, contada da data da respectiva classificação, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior |

Q88233

Contabilidade Geral

A Indústria Famosa S/A recebeu do governo federal, em dinheiro, subvenção governamental para a implantação de unida- de fabril em um ente da Federação, considerado estratégico pelo Executivo Federal, para o desenvolvimento sustentado da região.

Admita que exista a necessidade de que essa subvenção não seja distribuída ou de qualquer forma repassada aos sócios (acionistas), sendo sua retenção considerada indispensável.

O registro contábil dessa retenção da subvenção governamental, desconsiderando as formalidades do lançamento, é o seguinte:

Admita que exista a necessidade de que essa subvenção não seja distribuída ou de qualquer forma repassada aos sócios (acionistas), sendo sua retenção considerada indispensável.

O registro contábil dessa retenção da subvenção governamental, desconsiderando as formalidades do lançamento, é o seguinte: