Foram encontradas 1.915 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O Capítulo IX da Lei de Responsabilidade Fiscal − Lei Complementar Federal n°101/2000, que trata DA TRANSPARÊNCIA, CONTROLE E FISCALIZAÇÃO, disciplina, em sua Seção II, matéria atinente à Escrituração e Consolidação das Contas.

Esta Lei Complementar, em seu art. 50, caput, estabelece que Além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas observará a seguinte regra:

O art. 1° da Instrução Normativa da Receita Federal do Brasil − INRFB n° 1.234/2012 estabelece que “A retenção de tributos nos pagamentos efetuados pelos órgãos da administração pública federal direta, autarquias e fundações federais, empresas públicas, sociedades de economia mista e demais pessoas jurídicas que menciona a outras pessoas jurídicas pelo fornecimento de bens e serviços, obedecerá o disposto nesta Instrução Normativa”.

De acordo com o estabelecido na supracitada INRFB, ficam obrigados a efetuar as retenções, na fonte, do Imposto sobre Renda e Proventos de Qualquer Natureza − IR, da Contribuição Social sobre o Lucro Líquido − CSLL, da Contribuição para o Financiamento da Seguridade Social − Cofins e da Contribuição para o PIS/PASEP, sobre os pagamentos que efetuarem às pessoas jurídicas, pelo fornecimento de bens ou prestação de serviços em geral, inclusive obras,

Wanderley, condutor autônomo de veículo rodoviário de sua propriedade, que exerce essa atividade profissional sem vínculo empregatício, deve contribuir com a Previdência Social, obrigatoriamente, na qualidade de contribuinte individual, segundo o que estabelece o art. 9° , inciso XXVI, da Instrução Normativa da Receita Federal do Brasil − INRFB n° 971/2009. Semanalmente, Wanderley presta seus serviços profissionais a empresas ou a entes equiparados a empresas.

De acordo com a INRFB n° 971/2009, e relativamente à atividade profissional exercida por Wanderley,

O Tribunal Regional do Trabalho da 24ª Região, órgão da Administração Pública Federal direta, precisando renovar a frota de veículos automotores de sua propriedade, procedeu à análise do custo anual de manutenção desta frota, composta por cinco veículos, todos eles com seis anos de uso. O resultado desse estudo seria o parâmetro para a renovação da frota.

Em razão disso, foram elaborados os devidos estudos dos custos dos diversos itens relacionados com a frota, tais como os de manutenção mecânica, de limpeza, de estacionamento, de consumo de combustíveis e lubrificantes e, inclusive, os de natureza tributária.

No tocante especificamente aos custos anuais de natureza tributária, o mencionado estudo, para ser considerado correto à luz das normas constitucionais, deveria ter concluído que o referido Tribunal

Em razão da visita hipotética de um Ministro do Tribunal Superior do Trabalho e de um Ministro do Supremo Tribunal Federal ao Tribunal Regional do Trabalho da 24ª Região, as autoridades deste Tribunal decidiram homenageá-los com uma recepção para 50 convidados, sendo que a organização dessa recepção ficou a cargo de uma conceituada empresa de buffet, localizada no Município de Campo Grande/MS, que foi escolhida com base nas normas legais que disciplinam a contratação e realização de tais eventos.

No dia da homenagem, compareceram 70 convidados, ou seja, 20 a mais do que os 50 originariamente esperados. A empresa que realizou o buffet, por ser experiente no ramo, e tendo antevisto a possibilidade de comparecimento de pessoas a mais, forneceu para o evento, na última hora, três garçons além dos originalmente orçados. Forneceu também alimentação e bebidas, além das inicialmente orçadas. Essa possibilidade de fornecimento de serviços de garçons e de alimentação e bebidas extras estava prevista no contrato assinado entre o Tribunal e a empresa de buffet.

Dias depois de realizado o evento, o referido Tribunal recebeu a fatura da empresa de buffet, cobrando pelos serviços, pela alimentação e pelas bebidas originariamente contratados, e também pelas despesas extras com serviço de garçons e com fornecimento de alimentação e bebidas.

O funcionário do Tribunal, encarregado de verificar e conferir os cálculos dessa fatura, constatou a correção e exatidão dos valores cobrados, todos eles em conformidade com a legislação de regência e com os termos do contrato assinado. Não obstante isso, para que a referida fatura pudesse ser considerada correta em relação à tributação do Imposto sobre Serviços de qualquer Natureza − ISS e/ou do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação − ICMS incidentes sobre essa prestação de serviços de buffet, seria necessário, com base na Lei Complementar Federal n° 116/2003, que o valor total

Suponha que, no bojo de processo de reestruturação de órgãos e entidades integrantes da Administração Pública Federal, jurisdicionados pelo TCU, tenha ocorrido as seguintes situações:

I. extinção de autarquias.

II. desestatização de empresas públicas.

III. transferência de órgãos para estrutura de outros ministérios, sem alteração de sua natureza jurídica e mantidas as atribuições anteriores.

De acordo com o disposto na Instrução Normativa n° 63/2010, do TCU, o procedimento a ser adotado para os casos em questão consiste

O Sistema de Controle Interno do Poder Executivo Federal, na forma disciplinada pela Instrução Normativa n° 01/2001, da Secretaria Federal de Controle Interno, tem como finalidades:

I. avaliar o cumprimento das metas previstas no Plano Plurianual, a execução dos programas de governo e dos orçamentos da União.

II. comprovar a legalidade e avaliar os resultados, quanto à eficácia e à eficiência da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da Administração Pública Federal, bem como da aplicação de recursos públicos por entidades de direito privado.

III. exercer o controle das operações de crédito, avais e garantias, bem como dos direitos e haveres da União.

IV. substituir, quando necessário, o controle externo no exercício de sua missão institucional.

Está correto o que se afirma APENAS em

Considere os fatos relacionados, abaixo, referentes ao exercício financeiro de 2016 de uma entidade pública governamental:

− Liquidação de despesas com:

− Pessoal e Encargos Sociais: R$ 7.860.000,00.

− Outras Despesas Correntes − Outros Serviços de Terceiros − Pessoa Jurídica: R$ 140.000,00.

− Outras Despesas Correntes − Material de Consumo: R$ 874.000,00.

− Investimentos – Equipamentos e Material Permanente: R$ 2.330.000,00.

− Pagamento de despesas com:

− Pessoal e Encargos Sociais: R$ 7.640.000,00.

− Outras Despesas Correntes− Outros Serviços de Terceiros− Pessoa Jurídica: R$ 130.000,00.

− Outras Despesas Correntes− Material de Consumo: R$ 650.000,00.

− Investimentos− Equipamentos e Material Permanente: R$ 2.180.000,00.

− Pagamento de Restos a Pagar Processados (referentes a despesas correntes) no valor de R$ 498.000,00.

− Depreciação do Ativo Imobilizado no valor de R$ 340.000,00.

− Amortização do Ativo Intangível no valor de R$ 110.000,00.

− Restituição de Depósitos Cauções no valor de R$ 32.000,00.

Informações Adicionais:

− A despesa com Pessoal e Encargos sociais é relativa à manutenção das atividades governamentais.

− Do material de consumo adquirido, foram consumidos R$ 524.000,00 em 2016 e não havia estoque inicial em 2016.

− Os serviços de terceiros (pessoa jurídica) referem-se à manutenção de equipamentos de informática. Tais gastos não geraram alteração na vida útil econômica dos mesmos.

Com base nessas informações, o valor total das variações patrimoniais quantitativas diminutivas referentes ao exercício financeiro de 2016 foi, em reais

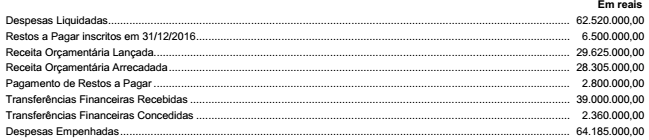

Considere as informações referentes ao exercício financeiro de 2016, abaixo, extraídas do sistema de contabilidade de uma entidade pública governamental:

Com base nessas informações, o resultado de execução orçamentária apurado conforme Lei n° 4.320/64 e o resultado financeiro

evidenciado no Balanço Financeiro referentes ao exercício financeiro de 2016 foram, respectivamente,

Em 31/12/2015, um Tribunal Regional do Trabalho apresentava as informações, a seguir, sobre um ativo imobilizado, após o reconhecimento da depreciação referente ao exercício financeiro de 2015 e da realização do teste por redução ao valor recuperável em 31/12/2015.

Custo de Aquisição: R$ 50.000,00.

Depreciação Acumulada: R$ 16.560,00.

Perda por Redução ao Valor Recuperável: R$ 3.440,00, valor reconhecido em 31/12/2015.

Após o reconhecimento da perda por redução ao valor recuperável em 31/12/2015, as estimativas para a vida útil e o valor residual do ativo imobilizado passaram a ser, respectivamente, 2,5 anos e R$ 3.600,00.

O Tribunal Regional do Trabalho utiliza o método das quotas constantes para o cálculo da depreciação do período e, em 31/12/2016, o valor recuperável do ativo imobilizado era R$ 19.000,00. Com base nessas informações, o Tribunal Regional do Trabalho, em 2016, reconheceu variação patrimonial quantitativa diminutiva de, em reais,

Em 31/12/2016, uma entidade pública governamental apresentou os seguintes itens patrimoniais:

I. Prêmios de seguros a apropriar em 2017.

II. Créditos inscritos de dívida ativa que serão realizados em 2018.

III. Obrigações com fornecedores decorrentes de despesa processada com material de consumo que serão pagas em 2017.

IV. Empréstimos e financiamentos a longo prazo.

Em 31/12/2016, os itens I, II, III e IV foram classificados, respectivamente, como ativo