Questões de Concurso

Para tj-ba

Foram encontradas 2.215 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500236

Auditoria

A revisão analítica corresponde a um conjunto de procedimentos comuns nos trabalhos de auditoria, com o objetivo de identificar situações anormais e relevantes nas demonstrações contábeis. Acerca desse conjunto de procedimentos, analise as afirmativas a seguir:

I) A revisão analítica se enquadra como teste de observância realizado principalmente na fase de planejamento da auditoria.

II) O pressuposto básico da revisão analítica é o relacionamento entre elementos econômico-financeiros das demonstrações contábeis.

III) A revisão analítica abrange a natureza da entidade e o conhecimento adquirido em auditorias anteriores.

IV) A análise de flutuação e de tendências são técnicas empregadas na revisão analítica.

Está correto somente o que se afirma em:

I) A revisão analítica se enquadra como teste de observância realizado principalmente na fase de planejamento da auditoria.

II) O pressuposto básico da revisão analítica é o relacionamento entre elementos econômico-financeiros das demonstrações contábeis.

III) A revisão analítica abrange a natureza da entidade e o conhecimento adquirido em auditorias anteriores.

IV) A análise de flutuação e de tendências são técnicas empregadas na revisão analítica.

Está correto somente o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500235

Auditoria

Nos trabalhos de auditoria, o procedimento de circularização é INADEQUADO para a confirmação do saldo de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500234

Contabilidade Pública

Informações relativas à inscrição em Restos a Pagar das despesas liquidadas, das empenhadas e não liquidadas, inscritas até o limite do saldo da disponibilidade de caixa e das não inscritas por falta de disponibilidade de caixa e cujos empenhos foram cancelados podem ser encontradas em um dos anexos dos relatórios fiscais, conforme orientações do Manual dos Demonstrativos Fiscais (Portaria STN nº 637/2012). O anexo que apresenta tais informações é o:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500233

Administração Financeira e Orçamentária

De acordo com as determinações da Lei de Responsabilidade Fiscal (LRF), a despesa total com pessoal do Poder Judiciário na esfera estadual não poderá exceder, em percentual da Receita Corrente Líquida, a:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500232

Direito Administrativo

Uma entidade do setor público firmou uma parceria público- privada (PPP) para construir e manter postos públicos de acesso à internet, cuja remuneração é de exclusiva responsabilidade da entidade pública. De acordo com as orientações do Manual de Contabilidade Aplicada ao Setor Público, Parte III – Procedimentos Contábeis Específicos, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500231

Contabilidade Pública

Uma entidade previu a arrecadação de um determinado tributo no exercício de 20x4, no total de R$ 28 milhões. Durante o exercício, foi efetuado o lançamento de R$ 26,5 milhões, que resultou em R$ 25 milhões arrecadados e R$ 24,5 milhões recolhidos. Sob o enfoque patrimonial, a contabilidade deverá reconhecer como variação patrimonial aumentativa o montante de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500230

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, Parte IV – Plano de Contas Aplicado ao Setor Público, as variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando, ou não, o seu resultado. O item que apresenta apenas variações patrimoniais quantitativas é:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500229

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público, Parte II – Procedimentos Contábeis Patrimoniais, afirma que “a informação de custos no setor público melhora a transparência, pois possibilita que o conjunto da sociedade entenda com maior clareza a utilização dos recursos públicos”.

Acerca do sistema de custos no setor público, analise as afirmativas a seguir:

I) O sistema de custeio define a estrutura de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto de custeio.

II) O método de custeio estabelece os critérios de mensuração das informações de custos.

III) O sistema de acumulação é a forma pela qual os valores de custos são acumulados, respeitado o fluxo físico operacional do processo produtivo.

Está correto somente o que se afirma em:

Acerca do sistema de custos no setor público, analise as afirmativas a seguir:

I) O sistema de custeio define a estrutura de apropriação de custos e está associado ao processo de identificação e associação do custo ao objeto de custeio.

II) O método de custeio estabelece os critérios de mensuração das informações de custos.

III) O sistema de acumulação é a forma pela qual os valores de custos são acumulados, respeitado o fluxo físico operacional do processo produtivo.

Está correto somente o que se afirma em:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500228

Administração Financeira e Orçamentária

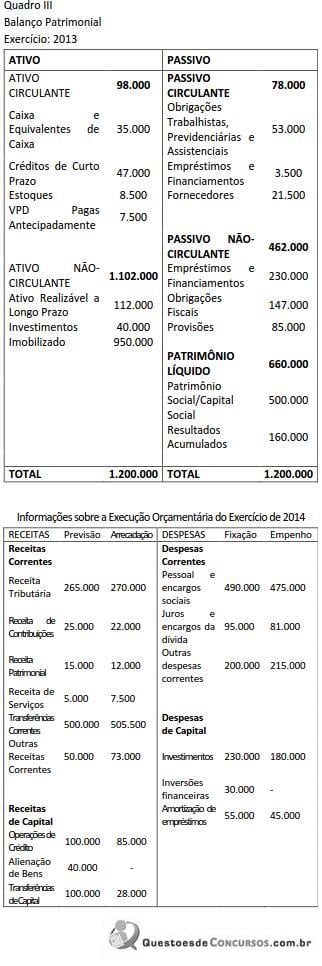

Considere as informações a seguir, relativas à Prefeitura Municipal de Tulipas do Norte:

Em relação às previsões orçamentárias da Prefeitura Municipal de Tulipas do Norte (Quadro III), o item de receita previsto de maneira mais precisa foi:

Em relação às previsões orçamentárias da Prefeitura Municipal de Tulipas do Norte (Quadro III), o item de receita previsto de maneira mais precisa foi:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500227

Análise de Balanços

Considere as informações a seguir, relativas à Prefeitura Municipal de Tulipas do Norte:

Considerando as informações do Balanço Patrimonial de 2013 da Prefeitura Municipal de Tulipas do Norte (Quadro III), o índice de liquidez seca ao final daquele período era de:

Considerando as informações do Balanço Patrimonial de 2013 da Prefeitura Municipal de Tulipas do Norte (Quadro III), o índice de liquidez seca ao final daquele período era de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500226

Contabilidade Pública

Considere as informações a seguir, relativas à Prefeitura Municipal de Tulipas do Norte:

Considerando as informações da execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III) e ainda que: (i) não houve recebimento de natureza extraorçamentária no período; (ii) dos créditos de curto prazo, 50% foram recebidos; (iii) todas as obrigações de natureza circulante do exercício anterior foram pagas no período corrente; (iv) das despesas executadas no exercício, 10% não foram pagas.

O saldo de caixa ao final de 2014 era de:

Considerando as informações da execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III) e ainda que: (i) não houve recebimento de natureza extraorçamentária no período; (ii) dos créditos de curto prazo, 50% foram recebidos; (iii) todas as obrigações de natureza circulante do exercício anterior foram pagas no período corrente; (iv) das despesas executadas no exercício, 10% não foram pagas.

O saldo de caixa ao final de 2014 era de:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500225

Contabilidade Pública

Considere as informações a seguir, relativas à Prefeitura Municipal de Tulipas do Norte:

Em relação à execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III), é correto afirmar que:

Em relação à execução orçamentária da Prefeitura Municipal de Tulipas do Norte (Quadro III), é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500224

Contabilidade Pública

A NBC T 16.6 aborda as demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público. Subsídios para a análise sobre eventuais mudanças em torno da capacidade de manutenção do regular financiamento dos serviços públicos são fornecidos pelo seguinte relatório:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500223

Contabilidade Pública

A estrutura federativa brasileira divide o governo em três esferas, com mandatos eletivos de quatro anos, cujas atividades são regidas por orçamentos anuais. Embora os mandatos e os orçamentos tenham horizonte temporal limitado, as informações contábeis das entidades públicas devem reportar as modificações no patrimônio independente desses períodos, em referência ao princípio da:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500222

Contabilidade Pública

Uma entidade da administração pública adquiriu uma frota de cinco veículos para uso em serviços de assistência social. O custo total de aquisição foi 175.000,00. A entidade espera usar os veículos por cinco anos e, ao final desse período, espera aliená- los por 10% do valor de aquisição. A partir dessas informações, é correto afirmar que:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500221

Contabilidade Geral

De acordo com o CPC 04 (R1) - Ativo Intangível, o preço que uma entidade paga para adquirir separadamente um ativo intangível reflete sua expectativa sobre a probabilidade de os benefícios econômicos futuros esperados, incorporados no ativo, serem gerados a favor da entidade. São exemplos de custos diretamente atribuíveis a um ativo intangível adquirido separadamente, EXCETO:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500220

Contabilidade Geral

A Cia Tempo Livre opera no ramo de lazer, através da administração de resorts. No exercício de 20x0, a Cia foi processada por um grupo de clientes, que alegaram que os serviços não foram prestados conforme anunciado. O departamento jurídico considera possível que a Cia Tempo Livre tenha que arcar com indenizações da ordem de R$ 800 mil. De acordo com as orientações do CPC 25, nas Demonstrações Contábeis do exercício, a Cia Tempo Livre:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500219

Contabilidade Geral

O CPC 07 (R1) orienta que as subvenções governamentais relacionadas a ativos, inclusive ativos não monetários mensurados ao valor justo, devem ser apresentadas:

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500218

Contabilidade Geral

A Cia Longo Tempo atua no ramo de mineração. Em um dado exercício, a companhia calculou em R$ 30 milhões o valor em uso de uma das minas exploradas, antes dos custos de restauração do local, estimados em R$ 8 milhões. O valor contábil dessa mina é de R$ 25 milhões. A Cia Longo Tempo recebeu uma oferta de R$ 22 milhões pela venda da mina, com custos de R$ 2 milhões. De acordo com o CPC 01 (R1), ao final do exercício a Cia Longo Tempo deverá reduzir o valor da mina em (milhões):

Ano: 2015

Banca:

FGV

Órgão:

TJ-BA

Prova:

FGV - 2015 - TJ-BA - Analista Judiciário - Contabilidade - Reaplicação |

Q500217

Contabilidade Geral

A Cia Tempo Novo assinou um contrato de arrendamento mercantil em 01/03/20x1 para uso de um ativo durante nove anos, mas a vida econômica é de 10 anos. O ativo tem valor justo de R$ 2,4 milhões, enquanto o valor presente das parcelas do contrato de arrendamento é de R$ 2,2 milhões. O ativo foi recebido na data da assinatura do contrato, quando se deu também o pagamento da primeira parcela. De acordo com o CPC 06 (R1), a Cia Tempo Novo: