Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 130 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708350

Contabilidade Pública

A respeito do SIAFI, assinale a alternativa correta.

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708349

Legislação Federal

Um cidadão solicitou a um órgão público dados e informações de

interesse público. Considerando o disposto na Lei 12.527/2011 –

Lei de Acesso à Informação, o referido órgão público está correto

se

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708348

Administração Financeira e Orçamentária

A renúncia de receita tem como objetivo estimular o

desenvolvimento econômico e social, oferecendo condições

de maior disponibilidade financeira ao contribuinte, sendo que

o Estado, ao renunciar receitas, exerce seu papel alocativo,

distribuidor e estabilizador.

(ANTUNES et al., 2020)

A _____ é a espécie de renúncia de receitas que visa à exclusão do crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu, não abrangendo o crédito tributário já em cobrança, em débito com a Fazenda, cuja incidência também já tenha ocorrido.

Assinale a alternativa que complete corretamente a lacuna do período acima.

(ANTUNES et al., 2020)

A _____ é a espécie de renúncia de receitas que visa à exclusão do crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu, não abrangendo o crédito tributário já em cobrança, em débito com a Fazenda, cuja incidência também já tenha ocorrido.

Assinale a alternativa que complete corretamente a lacuna do período acima.

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708347

Administração Financeira e Orçamentária

De acordo com o Manual Técnico do Orçamento (2022), as

receitas do Governo Federal são classificadas por identificador de

resultado primário, já que podem ser divididas naquelas cujos

valores são incluídos no cálculo do resultado primário e nas cujos

valores não são incluídas no citado cálculo.

Constituem-se em receitas que não são incluídas no cálculo do resultado primário

Constituem-se em receitas que não são incluídas no cálculo do resultado primário

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708346

Administração Financeira e Orçamentária

Um determinado ente público decidiu pela extinção da Secretaria

Municipal de Fiscalização Fazendária e pela realocação de suas

funções bem como atividades, programas, recursos físicos e

orçamentários para a Secretaria Municipal de Fazenda. Para tal, o

chefe do Poder Executivo encaminhou ao Poder Legislativo o

projeto de lei sobre o tema, que, tendo sido aprovado, foi

convertido em lei, possibilitando o ato.

O mecanismo retificador do Orçamento Público utilizado para movimentação de créditos orçamentários entre as dotações é denominado

O mecanismo retificador do Orçamento Público utilizado para movimentação de créditos orçamentários entre as dotações é denominado

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708345

Administração Financeira e Orçamentária

Leia atentamente os textos a seguir.

TEXTO 1

O Orçamento-Programa é um plano de trabalho, um instrumento de planejamento da ação do governo, por meio da identificação dos seus programas de trabalho, projetos e atividades, além do estabelecimento de objetivos e metas a serem implementados, bem como a previsão dos custos relacionados.

(MATIAS-PEREIRA, 2010; GIACOMONI, 2017)

TEXTO 2

A Constituição Federal de 1988 dispõe que: Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I - o plano plurianual;

II - as diretrizes orçamentárias;

III - os orçamentos anuais.

A relação entre os textos apresentados está corretamente descrita por:

TEXTO 1

O Orçamento-Programa é um plano de trabalho, um instrumento de planejamento da ação do governo, por meio da identificação dos seus programas de trabalho, projetos e atividades, além do estabelecimento de objetivos e metas a serem implementados, bem como a previsão dos custos relacionados.

(MATIAS-PEREIRA, 2010; GIACOMONI, 2017)

TEXTO 2

A Constituição Federal de 1988 dispõe que: Art. 165. Leis de iniciativa do Poder Executivo estabelecerão:

I - o plano plurianual;

II - as diretrizes orçamentárias;

III - os orçamentos anuais.

A relação entre os textos apresentados está corretamente descrita por:

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708344

Contabilidade Pública

De acordo com a NBC T 16.11 – Sistema de Informação de Custos

do Setor Público – SICSP, tal sistema registra, processa e

evidencia os custos de bens e serviços e outros objetos de custos,

produzidos e oferecidos à sociedade pela entidade pública.

É incorreto afirmar que constitui objetivo do Sistema de Informação de Custos do Setor Público – SICSP apoiar

É incorreto afirmar que constitui objetivo do Sistema de Informação de Custos do Setor Público – SICSP apoiar

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708343

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público

(MCASP), com abrangência nacional, permite e regulamenta

os diferentes aspectos da contabilidade aplicada ao setor

público (CASP) – orçamentário, patrimonial e fiscal, de modo a

interpretar corretamente as informações contábeis e propiciar

a convergência aos padrões internacionais, tendo sempre em

vista a legislação nacional vigente e os princípios da ciência

contábil.

(MCASP, 2021)

Relacione os conceitos apresentados aos Procedimentos Contábeis por enfoque, conforme a seguir:

1. Procedimentos Contábeis Orçamentários

2. Procedimentos Contábeis Patrimoniais

( ) Compreendem o processo de registro e evidenciação do orçamento público, possuindo também relação grande com a aprovação desse orçamento e com sua execução.

( ) Compreendem o registro e a evidenciação da composição patrimonial do ente público, e devem ser atendidas as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação de ativos e passivos e suas variações patrimoniais.

( ) Têm como objetivo estabelecer padrões a serem observados pela Administração Pública, no que se refere à receita e à despesa orçamentária, suas classificações, destinações e registros, permitindo a harmonização, evidenciação e consolidação das contas públicas nacionais.

( ) Visam à harmonização dos padrões a serem observados pela Administração Pública, no que se refere às variações patrimoniais, classificações, destinações e registros, para permitir a evidenciação e a consolidação das contas públicas nacionais.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

(MCASP, 2021)

Relacione os conceitos apresentados aos Procedimentos Contábeis por enfoque, conforme a seguir:

1. Procedimentos Contábeis Orçamentários

2. Procedimentos Contábeis Patrimoniais

( ) Compreendem o processo de registro e evidenciação do orçamento público, possuindo também relação grande com a aprovação desse orçamento e com sua execução.

( ) Compreendem o registro e a evidenciação da composição patrimonial do ente público, e devem ser atendidas as normas contábeis voltadas para o reconhecimento, mensuração e evidenciação de ativos e passivos e suas variações patrimoniais.

( ) Têm como objetivo estabelecer padrões a serem observados pela Administração Pública, no que se refere à receita e à despesa orçamentária, suas classificações, destinações e registros, permitindo a harmonização, evidenciação e consolidação das contas públicas nacionais.

( ) Visam à harmonização dos padrões a serem observados pela Administração Pública, no que se refere às variações patrimoniais, classificações, destinações e registros, para permitir a evidenciação e a consolidação das contas públicas nacionais.

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708342

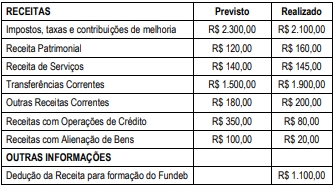

Administração Financeira e Orçamentária

Um ente público municipal apresentou os seguintes dados de

arrecadação referentes ao exercício de 2021:

Considerando somente as informações apresentadas, é correto afirmar que a Receita Corrente Líquida – RCL e o limite de gastos com pessoal em 2021 deverão evidenciar, respectivamente,

Considerando somente as informações apresentadas, é correto afirmar que a Receita Corrente Líquida – RCL e o limite de gastos com pessoal em 2021 deverão evidenciar, respectivamente,

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708341

Contabilidade Pública

Segundo o Decreto 6.976/2009, o Sistema de Contabilidade

Federal abrange atividades de reconhecimento, de mensuração,

de registro e de controle das operações relativas à administração

orçamentária, financeira e patrimonial da União, com vistas à

elaboração de demonstrações contábeis.

O Sistema de Contabilidade Federal tem como objetivos o listado nas alternativas a seguir, à exceção de uma. Assinale-a.

O Sistema de Contabilidade Federal tem como objetivos o listado nas alternativas a seguir, à exceção de uma. Assinale-a.

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708340

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público – PCASP é a

estrutura básica da escrituração contábil que permite o

registro dos atos e fatos praticados pelo ente público de

maneira padronizada e sistematizada, para extração de

informações e elaboração de relatórios gerenciais e

demonstrações contábeis de acordo com as necessidades de

informações dos usuários.

(MCASP, 2021)

É correto afirmar que constituem objetivos do Plano de Contas Aplicado ao Setor Público – PCASP

(MCASP, 2021)

É correto afirmar que constituem objetivos do Plano de Contas Aplicado ao Setor Público – PCASP

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708339

Contabilidade Pública

A Norma Brasileira de Contabilidade – NBC TSP 11 –

Apresentação das Demonstrações Contábeis tem como objetivo

estabelecer como as demonstrações contábeis devem ser

apresentadas, para assegurar a comparabilidade tanto com as

demonstrações contábeis de períodos anteriores da mesma

entidade quanto com as de outras entidades, e para tal

estabelece requisitos gerais para a apresentação das

demonstrações contábeis, diretrizes para a sua estrutura e os

requisitos mínimos para o seu conteúdo. (MCASP, 2021)

A referida norma aponta o conjunto completo das demonstrações contábeis para o setor público; entretanto, não prevê na relação o(a)

A referida norma aponta o conjunto completo das demonstrações contábeis para o setor público; entretanto, não prevê na relação o(a)

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708338

Contabilidade Geral

Basicamente existem três índices de Prazos Médios que podem

ser encontrados a partir das Demonstrações Contábeis: Prazo

Médio de Recebimento de Vendas (PMRV); Prazo Médio de

Renovação de Estoques (PMRE); e Prazo Médio de Pagamento de

Compras (PMPC).

Em relação ao tema, analise as afirmativas a seguir:

I. O Prazo Médio de Recebimento de Vendas – PMRV mostra em média qual o prazo decorrido entre a compra e o recebimento; este prazo de espera do recebimento traz custos adicionais que afetam a empresa; portanto, quanto maior o tempo, melhor para a empresa.

II. O Prazo Médio de Pagamento de Compras – PMPC mostra em média qual o prazo que a empresa leva para pagar seus fornecedores, sendo que a empresa deve tentar repassar para os fornecedores os custos adicionais da espera do recebimento; portanto, quanto maior o tempo, melhor para a empresa.

III. O Prazo Médio de Renovação de Estoques – PMRE mostra em média o tempo de estocagem de mercadorias nas empresas comerciais, ou seja, qual período a empresa leva entre a aquisição das mercadorias até sua venda.

IV. Sendo o Prazo Médio de Renovação de Estoques – PMRE de 60 dias e o Prazo Médio de Recebimento de Vendas – PMRV de 40 dias, o Ciclo Operacional corresponderá a 100 dias, que representam o tempo decorrido entre a compra da mercadoria e o recebimento de sua venda.

É correto o que se afirma somente em

Em relação ao tema, analise as afirmativas a seguir:

I. O Prazo Médio de Recebimento de Vendas – PMRV mostra em média qual o prazo decorrido entre a compra e o recebimento; este prazo de espera do recebimento traz custos adicionais que afetam a empresa; portanto, quanto maior o tempo, melhor para a empresa.

II. O Prazo Médio de Pagamento de Compras – PMPC mostra em média qual o prazo que a empresa leva para pagar seus fornecedores, sendo que a empresa deve tentar repassar para os fornecedores os custos adicionais da espera do recebimento; portanto, quanto maior o tempo, melhor para a empresa.

III. O Prazo Médio de Renovação de Estoques – PMRE mostra em média o tempo de estocagem de mercadorias nas empresas comerciais, ou seja, qual período a empresa leva entre a aquisição das mercadorias até sua venda.

IV. Sendo o Prazo Médio de Renovação de Estoques – PMRE de 60 dias e o Prazo Médio de Recebimento de Vendas – PMRV de 40 dias, o Ciclo Operacional corresponderá a 100 dias, que representam o tempo decorrido entre a compra da mercadoria e o recebimento de sua venda.

É correto o que se afirma somente em

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

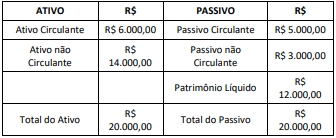

Q3708337

Análise de Balanços

Uma empresa apresentou os seguintes saldos nos grupos patrimoniais em 31/12/2021:

Considerando somente as informações apresentadas, os índices de Liquidez Corrente e de Endividamento Geral correspondem, respectivamente, a

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

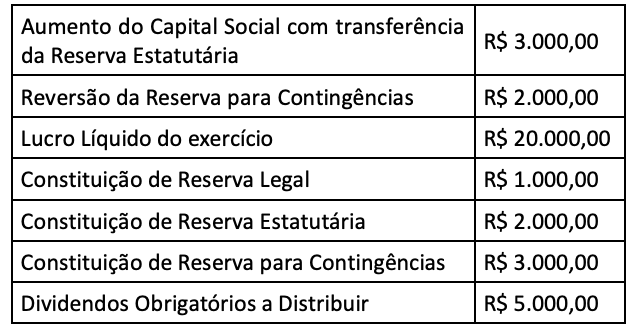

Q3708336

Contabilidade Geral

Uma empresa apresentou os seguintes saldos nas contas do

Patrimônio Líquido referentes ao exercício de 2020:

Capital Social = R$ 45.000,00;

Reserva Legal = R$ 1.000,00;

Reserva Estatutária = R$ 8.000,00;

Reserva para Contingências = R$ 2.000,00;

Lucros e Prejuízos Acumulados = R$ 10.000,00.

Durante o exercício social de 2021 ocorreram os seguintes eventos:

Considerando somente as informações apresentadas, é correto afirmar que a Demonstração das Mutações do Patrimônio Líquido em 31/12/2021 deverá apresentar

Capital Social = R$ 45.000,00;

Reserva Legal = R$ 1.000,00;

Reserva Estatutária = R$ 8.000,00;

Reserva para Contingências = R$ 2.000,00;

Lucros e Prejuízos Acumulados = R$ 10.000,00.

Durante o exercício social de 2021 ocorreram os seguintes eventos:

Considerando somente as informações apresentadas, é correto afirmar que a Demonstração das Mutações do Patrimônio Líquido em 31/12/2021 deverá apresentar

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708335

Contabilidade Geral

A Lei 6.404/76 gerou mudanças significativas à contabilidade

brasileira, tendo permitido aos profissionais da área terem

regulamentadas as normas que visavam mais às informações

para serem utilizadas por seus usuários. Entre as principais

modificações, apontam-se: tipos e estrutura das demonstrações

contábeis, classificação das contas no balanço patrimonial,

critérios de avaliação dos ativos e passivos, criação da reserva de

lucros a realizar.

Na constituição da Reserva de Lucros a Realizar, considere as informações apresentadas a seguir:

resultado do exercício: R$ 12.000,00;

lucro a realizar incluso no resultado do exercício: R$ 10.000,00;

percentual do resultado do exercício destinado à constituição da Reserva Legal: 5%;

dividendos obrigatórios: 25% do lucro líquido diminuído da importância destinada à Reserva Legal.

Considerando as informações e o disposto na Lei 6.404/76, a Reserva de Lucros a Realizar evidenciará um valor de

Na constituição da Reserva de Lucros a Realizar, considere as informações apresentadas a seguir:

resultado do exercício: R$ 12.000,00;

lucro a realizar incluso no resultado do exercício: R$ 10.000,00;

percentual do resultado do exercício destinado à constituição da Reserva Legal: 5%;

dividendos obrigatórios: 25% do lucro líquido diminuído da importância destinada à Reserva Legal.

Considerando as informações e o disposto na Lei 6.404/76, a Reserva de Lucros a Realizar evidenciará um valor de

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708334

Contabilidade Geral

Os fatos contábeis geram modificações patrimoniais ou têm o

poder de gerar receitas e despesas para a organização. Em

relação aos fatos contábeis e seus tipos, julgue as afirmativas a

seguir em verdadeiras (V) ou falsas (F).

( ) O pagamento de fornecedores pela aquisição de mercadorias adquiridas a prazo é um fato contábil permutativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e diminui o Passivo.

( ) O recebimento de clientes referentes a vendas realizadas a prazo é um fato contábil permutativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e aumenta o Patrimônio Líquido.

( ) A venda de mercadorias realizada a prazo é um fato contábil modificativo aumentativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e aumenta o Patrimônio Líquido.

( ) O pagamento de conta de energia elétrica consumida dentro do mês é um fato contábil modificativo aumentativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e diminui o Patrimônio Líquido.

( ) O pagamento de duplicatas com juros por atraso é um fato contábil que afeta o patrimônio da seguinte forma: diminui o Ativo, diminui o Passivo e diminui o Patrimônio Líquido.

As afirmativas são, respectivamente,

( ) O pagamento de fornecedores pela aquisição de mercadorias adquiridas a prazo é um fato contábil permutativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e diminui o Passivo.

( ) O recebimento de clientes referentes a vendas realizadas a prazo é um fato contábil permutativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e aumenta o Patrimônio Líquido.

( ) A venda de mercadorias realizada a prazo é um fato contábil modificativo aumentativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e aumenta o Patrimônio Líquido.

( ) O pagamento de conta de energia elétrica consumida dentro do mês é um fato contábil modificativo aumentativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e diminui o Patrimônio Líquido.

( ) O pagamento de duplicatas com juros por atraso é um fato contábil que afeta o patrimônio da seguinte forma: diminui o Ativo, diminui o Passivo e diminui o Patrimônio Líquido.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708333

Contabilidade Geral

Uma empresa optante pelo Lucro Presumido tem um funcionário

em novembro/2022, e foram apresentadas as seguintes

informações referentes à sua remuneração:

Considerando somente as informações acima, o lançamento contábil que representa corretamente o registro da folha de pagamento do mês de novembro/2022 é:

Considerando somente as informações acima, o lançamento contábil que representa corretamente o registro da folha de pagamento do mês de novembro/2022 é:

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708332

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis – CPC tem como

objetivo o estudo, o preparo e a emissão de Pronunciamentos

Técnicos, Orientações e Interpretações sobre procedimentos de

Contabilidade e a divulgação de informações dessa natureza.

A partir de tais documentos, os órgãos reguladores emitem e/ou

aprovam as normas referentes aos temas tratados nos

documentos emitidos pelo CPC.

Constitui-se no órgão regulador que visa desenvolver, regular e fiscalizar o mercado em que são negociados títulos emitidos pelas empresas para captar, junto ao público, recursos destinados ao financiamento de suas atividades o(a)

Constitui-se no órgão regulador que visa desenvolver, regular e fiscalizar o mercado em que são negociados títulos emitidos pelas empresas para captar, junto ao público, recursos destinados ao financiamento de suas atividades o(a)

Ano: 2023

Banca:

ACCESS

Órgão:

Câmara de Itaguaçu - ES

Prova:

ACCESS - 2023 - Câmara de Itaguaçu - ES - Contador |

Q3708331

Contabilidade Geral

Uma empresa apresentou as seguintes operações com

mercadorias referentes a novembro/2022:

Dia 5/11 – aquisição de 40 unidades por R$ 1.300,00;

Dia 10/11 – venda de 30 unidades;

Dia 19/11 – aquisição de 90 unidades por R$ 3.600,00;

Dia 26/11 – venda de 50 unidades.

Sabendo-se que o ICMS nas compras é de 12% e a empresa utiliza o Custo Médio Ponderado Móvel para controle e avaliação de seus estoques, os valores do Custo da Mercadoria Vendida – CMV e do Estoque Final no período correspondem, respectivamente, a

Dia 5/11 – aquisição de 40 unidades por R$ 1.300,00;

Dia 10/11 – venda de 30 unidades;

Dia 19/11 – aquisição de 90 unidades por R$ 3.600,00;

Dia 26/11 – venda de 50 unidades.

Sabendo-se que o ICMS nas compras é de 12% e a empresa utiliza o Custo Médio Ponderado Móvel para controle e avaliação de seus estoques, os valores do Custo da Mercadoria Vendida – CMV e do Estoque Final no período correspondem, respectivamente, a