Questões de Concurso

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288325

Auditoria Governamental

Uma das finalidades das Normas de Auditoria do Tribunal de Contas da União (NAT) é promover o aprimoramento profissional e auxiliar os auditores em relação à qualidade dos exames, à formação de sua opinião e à elaboração de seus relatórios. Isso possibilita a realização de trabalhos com segurança e qualidade, merecedores de respeito e credibilidade por parte dos clientes.

Nesse contexto, as Normas de Auditoria do Tribunal de Contas da União são de natureza

Nesse contexto, as Normas de Auditoria do Tribunal de Contas da União são de natureza

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288324

Auditoria

A respeito da identificação e da avaliação dos riscos de distorção relevante, ao exercer o julgamento quanto a quais riscos são significativos, o auditor deve considerar se o risco

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288323

Auditoria

Quando o auditor obtém evidência de auditoria apropriada e suficiente e conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis, o auditor deve manifestar, no relatório de auditoria, conforme regulamenta a legislação em vigor, a opinião

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288322

Auditoria Governamental

Comprovar a legalidade e avaliar os resultados quanto à eficácia e eficiência da gestão orçamentária, financeira e patrimonial em órgãos e entidades da Administração Pública Federal, e demonstrar a aplicação de recursos públicos por entidades de direito privado são finalidades do(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288321

Auditoria

O controle interno divide-se em componentes que fornecem uma estrutura de apoio ao auditor, nos quais são considerados diferentes aspectos que podem afetar a auditoria.

Um dos componentes que fazem parte da estrutura de apoio é o(a)

Um dos componentes que fazem parte da estrutura de apoio é o(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288320

Auditoria

O auditor deve comunicar, apropriadamente, as deficiências de controle interno que identificar durante a auditoria aos responsáveis pela administração da entidade.

Uma das formas de deficiência que pode ocorrer é quando

Uma das formas de deficiência que pode ocorrer é quando

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288319

Auditoria

O resultado dos trabalhos do auditor independente é amparado por opinião apresentada em seção própria do seu relatório de auditoria.

De acordo com a legislação vigente, o auditor poderá expressar em seu relatório um dos seguintes tipos de opinião:

De acordo com a legislação vigente, o auditor poderá expressar em seu relatório um dos seguintes tipos de opinião:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288318

Auditoria

De que forma a observação da realização dos procedimentos da administração, quanto à contagem física dos estoques, permite ao auditor obter evidência de auditoria?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288317

Auditoria

No que diz respeito à amostragem estatística em auditoria, o tamanho da amostra exigida é afetado pelo nível de risco de amostragem que o auditor está disposto a aceitar.

Com base no exposto, afirma-se que

Com base no exposto, afirma-se que

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288316

Auditoria

O relatório da Auditoria Interna deve ser redigido com objetividade e imparcialidade, para que possa expressar, claramente, suas conclusões e recomendações. Para tal, é necessário que sejam abordados alguns aspectos mínimos.

Dentre os aspectos mínimos listados a seguir, todos necessitam ser abordados, EXCETO

Dentre os aspectos mínimos listados a seguir, todos necessitam ser abordados, EXCETO

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288315

Auditoria

A empresa realiza procedimentos de auditoria interna. Um desses procedimentos é o teste que visa à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação.

Esse teste é conhecido como

Esse teste é conhecido como

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288313

Auditoria

No caso de identificar inconsistências que necessitem de providências imediatas, o auditor interno de uma empresa deve avaliar a necessidade de emissão de relatório parcial.

Quanto ao sigilo das informações, o relatório da auditoria interna deve ser

Quanto ao sigilo das informações, o relatório da auditoria interna deve ser

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288312

Auditoria

Os exames e as investigações constituem os procedimentos de Auditoria Interna, incluindo os testes de observância que facilitam o trabalho de auditor.

A verificação de registros, de documentos e de ativos intangíveis, na realização dos testes de observância, é conhecida por procedimento de

A verificação de registros, de documentos e de ativos intangíveis, na realização dos testes de observância, é conhecida por procedimento de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288311

Auditoria

A atividade da Auditoria Interna está estruturada em procedimentos com enfoque técnico, objetivo, sistemático e disciplinado. (NBC TI 01).

Segundo a legislação em vigor, afirma-se que a finalidade da auditoria interna é

Segundo a legislação em vigor, afirma-se que a finalidade da auditoria interna é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288310

Auditoria

Os papéis de trabalho apresentados são essenciais no desenvolvimento do processo de auditoria, uma vez que

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288309

Auditoria

São objetivos gerais do auditor, ao conduzir a auditoria das demonstrações contábeis,

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

Q288308

Auditoria

De acordo com a legislação vigente, risco de amostragem em auditoria é o risco de que a conclusão do auditor, com base em amostra, pudesse ser diferente se toda a população fosse sujeita ao mesmo procedimento de auditoria.

Uma das conclusões erradas às quais o risco de amostragem pode levar é

Uma das conclusões erradas às quais o risco de amostragem pode levar é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Auditoria |

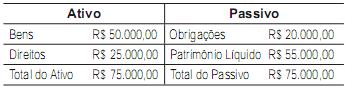

Q288303

Contabilidade Geral

Os valores pertencentes à situação patrimonial de uma empresa apresentados refletem uma situação líquida

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287687

Contabilidade Geral

Uma sociedade anônima apresentou as seguintes informações referentes à folha de pagamento do pessoal do escritório, encerrada em 30 de novembro de 2010, cujos valores foram contabilizados no mesmo dia, atendendo aos ditames do regime de competência:

Considerando exclusivamente as informações recebidas e que a companhia utilizou a alíquota de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizada no dia 30 de novembro, em reais, é

Considerando exclusivamente as informações recebidas e que a companhia utilizou a alíquota de 8% no cálculo do FGTS, o valor da despesa de FGTS, contabilizada no dia 30 de novembro, em reais, é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Ciências Contábeis |

Q287670

Contabilidade Geral

A companhia M S/A, apresentou a seguinte Nota Explicativa, referente ao imobilizado evidenciado no balanço patrimonial de 31 de dezembro de 2009.

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é

1. Quadro analítico do imobilizado em 31 de dezembro de 2009

2. Outras informações

(a) a companhia deprecia os bens do imobilizado pelo método das quotas constantes;

(b) a expectativa de vida útil dos bens continua a mesma desde a sua aquisição;

(c) todos os bens imobilizados foram adquiridos novos (sem uso anterior);

(d) no exercício social encerrado em 31 de dezembro de 2010, com relação ao imobilizado:

• não houve aquisição, alienação ou baixa de bens.

• nenhum conserto/manutenção foi realizado que aumentasse a vida útil dos bens.

• os bens continuam em funcionamento contribuindo para a geração dos fluxos de caixa.

• nos testes de redução do valor de recuperação de ativos, nenhuma variação foi estimada.

• a máquina foi utilizada no regime de três turnos, durante todo o exercício social.

• todos os bens do imobilizado foram devidamente depreciados.

Considerando exclusivamente as informações apresentadas, o valor da depreciação contabilizado pela companhia em 2010, em reais, é