Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Relacione os atenuantes ou agravantes a serem considerados na aplicação das sanções éticas, indicados na primeira coluna, com as situações apresentadas na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Atenuantes das sanções éticas

(2) Agravantes das sanções éticas

( ) Ação cometida que resulte em ato que denigra publicamente a imagem do Profissional da Contabilidade.( ) Ação desenvolvida em defesa de prerrogativa profissional.

( ) Ausência de punição ética anterior.

( ) Prestação de relevantes serviços à Contabilidade.

( ) Punição ética anterior transitada em julgado.

A sequência CORRETA é:

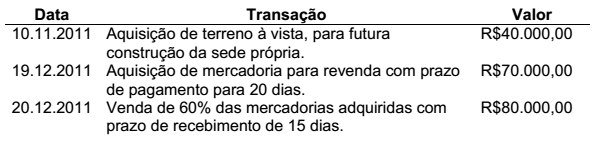

Uma sociedade empresária foi constituída, em 31.10.2011, com capital de R$100.000,00, totalmente integralizado em moeda corrente nesta data. Nos meses de novembro e dezembro, foram realizadas as seguintes transações:

Considerando que não haverá distribuição de lucros e nem incidência de

impostos, após o registro das transações ocorridas, o total do Ativo

Circulante, em 31.12.2011, é igual a: