Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Acerca da auditoria, julgue o item.

Suponha-se que, na realização de uma auditoria de

materiais, tenha-se verificado que a entidade mantinha,

sob a mesma responsabilidade, a autorização de

compra, o recebimento e a guarda desses materiais e

seu posterior pagamento. Nesse caso, é correto afirmar

que o auditor concluiu, adequadamente, que seria

necessário segregar duas dessas responsabilidades.

Acerca da auditoria, julgue o item.

Em um procedimento de auditoria de transferência de

recursos da União para uma prefeitura, é mais relevante

verificar a transferência efetiva do recurso que a sua

origem e a sua destinação.

Acerca da auditoria, julgue o item.

Um documento, emitido, concernente aos trabalhos de

auditoria consiste na nota, que expressa a opinião do

órgão ou da unidade de controle interno. Trata-se de

uma manifestação restrita ao âmbito do auditado,

cientificando-o e pedindo-lhe esclarecimentos.

Acerca da auditoria, julgue o item.

As entidades de fiscalização do exercício profissional não

recebem recursos à conta do orçamento público,

aprovam seus próprios orçamentos e gerem anuidades

cobradas compulsoriamente de seus associados, não

estando sujeitas ao controle interno, em relação aos

seus recursos próprios.

Acerca da auditoria, julgue o item.

A competência profissional do auditor governamental

deve levar em conta o fato de que a atividade requer

formação multidisciplinar, exercida por equipes

pluriprofissionais, e que o trabalho envolve aspectos que

transcendem a lógica privada.

Acerca da auditoria, julgue o item.

A independência do auditor pressupõe que ele deve agir

com imparcialidade, o que significa que ele só deve

intervir nas situações em que haja conflito de interesses,

com a responsabilidade de dirimi-los.

Acerca da auditoria, julgue o item.

A auditoria pode ser executada de forma indireta,

terceirizada, por meio de instituições privadas, as

denominadas empresas de auditoria externa.

Acerca da auditoria, julgue o item.

O Sistema de Controle Interno do Poder Executivo

Federal é constituído pela Controladoria-Geral da União,

como órgão central, por Secretarias de Controle

Interno (CISET) e por unidades de controle, como órgãos

e unidades setoriais.

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

A diferença entre valores de entrada e saída para a

mensuração de passivos é que os primeiros se

relacionam ao que a entidade aceita ao contrair uma

obrigação e os segundos refletem o que é exigido da

entidade para liberá-la da obrigação.

Na teoria contábil dominante, é convergente o entendimento técnico-conceitual de que os fatos administrativos ou fatos contábeis, praticados pelas empresas, são registrados pelo método das partidas dobradas, mediante lançamento.

Em termos técnicos, lançamento é a forma de a contabilidade registrar os fatos contábeis (administrativos), de acordo com as normas contábeis vigentes (CFC-ITG 2000 e alterações).

Nesse enfoque do lançamento, analise o seguinte fato praticado pela comercial HL:

Pagamento de uma obrigação, após o vencimento,

acrescida de juros de mora, por débito em

conta-corrente bancária.

Desconsiderando-se os elementos do lançamento: data, histórico e valor, o registro contábil desse fato praticado pelo comercial HL é feito por lançamento de

Na perspectiva do cubo do COSO-ERM (COSO II): Gerenciamento de Riscos Corporativos – Estrutura Integrada –, que trata dos componentes do modelo, observa-se que a atividade “análise de riscos”, anteriormente prevista no COSO-IC, foi substituída e complementada pelas seguintes atividades: identificação de eventos, avaliação de riscos e resposta a riscos. Na identificação de eventos, verificam-se algumas classificações de fatores e categorias de eventos.

São exemplos de fatores externos na categoria de eventos econômicos, segundo o COSO-ERM:

Os procedimentos de auditoria podem ser utilizados como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados pelo auditor.

Um dos procedimentos técnicos básicos é a inspeção, que

Risco de auditoria consiste na possibilidade de o auditor expressar uma opinião de auditoria inadequada quando as demonstrações contábeis estiverem significativamente incorretas.

O risco de auditoria pode ser definido como uma função dos seguintes riscos:

Um dos objetivos do auditor é definir e executar procedimentos de auditoria que permitam obter evidência de auditoria apropriada e suficiente e que lhe possibilitem obter conclusões razoáveis para fundamentar a sua opinião.

Na avaliação da relevância das informações a serem utilizadas como evidência de auditoria, os procedimentos substantivos são definidos para a

Os papéis de trabalho são parte da documentação de auditoria e são um auxílio ao auditor durante a execução de seu trabalho.

Dessa forma, os papéis de trabalho na Auditoria devem

A Estrutura Integrada de Controle Interno elaborada pelo Committee of Sponsoring Organizations of the Treadway Commission (COSO) tem sido uma referência no cenário corporativo. Essa estrutura se apresenta a partir de categorias de objetivos, componentes de controle interno e estrutura organizacional da entidade. Um dos princípios estabelecidos nessa estrutura se refere à demonstração de comprometimento com a integridade e os valores éticos por parte da organização.

Esse princípio está relacionado ao seguinte componente de controle:

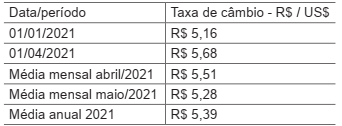

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de

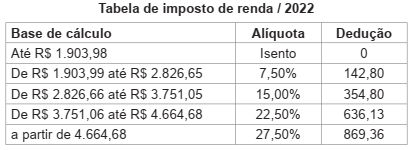

A comercial FF S/A, que é locatária de uma sala cujo locador é uma pessoa física, fez as seguintes anotações referentes ao aluguel de janeiro/2022:

Valor ajustado no contrato 5.000,00

Condomínio 1.000,00

Sob o enfoque tributário do Imposto Retido na Fonte e considerando, exclusivamente, as informações apresentadas, a

comercial FF deve fazer a retenção de Imposto de Renda na Fonte (IRRF) de

A Norma Brasileira de Contabilidade NBC TA 200 (R1), que trata das responsabilidades gerais do auditor independente na condução da auditoria das demonstrações contábeis, dos riscos de auditoria, da probabilidade de apresentar opinião inadequada, em termos técnicos, sobre as demonstrações auditadas, apresenta, no item 13 Definições, o significado dos termos inerentes a esse conteúdo.

Nesse contexto, o entendimento técnico-conceitual que o auditor deve ter -

“a postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria” -

contempla a definição de

O Ativo Imobilizado representa o conjunto de bens tangíveis ou corpóreos mantido pela empresa para a manutenção de suas atividades (produção de outros bens, fornecimento de mercadorias ou serviços), bens para aluguel a outros e para fins administrativos. Segundo o CPC 27, um bem para ser reconhecido como ativo imobilizado tem de ser mensurado pelo seu custo.

Sob esse enfoque do CPC 27, analise as informações apresentadas, a seguir, pela companhia de capital aberto RU sobre a importação de um equipamento tecnológico, visando a qualificar as atividades operacionais, para o seu ativo imobilizado.

Considerando-se exclusivamente as informações disponibilizadas, o valor do equipamento, reconhecido inicialmente pela

RU no seu Ativo Imobilizado, em reais, é