Foram encontradas 22.488 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

I. Recebeu um terreno em doação, com restrições a serem cumpridas nos próximos anos.

II. Vendeu ações que estavam em Tesouraria.

III. Reconheceu variação cambial de coligadas no exterior.

IV. Pagou dividendos com base nas Reservas de Lucros existentes.

V. Apurou prejuízo no período.

VI. Aumentou o Capital Social com Reservas de Lucros.

As transações que alteraram o Patrimônio Líquido da Cia. Faz Tudo foram:

1. 02/01 – Integralização de capital em dinheiro: R$ 50.000,00

2. 05/01 – Compra de mercadorias a prazo: R$ 18.000,00

3. 10/01 – Venda de mercadorias à vista: R$ 12.000,00

4. 15/01 – Pagamento de despesas administrativas: R$ 3.000,00

Lançamentos contábeis

1. Integralização de capital Débito: Caixa – R$ 50.000,00 Crédito: Capital social – R$ 50.000,00

2. Compra de mercadorias a prazo Débito: Estoques – R$ 18.000,00 Crédito: Fornecedores – R$ 18.000,00

3. Venda de mercadorias à vista Débito: Caixa – R$ 12.000,00 Crédito: Receita de vendas – R$ 12.000,00

4. Pagamento de despesas Débito: Despesas administrativas – R$ 3.000,00 Crédito: Caixa – R$ 3.000,00

Com base nos lançamentos apresentados, analise as seguintes assertivas:

I. A integralização de capital aumentou o ativo e o patrimônio líquido em R$ 50.000,00.

II. A compra de mercadorias a prazo aumentou o ativo em R$ 18.000,00 e o passivo em R$ 18.000,00.

III. O pagamento de despesas reduziu o caixa em R$ 3.000,00 e reduziu o resultado do período no mesmo valor.

Quais estão corretas?

Para responder às questões 44 e 45, considere o texto abaixo e os conhecimentos sobre o Pronunciamento Técnico CPC 01 (R1) (Redução ao Valor Recuperável de Ativos - Impairment).

O que é teste de impairment?

Traduzindo para a língua portuguesa, impairment quer dizer “deterioração”, e é chamado de teste de recuperabilidade. Trata-se do valor recuperável de um ativo.

O teste de impairment, seguindo as diretrizes do Comitê de Pronunciamentos Contábeis (CPC 01), é uma avaliação periódica que verifica se seus ativos – propriedades tangíveis e intangíveis – estão refletindo seus reais valores no mercado. Se não, é hora de ajustar esses valores.

O teste é uma forma de identificar se unidades (ativos) geradoras de caixa da entidade estão perdendo valor ou se o valor contábil registrado é superior ao seu valor recuperável.

Fonte: https://apsis.com.br/entenda-como-funciona-o-teste-deimpairment-e-sua-importancia/ (com adaptações)

Os dados abaixo são de uma unidade geradora de caixa da Companhia Ásia SA, ao final de um exercício social:

Valor da unidade geradora de caixa no balanço patrimonial, deduzido da sua depreciação acumulada: R$ 500.000;

Valor que seria recebido pela venda da unidade geradora de caixa em uma transação não forçada entre participantes do mercado na data de mensuração: R$ 460.000;

Valor presente de fluxos de caixa futuros esperados que devem advir da unidade geradora de caixa: R$ 430.000;

Valor das despesas incrementais diretamente atribuíveis à baixa da unidade geradora de caixa: R$ 10.000.

Não se espera obter qualquer valor residual da unidade geradora de caixa após o término de sua vida útil.

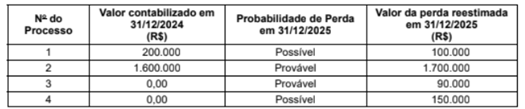

Com base nos dados acima, o valor da perda por desvalorização da unidade geradora de caixa é de:

No que se refere ao imposto sobre transmissão causa mortis e doação de quaisquer bens ou direitos (ITCMD), ao PIS/PASEP, à COFINS e às participações governamentais, julgue o item subsequente.

As participações nos lucros atribuídos a terceiros, que não sejam relativas ao investimento dos acionistas, devem ser registradas como despesas pela empresa.

Em relação à análise econômico-financeira de uma entidade, julgue o item seguinte.

Em uma sociedade por ações, a subscrição de capital pelos sócios é uma transação que não afeta o indicador participação de capital de terceiros.

Em relação à análise econômico-financeira de uma entidade, julgue o item seguinte.

Considere duas informações decorrentes de análise econômico-financeira: a primeira indica que os estoques representaram 30% dos investimentos totais da entidade em 2025; a segunda esclarece que os referidos estoques tiveram crescimento de 5% em relação ao saldo apresentado no ano anterior. Dessa situação hipotética infere-se que a primeira informação foi obtida por análise horizontal, e a segunda, por análise vertical.

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

A receita de juros calculada pelo método dos juros efetivos é uma informação que pode ser apresentada na demonstração de resultado do exercício conjuntamente com outras receitas de caráter financeiro auferidas pela entidade durante o exercício.

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

A mudança de política contábil que decorra de uma ação voluntária da entidade deve ser efetuada de forma prospectiva, devendo ser divulgadas, em notas explicativas, as razões que motivaram a realização da mudança.

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

Os custos dos estoques produzidos por uma entidade não devem contemplar quaisquer espécies de gasto que decorram do desperdício de materiais, de mão de obra ou de outros insumos de produção.

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

De acordo com a estrutura conceitual para relatório financeiro, o custo corrente é uma base de mensuração contábil aplicável a ativos e passivos, representando um valor de entrada que, diferentemente do custo histórico, traduz as condições existentes na data da mensuração, refletindo os preços praticados no mercado em que a entidade adquiriria o ativo ou incorreria no passivo.

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item a seguir.

A aplicação em instrumentos financeiros classificada no ativo circulante de uma sociedade por ações deve ser avaliada pelo seu valor justo, independentemente da destinação que a administração pretenda dar a essa aplicação no futuro.

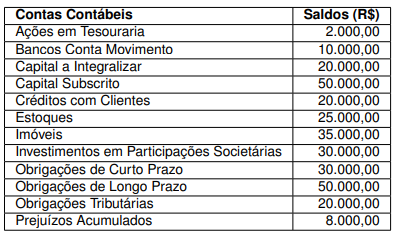

Com base nessas informações, assinale a alternativa que apresenta, corretamente, o valor do patrimônio líquido dessa empresa.

Ao consultar o Balanço Patrimonial da entidade, em 31/12/2025, é possível visualizar, em relação ao resultado, o lucro obtido

O aumento em caixa teve como contrapartida

De acordo com o Regime de Competência, a entidade reconheceu a despesa com a bonificação de

A contabilidade gerencial é voltada a(o)

O público em geral também pode considerar relatórios financeiros para fins gerais úteis. No entanto, esses relatórios serão direcionados a eles quando são