Foram encontradas 9.892 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a NBC TA 500 (R1) – Evidência de Auditoria, a evidência de auditoria é necessária para fundamentar a opinião e o relatório do auditor. Ela tem natureza cumulativa e é obtida principalmente a partir dos procedimentos de auditoria realizados durante o curso do trabalho, mas também de outras fontes. Em relação a elas, analise as afirmações a seguir:

I. registros contábeis e outras fontes internas e externas da entidade;

II. informações de auditorias anteriores, que permanecem relevantes e confiáveis;

III. ausência de informações, como a recusa da administração em fornecer uma representação solicitada.

Pode representar evidência de auditoria o que se afirma em

O auditor independente de uma entidade utiliza amostragem estatística na execução de procedimentos de auditoria.

De acordo com esse tipo de amostragem, os itens da amostra são

selecionados de modo que

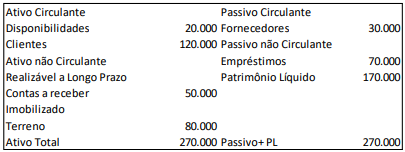

Em 31/12/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Dos ativos e passivos no balanço patrimonial, a empresa considera que a movimentação da conta clientes tem efeito relevante.

Assinale a opção que indica as contas que devem ser ajustadas a

valor presente, de acordo com a NBC TG 12 (R1) – Ajuste a Valor

Presente.

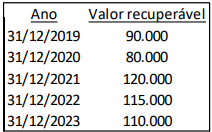

Em 01/01/2018, uma sociedade empresária adquiriu um terreno para utilizar em seus negócios por R$100.000.

A sociedade empresária realiza anualmente o teste de recuperabilidade dos ativos, de acordo com a NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos e segue a legislação brasileira.

Em relação ao terreno ela constatou o seguinte:

Em 31/12/2023, após a realização do teste, a sociedade

empresária analisou o impacto acumulado do teste de

recuperabilidade dos cinco anos em seu resultado, e obteve o

seguinte montante

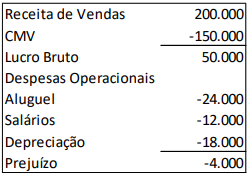

Em 31/12/2023, uma sociedade empresária apresentou a seguinte Demonstração do Resultado do Exercício:

Além disso, verificou as seguintes variações, quando comparados os balanços patrimoniais de 31/12/2022 e 31/12/2023:

Estoques: Diminuição de R$200.000 para R$50.000.

Salários a pagar: Aumento de zero para R$12.000.

Empréstimos a pagar: Aumento de zero para R$80.000

Assinale a opção que indica o fluxo de caixa gerado pela atividade

operacional no ano de 2023:

A empresa Alfa, optante do Simples Nacional, realizou parcelamento de tributos federais por meio de REFIS. Todavia, em virtude de dificuldades financeiras não conseguiu mais quitar as parcelas do REFIS. Em virtude disso, a Fazenda Nacional publicou em Diário Oficial a exclusão da empresa Alfa do Simples Nacional.

Sobre a situação descrita, é correto afirmar que

Os poderes das autoridades administrativas em matéria de fiscalização serão estabelecidos pela legislação tributária.

Em virtude disso, é correto afirmar que

Na seara tributária a exigibilidade se refere à possibilidade de cobrança pela Fazenda Pública do seu crédito tributário.

Sobre a suspensão, extinção e exclusão do crédito tributário é

correto afirmar que

O lançamento do crédito tributário é o procedimento administrativo tendente a verificar a ocorrência do fato gerador da obrigação correspondente.

Sobre o lançamento tributário, é correto afirmar que

A Academia de ginástica Ômega, sociedade limitada unipessoal, cujo único sócio era Caio, situada no Município de Nova Iguaçu, estava passando por sérias dificuldades financeiras. Em virtude disso, Caio resolveu vender seu estabelecimento comercial para a academia de ginástica Delta, sociedade limitada, cujos sócios eram Mévio e Tício. Três meses depois, Caio passou em um concurso público e por isso desistiu de tentar reabrir a Academia Ômega ou qualquer outro ramo de atividade, se dedicando integralmente ao seu cargo público. Ocorre que, além de possuir várias dívidas com fornecedores, a Academia Ômega também tinha vários débitos de ISS. A Secretaria de Fazenda do Município de Nova Iguaçu ao tomar conhecimento da aquisição da Academia Delta pelo estabelecimento comercial da Academia Ômega, enviou todos os débitos não pagos de ISS para a Academia Delta via cobrança amigável, sob pena de inscrição em Dívida Ativa. Irresignado, Mévio e Tício foram à Secretaria de Fazenda do Município de Nova Iguaçu contestar a referida cobrança.

Com relação a situação descrita, é correto afirmar que

O município Beta resolveu conceder isenção de IPTU para as pessoas com deficiência (PcD). Os contribuintes deveriam requerer na Prefeitura de Beta a isenção, que somente seria outorgada pessoalmente às pessoas que se enquadrassem nas condições estabelecidas pela lei. José, Maria e João são irmãos e coproprietários de um imóvel no município Beta, ao qual herdaram de seus pais. Maria tem apenas 15 anos de idade, já João e José são plenamente capazes. Como José é PcD, ele requereu na prefeitura a referida isenção do IPTU. No entanto, os irmãos receberam no início do ano seguinte, carnê de IPTU, no qual a Prefeitura Beta exige 2/3 do IPTU referente ao saldo de Maria e João. Indignados Maria e João foram à Prefeitura Beta reclamar da cobrança.

Com relação a situação descrita, é correto afirmar que

Pode-se dizer que o vínculo obrigacional nasce em virtude da lei e da ocorrência do denominado “fato imponível”.

Sobre a obrigação tributária, é correto afirmar que

É através da interpretação que o operador do direito realiza os comandos previstos no sistema normativo, buscando diversos métodos interpretativos existentes, as condições suficientes para atingir o objetivo final do Direito, qual seja: a aplicação justa da norma jurídica.

Sobre a interpretação e integração da legislação tributária, analise as afirmativas abaixo:

I. A hermenêutica jurídica tem por objetivo o estudo e a sistematização dos processos aplicáveis para determinar o sentido e o alcance das expressões do Direito.

II. Na falta de previsão legal específica, ou seja, a falta de normas que deveriam existir para regulamentar determinados fatos, mas que por motivos diversos não existem, a sua complementação é chamada de integração.

III. A interpretação analógica, permitida pela própria lei, é aquela em que o próprio dispositivo determina que se aplique analogicamente o preceito, ou seja, após definir fórmula casuística, menciona os casos que devem ser compreendidos por semelhança.

IV. É vedada a interpretação literal de legislação tributária que disponha sobre dispensa do cumprimento de obrigações tributárias acessórias.

V. A lei tributária que define infrações, ou lhe comine penalidades, interpreta-se da maneira mais favorável ao fisco, em caso de dúvida quanto à capitulação legal do fato.

Está correto o que se afirma em

A atribuição constitucional da competência tributária compreende a competência legislativa plena, ressalvadas as limitações contidas na Constituição Federal, nas Constituições dos Estados e nas Leis Orgânicas do Distrito Federal e dos Municípios.

Sobre este instituto, é correto afirmar que