Questões de Concurso

Comentadas para analista judiciário - estatística

Foram encontradas 1.605 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere o vetor aleatório X'= [X1 X2] cuja matriz

de covariância é Σ =  . Então, é correto

afirmar que a matriz de correlação P do vetor é

. Então, é correto

afirmar que a matriz de correlação P do vetor é

Sendo a sequência de n ensaios binomiais

independentes, tendo a mesma probabilidade  θ de

“sucesso” em cada ensaio, se Sn = X1 + X2 + ... +

Xn é o número de sucessos nos n primeiros

ensaios, então Sn /n

θ de

“sucesso” em cada ensaio, se Sn = X1 + X2 + ... +

Xn é o número de sucessos nos n primeiros

ensaios, então Sn /n  θ, ou seja, Sn /n converge em

probabilidade para θ. O enunciado da Lei dos

Grandes Números a que se exprime esse

resultado é a Lei dos Grandes Números de

θ, ou seja, Sn /n converge em

probabilidade para θ. O enunciado da Lei dos

Grandes Números a que se exprime esse

resultado é a Lei dos Grandes Números de

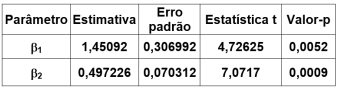

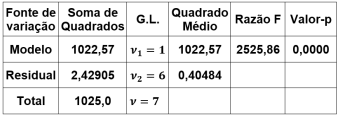

Considere os resultados do ajuste do modelo Yi = β1X1i + β2X2i + ɛi i = 1, 2, ... , n aos valores da variável dependente (resposta) Y e variáveis explicativas X1 e X2 nas tabelas a seguir. A variável ɛi é o erro aleatório e βi i = 1, 2 são os parâmetros.

Análise da Variância

Então, a estatística t e a razão F foram obtidas

usando-se os procedimentos:

A função densidade de probabilidade f(t) =  t > 0, e α, β > 0 corresponde

ao tempo até falhar de um equipamento eletrônico

e corresponde à distribuição Weibull com

parâmetros α e β. Essa distribuição é usada no

dimensionamento do tempo de garantia de um

produto eletrônico a ser adquirido por uma

instituição judiciária. Então, a diretoria da

instituição quer saber da equipe técnica a

probabilidade de o equipamento falhar dentro do

prazo de 1 ano. A equipe técnica pesquisa o

banco de dados da rede de assistência técnica do

fabricante do equipamento e, com os dados

registrados do tempo de falha do produto, estima

os parâmetros α e β em 2 e 5. Dessa forma, é

correto afirmar que a probabilidade de falha

dentro do prazo de 1 ano é

t > 0, e α, β > 0 corresponde

ao tempo até falhar de um equipamento eletrônico

e corresponde à distribuição Weibull com

parâmetros α e β. Essa distribuição é usada no

dimensionamento do tempo de garantia de um

produto eletrônico a ser adquirido por uma

instituição judiciária. Então, a diretoria da

instituição quer saber da equipe técnica a

probabilidade de o equipamento falhar dentro do

prazo de 1 ano. A equipe técnica pesquisa o

banco de dados da rede de assistência técnica do

fabricante do equipamento e, com os dados

registrados do tempo de falha do produto, estima

os parâmetros α e β em 2 e 5. Dessa forma, é

correto afirmar que a probabilidade de falha

dentro do prazo de 1 ano é

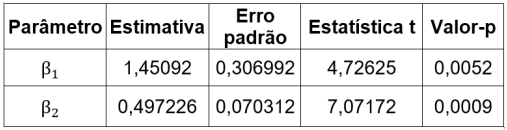

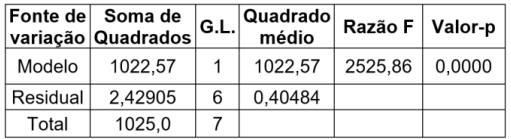

Um estatístico necessita relacionar uma variável

aleatória dependente Y com duas outras variáveis

explicativas X1 e X2. Ele observou n vezes os

valores de Y em função de X1 e X2 e ajustou um

modelo linear aos dados observados minimizando

a Soma dos Quadrados dos Erros,  (yi–ŷ)2 entre valores observados e valores ajustados pelo

modelo para estimar os parâmetros por B̂ = (X'X)-1X'Y. Nessa expressão, B̂ é o vetor de

estimativas dos parâmetros, X é a matriz do

modelo de ordem nxp e Y é o vetor de respostas,

ou seja, a variável dependente. Os resultados do

ajuste estão nas tabelas a seguir:

(yi–ŷ)2 entre valores observados e valores ajustados pelo

modelo para estimar os parâmetros por B̂ = (X'X)-1X'Y. Nessa expressão, B̂ é o vetor de

estimativas dos parâmetros, X é a matriz do

modelo de ordem nxp e Y é o vetor de respostas,

ou seja, a variável dependente. Os resultados do

ajuste estão nas tabelas a seguir:

Análise da Variância

Então, é correto afirmar que

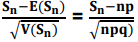

Considere Sn o número de sucessos em n provas

do tipo Bernoulli, ou seja, binomial,

independentes com probabilidade θ de sucesso

em cada prova, 0 < θ < 1 e considere também p = θ e q = 1 -  θ. Então,

θ. Então,  converge

em distribuição, quando n vai para o infinito, para

a Normal Padrão, ou seja, N(0, 1) na forma

converge

em distribuição, quando n vai para o infinito, para

a Normal Padrão, ou seja, N(0, 1) na forma  Z ⁓ N(0, 1). O resultado de convergência

que tem esse enunciado é

Z ⁓ N(0, 1). O resultado de convergência

que tem esse enunciado é

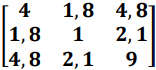

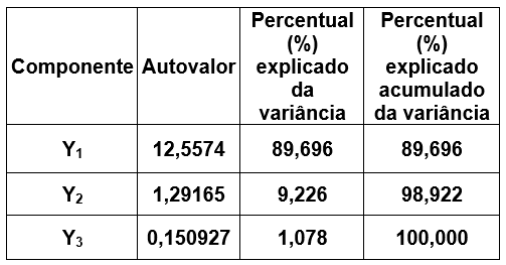

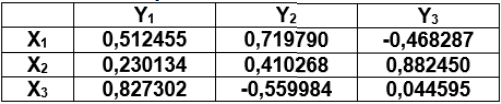

A estrutura de covariância de um vetor aleatório

de dimensão p = 3, X’ = [X1 X2 X3] tem matriz de

covariância estimada para n observações do vetor

X por S =  . Uma Análise de

Componentes Principais foi desenvolvida e

forneceu os resultados das tabelas a seguir:

. Uma Análise de

Componentes Principais foi desenvolvida e

forneceu os resultados das tabelas a seguir:

Pesos das Componentes

Então, é correto afirmar que a componente

principal mais importante na análise tem

expressão: