Questões de Concurso

Comentadas para cfc

Foram encontradas 1.875 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

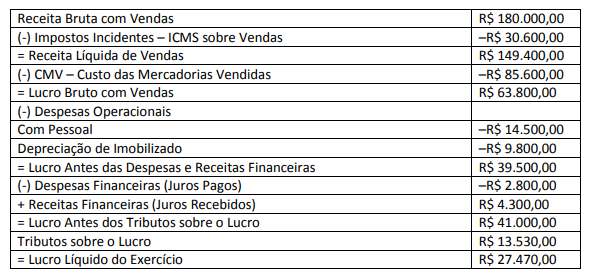

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é:

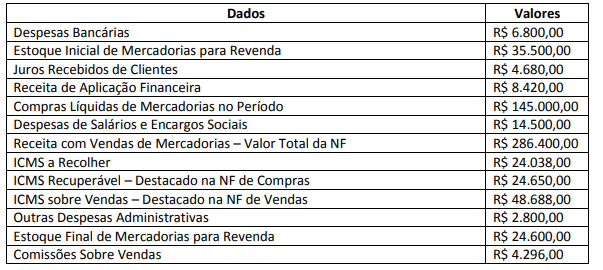

A Sociedade Empresária apresentou em 31/12/2018 os seguintes dados de transações realizadas no período:

A partir dos dados apresentados, a Sociedade Empresária apurou o seguinte resultado:

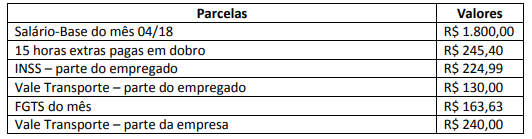

Os registros e lançamentos contábeis realizados na Contabilidade de uma Sociedade Empresária provocam alterações e modificações nos principais grupos de contas do Patrimônio. A partir de algumas transações e operações ocorridas no Patrimônio no mês de abril de 2018, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O pagamento de uma despesa de salários de empregados do mês anterior, no dia 05 do mês seguinte, diminui o Ativo e o Passivo Exigível e não gera nenhuma mudança no Patrimônio Líquido.

( ) A compra de ações da própria empresa, à vista, diminui o Ativo, não afeta o Passivo Exigível e aumenta o Patrimônio Líquido.

( ) A compra a prazo de um Imobilizado altera o Ativo, altera o Passivo Exigível e aumenta o Patrimônio Líquido.

A sequência está correta em

Uma Sociedade Empresária de comércio varejista apresentou nos meses de janeiro a março de 2018 as seguintes movimentações de compras, vendas e devoluções de um certo produto em seu estoque:

01 – O saldo em estoque desse produto em 31/12/2017 era 250 unidades a R$ 3,00 cada.

02 – Em 10 de janeiro foram vendidas 80 unidades pelo valor de R$ 416,00.

03 – Em 15 de janeiro foram vendidas 100 unidades pelo valor de R$ 480,00.

04 – Em 28 de janeiro foram compradas 300 unidades a R$ 4,48 cada.

05 – Em 10 de fevereiro foram vendidas 150 unidades pelo valor total de R$ 750,00.

(Não considere tributos incidentes nas operações.)

Considere que a Sociedade Empresária adota o método da Média Ponderada Móvel, para controle e avaliação do estoque de seus produtos, em 28 de fevereiro de 2018. Em relação a esse produto, é correto afirmar que o valor total em estoque, o somatório do CMV e o somatório da receita bruta são, respectivamente:

Após verificar que não havia saldos de períodos anteriores, com base nos dados apresentados e acatando o regime de competência de exercícios, o saldo líquido da conta “Salários a Pagar” da Sociedade Empresária, em 30 de abril de 2018, é de:

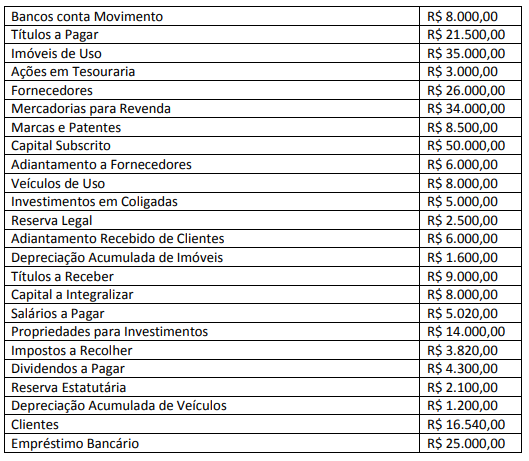

A Sociedade Empresária criada em janeiro de 2018, quando iniciou suas atividades, apresentou ao final do ano as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado.

A partir dos dados apresentados ao final do ano de 2018, o valor total do Ativo Não Circulante Imobilizado é de:

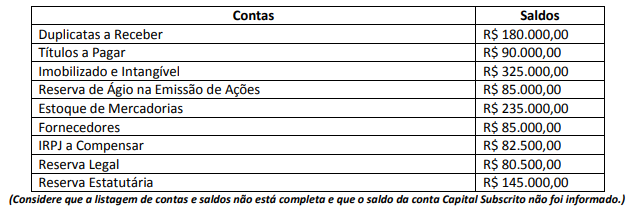

Em 31/12/2018, a Sociedade Empresária apresentou, após apuração e distribuição de seus resultados, as seguintes informações contábeis de algumas contas e seus respectivos saldos:

Baseando-se apenas nas informações apresentadas, o saldo da conta Capital Subscrito e o valor total do Patrimônio

Líquido são, respectivamente:

A língua e a cultura

Cada língua representa uma cultura e, por conseguinte, uma visão de mundo. Por isso, não há palavras para Natal, democracia ou microprocessador digital em ianomami. (Talvez hoje, após anos de contato com os brancos, já haja). Mas, será que a cultura determina a língua ou é a língua que determina a cultura? Segundo a tese de Sapir-Whorf [...] há uma coextensão entre língua e cultura, de tal modo que ambas se condicionam mutuamente. Não dá para saber ao certo quem nasceu primeiro, o ovo ou a galinha.

Nesse sentido, nenhum povo pode criar conceitos ou expressar vivências que a sua língua não permita. [...] (Segundo o biólogo americano Jared Diamond [...] as condições históricas e geográficas também influem).

Não se trata de uma visão racista ou etnocêntrica [...], mas da constatação de que certas línguas oferecem mais recursos a um pensamento complexo e abstrato do que outras.

[...]

Mas, quer tenham sido as condições naturais que determinaram o surgimento da civilização – e a consequente complexificação da linguagem – em alguns lugares do planeta e não em outros, quer tenha sido o contrário, o fato é que a complexidade linguística resultante desse processo ensejou um círculo virtuoso que prossegue até hoje. Não se trata de povos mais inteligentes do que outros, mas talvez de povos mais sortudos.

(BIZZOCCHI, Aldo. A língua e a cultura. Língua Portuguesa, ano 3, nº 27, p. 60-61, jan. 2008. Adaptado.)

Dentre as diversas estratégias que asseguram a elaboração de um texto coeso e coerente estão alguns mecanismos linguísticos, tais como o emprego de vocábulos como os destacados no trecho “Cada língua representa uma cultura e, (I) por conseguinte, uma visão de mundo. (II) Por isso, não há palavras para Natal, democracia ou microprocessador digital em ianomami. ((III) Talvez hoje, após anos de contato com os brancos, já haja). (IV) Mas, será que a cultura determina a língua ou é a língua que determina a cultura? (V) Segundo a tese de Sapir-Whorf [...] há uma coextensão entre língua e cultura, de tal modo que ambas se condicionam mutuamente. Não dá para saber ao certo quem nasceu primeiro, o ovo ou a galinha”. (1º§) Analise as afirmativas a seguir considerando o emprego dos vocábulos e as expressões destacadas (Observe a identificação feita por meio de algarismos romanos).

I. Atribui ao enunciado um maior grau de formalismo expressando uma ideia de conclusão, sendo uma continuação lógica de um raciocínio já iniciado.

II. Indica que a intenção discursiva do enunciador é aproximar o seu interlocutor das ideias e fatos apresentados utilizando, para isso, um adjunto conjuntivo de uso estritamente coloquial; afastando-se, assim, da norma padrão com objetivo específico.

III. Quanto ao sentido produzido no discurso, a expressão circunstancial de dúvida introduz uma possibilidade de alteração da informação apresentada anteriormente.

IV. Introduz um questionamento que se sobrepõe à expressão anterior, alcançando importância e lugar de destaque na atenção do leitor.

V. No texto, a ideia de conformidade expressa e introduz um recurso que confere ao enunciado a passagem de uma ideia a outra sem que estejam relacionadas.

Estão corretas apenas as afirmativas

A língua e a cultura

Cada língua representa uma cultura e, por conseguinte, uma visão de mundo. Por isso, não há palavras para Natal, democracia ou microprocessador digital em ianomami. (Talvez hoje, após anos de contato com os brancos, já haja). Mas, será que a cultura determina a língua ou é a língua que determina a cultura? Segundo a tese de Sapir-Whorf [...] há uma coextensão entre língua e cultura, de tal modo que ambas se condicionam mutuamente. Não dá para saber ao certo quem nasceu primeiro, o ovo ou a galinha.

Nesse sentido, nenhum povo pode criar conceitos ou expressar vivências que a sua língua não permita. [...] (Segundo o biólogo americano Jared Diamond [...] as condições históricas e geográficas também influem).

Não se trata de uma visão racista ou etnocêntrica [...], mas da constatação de que certas línguas oferecem mais recursos a um pensamento complexo e abstrato do que outras.

[...]

Mas, quer tenham sido as condições naturais que determinaram o surgimento da civilização – e a consequente complexificação da linguagem – em alguns lugares do planeta e não em outros, quer tenha sido o contrário, o fato é que a complexidade linguística resultante desse processo ensejou um círculo virtuoso que prossegue até hoje. Não se trata de povos mais inteligentes do que outros, mas talvez de povos mais sortudos.

(BIZZOCCHI, Aldo. A língua e a cultura. Língua Portuguesa, ano 3, nº 27, p. 60-61, jan. 2008. Adaptado.)

A NBC PP 01 – Perito Contábil apresenta diversos termos e os conceitos atribuídos a cada um. À luz da referida norma, e marque V para as afirmativas verdadeiras e F para as falsas.

( ) Perito oficial: é nomeado pelo juiz, árbitro, autoridade pública ou privada para exercício da perícia contábil.

( ) Perito-assistente: é o contador, regularmente registrado em Conselho Regional de Contabilidade, que exerce a atividade pericial de forma pessoal, devendo ser profundo conhecedor, por suas qualidades e experiências, da matéria periciada.

( ) Perito do juízo: é o investido na função por lei e pertencente a órgão especial do Estado destinado, exclusivamente, a produzir perícias e que exerce a atividade por profissão.

( ) Perito: é o contratado e indicado pela parte em perícias contábeis.

A sequência está correta em

A NBC TA 500 (R1) – Evidência de Auditoria descreve os procedimentos de auditoria que podem ser utilizados como procedimentos de avaliação de riscos, testes de controles ou procedimentos substantivos, dependendo do contexto em que sejam aplicados pelo auditor. Diante do exposto, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) Inspeção: envolve o exame de registros ou documentos, internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo. A inspeção de registros e documentos fornece evidência de auditoria com graus variáveis de confiabilidade, dependendo de sua natureza e fonte e, no caso de registros internos e documentos, da eficácia dos controles sobre a sua produção. Um exemplo de inspeção utilizada como teste é a inspeção de registros em busca de evidência de autorização.

( ) Indagação: consiste na busca de informações junto a pessoas com conhecimento, financeiro e não financeiro, dentro ou fora da entidade. A indagação é utilizada extensamente em toda a auditoria, além de outros procedimentos de auditoria. As indagações podem incluir desde indagações escritas formais até indagações orais informais. A avaliação das respostas às indagações é parte integral do processo de indagação.

( ) Observação: consiste no exame de processo ou procedimento executado por outros, por exemplo, a execução independente pelo auditor de procedimentos ou controles que foram originalmente realizados como parte do controle interno da entidade. A observação fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada ao ponto no tempo em que a observação ocorre e pelo fato de que o ato de ser observado pode afetar a maneira como o processo ou procedimento é executado.

( ) Procedimentos analíticos: consistem em avaliação das informações feitas por meio de estudo das relações plausíveis entre dados financeiros e não financeiros. Os procedimentos analíticos incluem também a investigação de flutuações e relações identificadas que sejam inconsistentes com outras informações relevantes ou que se desviem significativamente dos valores previstos.

A sequência está correta em

A NBC PG 100, de 24 de janeiro de 2014 – Aplicação Geral aos Profissionais da Contabilidade “estabelece a estrutura conceitual que o profissional da contabilidade deve aplicar para: (a) identificar ameaças ao cumprimento dos princípios éticos; (b) avaliar a importância das ameaças identificadas; e (c) aplicar salvaguardas, quando necessário, para eliminar as ameaças ou reduzi-las a um nível aceitável”. Quanto aos princípios éticos que o profissional da contabilidade deve cumprir, analise as afirmativas a seguir.

I. Integridade: ser franco e honesto em todos os relacionamentos profissionais e comerciais.

II. Objetividade: cumprir as leis e o regulamento pertinentes e evitar qualquer ação que desacredite a profissão.

III. Competência profissional e devido zelo: manter o conhecimento e a habilidade profissionais no nível adequado para assegurar que clientes e/ou empregador recebam serviços profissionais competentes com base em desenvolvimentos atuais da prática, legislação e técnicas, e agir diligentemente e de acordo com as normas técnicas e profissionais aplicáveis.

Está(ão) correta(s) a(s) afirmativa(s)