Questões de Concurso

Comentadas para cfc

Foram encontradas 1.875 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Dentre as opções , assinale a alternativa CORRETA :

Acerca desse assunto, assinale a CORRETA alternativa que oferece orientação adicional à estrutura do relatório financeiro.

(i) trabalhos para prestar declarações em processos judiciais sobre contabilidade, auditoria, tributação ou outros assuntos; e

(ii) trabalhos que incluem opiniões, pontos de vista ou declarações profissionais dos quais o usuário pode extrair alguma segurança.

Com relação ao caso (ii), assinale a opção que apresenta a condição CORRETA.

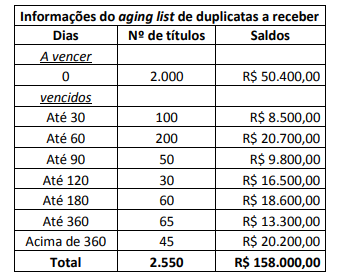

A Cia Opção S/A não constitui Provisão para Créditos de Liquidação Duvidosa. Ao realizar a auditoria da empresa, verificou-se, a partir do aging list, que haviam 550 títulos em atraso, conforme apresentado a seguir:

Considerando que, após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias, pode-se afirmar

que em decorrência do não provisionamento para os créditos de liquidação duvidosa:

(Conselho Federal De Contabilidade, NBC TA 230 (R1), item 6.)

Ao tratar dos papéis de trabalho, Almeida (2017) e Crepaldi (2016) apontam que estes devem ser organizados conforme sua natureza e finalidade, sendo a forma mais prática mantê-los em pastas apropriadas de acordo com o assunto a que se referem, sendo maneira usual separá-los em pelo menos dois grupos: pasta permanente e pasta corrente. Observe as informações a seguir.

Levando em consideração as informações, é correto afirmar que o documento representado pela imagem constitui-se em documento de auditoria que deve ser arquivado em:

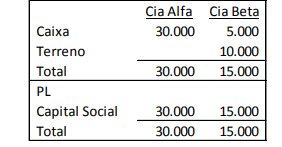

A Cia Alfa e a Cia Beta apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Em 01/01/X1, a Cia Alfa adquiriu 90% de participação da Cia Beta por R$ 19.800. Na data, o valor de mercado do terreno

é de R$ 12.000 e na negociação foi atribuído um valor de R$ 5.000 para a marca da empresa. Assinale o valor da conta

“Participações de não Controladores” no balanço patrimonial consolidado em 01/01/X1 com base na NBC TSP 17 –

Demonstrações Contábeis Consolidadas, considerando apenas os dados apresentados.

Capacitadora é a entidade credenciada em Conselho Regional de Contabilidade que promove atividades de Educação Profissional Continuada consoante as diretivas desta norma.

(NBC PG 12 (R3), 33.)

Em conformidade com a referida norma, constituem-se em possíveis capacitadoras, EXCETO: