Foram encontradas 557 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Suponha que o orçamento de um ente para um dado exercício financeiro foi aprovado no montante de R$ 50 milhões. Durante a execução orçamentária, houve 5% de frustração na arrecadação, 90% dos créditos iniciais foram empenhados, não foram abertos créditos adicionais, foram liquidadas despesas no montante de R$ 38 milhões e os pagamentos atingiram R$ 35 milhões.

Considerando apenas as informações fornecidas, o valor das despesas empenhadas cujo direito do credor ainda NÃO foi verificado representa:

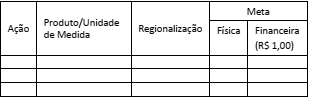

Analise a estrutura do quadro a seguir.

As informações a serem detalhadas na estrutura do quadro

apresentado são conteúdos típicos do(a):

Para que se possa proceder à adequada classificação quanto à natureza da despesa e garantir que a informação contábil seja fidedigna, o primeiro passo é identificar se o registro do fato é de caráter orçamentário ou extraorçamentário.

Os registros de despesas de caráter extraorçamentário:

Os critérios de classificação da despesa pública foram concebidos para fornecer diferentes perspectivas do gasto público para subsidiar as atividades de controle interno e externo.

Considere as perguntas a seguir.

O que se pretende alcançar com a implementação da política pública?

O que será produzido ou prestado?

Como será mensurado?

A classificação da despesa que tem mais subsídios para responder

a essas perguntas é:

Considere o detalhamento das receitas arrecadadas por um ente até o sexto bimestre de um exercício financeiro, especificado por origem.

Origem da receita Valor realizado

Receita Industrial R$ 25.950,00

Alienação de Bens R$ 30.650,00

Amortização de Empréstimos R$ 76.200,00

Receita Patrimonial R$ 132.750,00

Receita de Serviços R$ 174.600,00

Operações de Crédito R$ 278.000,00

Outras receitas correntes R$ 1.220.000,00

Contribuições R$ 3.892.000,00

Transferências Correntes R$ 6.367.000,00

Impostos, Taxas e Contribuições de Melhoria R$ 10.678.000,00

As receitas que serão consideradas na apuração da receita

corrente líquida totalizam:

Os procedimentos de auditoria são um conjunto de técnicas executadas pelo auditor para colher evidências sobre o objeto auditado. Os procedimentos são definidos pelo auditor de acordo com as características do objeto ou transação.

Nos casos em que é preciso confirmar e examinar valores relativos a dinheiro em conta-corrente bancária e a despesa com folha de pagamento, os procedimentos de auditoria adotados são, respectivamente:

Nas auditorias, os papéis de trabalho são elaborados com diversos objetivos, entre eles auxiliar o auditor na execução dos procedimentos planejados. Os papéis de trabalho também são de natureza corrente ou permanente, a depender das características da informação que registram.

Um exemplo de papel de trabalho corrente é:

A estrutura do Relatório do auditor independente abordada na NBC TA 700 especifica a apresentação em seções que incluem título, destinatário, opinião do auditor, base para opinião, principais assuntos de auditoria, responsabilidades pelas demonstrações contábeis e responsabilidades do auditor.

Na seção que trata da opinião do auditor, é dispensável:

As Normas Internacionais para o exercício profissional da Auditoria Interna abordam, entre outras coisas, diretrizes para a execução de duas atividades típicas para um auditor interno: avaliação (assurance) e consultoria.

No que tange a essas duas atividades, é correto afirmar que:

De acordo com o Instituto dos Auditores Internos do Brasil (IIA Brasil), o Código de Ética estabelece os princípios e expectativas que guiam o comportamento dos indivíduos e organizações na condução da Auditoria Interna.

Acerca dos princípios e expectativas contidos no Código de Ética, é correto afirmar que:

João, servidor público ocupante de cargo efetivo no Estado do Amazonas, foi removido de ofício pela Administração de Manaus para o interior do Estado, fato que lhe causou uma série de inconvenientes em sua vida pessoal. O ato de remoção foi praticado por Marcelo, autoridade competente para tal, que, contudo, nutria sabida antipatia por João. O servidor João conseguiu reunir provas de que o real motivo de sua remoção foi retaliação contra si praticada por Marcelo, razão pela qual tentou pedido de reconsideração e recurso administrativo, ambos sem êxito.

Ao procurar advogado para reverter a situação, João foi informado de que o ato de remoção:

A Lei de Acesso à Informação estabelece que é dever dos órgãos e entidades públicas promover, independentemente de requerimentos, a divulgação em local de fácil acesso, no âmbito de suas competências, de informações de interesse coletivo ou geral por eles produzidas ou custodiadas, sendo obrigatória a divulgação por meio da internet.

Nesse contexto, a citada Lei nº 12.527/2011 dispõe que os sítios oficiais da rede mundial de computadores deverão, na forma de regulamento, atender, entre outros, ao seguinte requisito:

O Estado do Amazonas, mediante prévia licitação, contratou sociedade empresária para prestar serviços de reforma em um edifício onde funciona a Secretaria Estadual de Saúde. No curso do contrato, com a devida justificativa que atendeu ao interesse público, o Estado decidiu alterar unilateralmente o contrato para acréscimo quantitativo de seu objeto.

No caso em tela, de acordo com as disposições da Lei nº 8.666/1993, a sociedade empresária contratada:

João, Auditor Técnico de Controle Externo do Tribunal de Contas do Estado do Amazonas, adquiriu, para si, no exercício do cargo que já ocupa há oito anos, bens imóveis, consistentes em uma casa e um apartamento do tipo cobertura, cujos valores são notoriamente desproporcionais à evolução de seu patrimônio e à sua renda como agente público.

De acordo com a Lei nº 8.429/1992, em tese, João: