Questões de Concurso

Comentadas para prefeitura de são luís - ma

Foram encontradas 1.177 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902479

Administração Financeira e Orçamentária

A Lei de Responsabilidade Fiscal disciplina a consolidação

das contas públicas. Para tanto, estabeleceu que os Municípios

e os Estados devem enviar suas contas ao Poder

Executivo da União. A Prefeitura de São Luís deixou de

cumprir essa obrigação no prazo estabelecido. Nesse caso,

até que a situação seja regularizada, a Prefeitura não

poderá

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902478

Legislação Estadual

Considere os seguintes fatos ocorridos na Prefeitura de

São Luís do Maranhão em 2014:

I. Repasse de subvenção no valor de R$ 5.000,00 a entidade assistencial que cuida de crianças carentes no Município. II. Servidor público municipal que recebeu R$ 500,00 a título de adiantamento para despesas de pronto pagamento. III. Grupo de escola de samba que recebeu R$ 10.000,00 a título de subvenção para a organização dos festejos de carnaval no Município.

Nos termos da Constituição do Estado do Maranhão, deve haver a devida prestação de contas ao Tribunal de Contas do Estado em

I. Repasse de subvenção no valor de R$ 5.000,00 a entidade assistencial que cuida de crianças carentes no Município. II. Servidor público municipal que recebeu R$ 500,00 a título de adiantamento para despesas de pronto pagamento. III. Grupo de escola de samba que recebeu R$ 10.000,00 a título de subvenção para a organização dos festejos de carnaval no Município.

Nos termos da Constituição do Estado do Maranhão, deve haver a devida prestação de contas ao Tribunal de Contas do Estado em

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902477

Legislação Estadual

Considere as situações abaixo.

I. Contas do Governador do Estado do Maranhão. II. Contas de responsável por bens públicos da Administração indireta Municipal de São Luís do Maranhão. III. Contas do Prefeito Municipal de São Luís do Maranhão.

Nos termos da Constituição do Estado do Maranhão e do Regimento Interno do Tribunal de Contas do Estado do Maranhão, cabe julgamento pelo Tribunal a matéria indicada APENAS em

I. Contas do Governador do Estado do Maranhão. II. Contas de responsável por bens públicos da Administração indireta Municipal de São Luís do Maranhão. III. Contas do Prefeito Municipal de São Luís do Maranhão.

Nos termos da Constituição do Estado do Maranhão e do Regimento Interno do Tribunal de Contas do Estado do Maranhão, cabe julgamento pelo Tribunal a matéria indicada APENAS em

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902476

Direito Financeiro

Considere as afirmativas abaixo.

I. Escrituração de recursos vinculados feita de forma agrupada. II. Registro do resultado de fluxo financeiro feito pelo regime de competência. III. Demonstrações contábeis de cada órgão da administração direta feitas tanto de forma isolada como conjunta. IV. Escrituração de operações de crédito e inscrições de restos a pagar evidenciou o montante e a variação da dívida pública no período e detalhou, pelo menos, a natureza e o tipo de credor. V. A origem e o destino dos recursos provenientes da alienação de ativos foram destacados na demonstração das variações patrimoniais.

No que se refere às regras de escrituração de contas previstas na Lei de Responsabilidade Fiscal, está correto o que se afirma APENAS em

I. Escrituração de recursos vinculados feita de forma agrupada. II. Registro do resultado de fluxo financeiro feito pelo regime de competência. III. Demonstrações contábeis de cada órgão da administração direta feitas tanto de forma isolada como conjunta. IV. Escrituração de operações de crédito e inscrições de restos a pagar evidenciou o montante e a variação da dívida pública no período e detalhou, pelo menos, a natureza e o tipo de credor. V. A origem e o destino dos recursos provenientes da alienação de ativos foram destacados na demonstração das variações patrimoniais.

No que se refere às regras de escrituração de contas previstas na Lei de Responsabilidade Fiscal, está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902474

Direito Financeiro

Uma das formas de operação de crédito reguladas na Lei

de Responsabilidade Fiscal é a por antecipação da receita

orçamentária, conhecidas como ARO, que envolve receita

que o ente ainda não arrecadou. Caso a Prefeitura Municipal

de São Luís do Maranhão efetue esse tipo de operação

de crédito, deverá elaborar um demonstrativo para

fins de comprovação do atendimento ao limite estabelecido

a operações dessa natureza. Esse demonstrativo é

parte integrante do

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902473

Direito Financeiro

Considere os seguintes fatos ocorridos na Prefeitura Municipal

de São Luís do Maranhão em 2014:

I. Foi verificado ao final de um bimestre que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo das Metas Fiscais. II. Ao final de um quadrimestre, o percentual de gastos com pessoal sobre a receita corrente líquida atingiu o patamar de 50%. III. Foi celebrado contrato de terceirização de mão de obra que se refere à substituição de servidor.

Nos termos da Lei de Responsabilidade Fiscal, caberá alerta do Tribunal de Contas do Estado do Maranhão no caso

I. Foi verificado ao final de um bimestre que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo das Metas Fiscais. II. Ao final de um quadrimestre, o percentual de gastos com pessoal sobre a receita corrente líquida atingiu o patamar de 50%. III. Foi celebrado contrato de terceirização de mão de obra que se refere à substituição de servidor.

Nos termos da Lei de Responsabilidade Fiscal, caberá alerta do Tribunal de Contas do Estado do Maranhão no caso

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902472

Direito Financeiro

Para resolver o problema de déficit de vagas em creches

na cidade, a Prefeitura formalizou convênios com várias

entidades do terceiro setor. Para a execução do pactuado,

foram repassados recursos financeiros pela Prefeitura e

as entidades abrigaram crianças, promovendo ações na

área de educação pré-escolar. Ao final do exercício, nenhuma

dessas entidades prestou contas dos gastos realizados

com os recursos repassados pela Prefeitura. Esse

fato pode ser considerado

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902471

Direito Financeiro

Um dos pilares da Lei de Responsabilidade Fiscal é a

atenção dada à transparência das contas públicas. Sobre

esse assunto é correto afirmar que

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902470

Administração Financeira e Orçamentária

Considere os tipos de controle abaixo.

I. A legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II. A fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos. III. O cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

Em relação à Prefeitura Municipal de São Luís do Maranhão e nos termos da Lei no 4.320/1964, sem prejuízo das atribuições do Tribunal de Contas do Estado, o exercício desses controles estabelecidos em I, II e III deve ser feito pelo

I. A legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações. II. A fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos. III. O cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

Em relação à Prefeitura Municipal de São Luís do Maranhão e nos termos da Lei no 4.320/1964, sem prejuízo das atribuições do Tribunal de Contas do Estado, o exercício desses controles estabelecidos em I, II e III deve ser feito pelo

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902469

Auditoria

O setor de contabilidade da Prefeitura Municipal de São

Luís do Maranhão verificou a ocorrência de informações

contábeis registradas de forma intempestiva. Diante desse

problema, foi determinado a um Auditor de Controle Interno

a adoção de procedimentos concomitantes e a posteriori

para identificar outras falhas dessa natureza, bem como

erros, omissões e outras inadequações. Nos termos da

NBC T 16, para essa finalidade devem ser utilizados procedimentos

de

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902468

Auditoria

Um Auditor de Controle Interno da Prefeitura Municipal de

São Luís do Maranhão foi incumbido de identificar os eventos

e condições que possam afetar a qualidade das informações

contábeis da Prefeitura. Nos termos da NBC T 16,

esse procedimento é denominado

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

Q902458

Contabilidade Geral

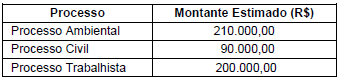

A Cia. Só Problemas S.A. apresentava, no Balanço Patrimonial de 31/12/2013, o valor de R$ 500.000,00 contabilizado como

Provisões. Este valor correspondia aos seguintes processos:

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Prova:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica |

Q609989

Redes de Computadores

Relativo a segurança de redes sem fios, aplicado em rede WLAN, a implementação que utiliza criptografia é conhecida pela sigla

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609964

Legislação dos Tribunais de Contas (TCU, TCEs e TCMs) e Ministérios Públicos de Contas

Nos termos da Lei Orgânica do Tribunal de Contas do Estado do Maranhão, as contas de governo do Prefeito Municipal de São

Luís do Maranhão, após o trânsito em julgado e acompanhadas do parecer prévio, devem ser encaminhadas

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609962

Direito Financeiro

Nos termos regidos pela Lei de Responsabilidade Fiscal, a despesa e a assunção de compromissos serão registradas segundo

o regime de competência e a apuração do resultado dos fluxos financeiros será feita pelo regime de caixa. Essa apuração relacionada

ao fluxo financeiro é feita em caráter

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609960

Auditoria

Um Auditor de Controle Interno da Prefeitura Municipal de São Luís do Maranhão foi destacado para atuar em matérias relacionadas

às ações que propiciam o alcance dos objetivos da Prefeitura. Nos termos da NBC T 16, esse tipo de controle interno é

classificado como

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609955

Administração Financeira e Orçamentária

A Lei Orçamentária Anual

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609954

Auditoria Governamental

Nos termos das normas da INTOSAI, o processo integrado

efetuado pela direção e corpo de funcionários, estruturado

para enfrentar os riscos e fornecer razoável segurança de que na consecução da missão da entidade serão alcançados

objetivos como cumprimento das leis e regulamentos

aplicáveis é denominado

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609953

Auditoria

Um dos elementos essenciais que compõem a rotina do

Auditor Interno são os riscos de auditoria, que devem ser

tratados na fase de planejamento. Uma das ferramentas

de controle interno mais modernas no trato desse tipo de

risco é denominada

Ano: 2015

Banca:

FCC

Órgão:

Prefeitura de São Luís - MA

Provas:

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Elétrica

|

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Abrangência Geral |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Área de Tecnologia da Informação (TI) |

FCC - 2015 - Prefeitura de São Luís - MA - Auditor de Controle Interno - Engenharia Civil |

Q609952

Auditoria

Considere as hipóteses abaixo.

I. A entidade não toma a ação apropriada com referência a uma fraude, considerada pelo auditor como necessária nas circunstâncias, mesmo no caso em que a fraude não é relevante para as demonstrações contábeis.

II. A consideração do auditor dos riscos de distorção relevante decorrente de fraude e dos resultados da auditoria indica risco significativo de fraude relevante e generalizada.

III. O auditor tem preocupação significativa quanto à competência ou integridade da administração ou dos responsáveis pela governança.

Constitui circunstância excepcional que pode surgir e colocar em dúvida a capacidade do auditor, deixando-o sem condições de continuar os trabalhos, o indicado em

I. A entidade não toma a ação apropriada com referência a uma fraude, considerada pelo auditor como necessária nas circunstâncias, mesmo no caso em que a fraude não é relevante para as demonstrações contábeis.

II. A consideração do auditor dos riscos de distorção relevante decorrente de fraude e dos resultados da auditoria indica risco significativo de fraude relevante e generalizada.

III. O auditor tem preocupação significativa quanto à competência ou integridade da administração ou dos responsáveis pela governança.

Constitui circunstância excepcional que pode surgir e colocar em dúvida a capacidade do auditor, deixando-o sem condições de continuar os trabalhos, o indicado em