Questões de Concurso

Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Refere-se ao processo de registrar e documentar transações financeiras e contábeis de uma organização de forma organizada e estruturada. É fundamental para a contabilidade, pois fornece um registro preciso das atividades financeiras da empresa, permitindo a elaboração de projeções financeiras, o cumprimento de obrigações fiscais e o acompanhamento do desempenho financeiro. Utilizado na elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, é uma das operações financeiras e patrimoniais realizada pelo método das partidas dobradas.

Fonte: Lei nº Fonte: Lei nº4.320/1964

Marque a alternativa que representa o processo que está descrito no contexto do texto acima:

Na constituição da Reserva de Lucros a Realizar, considere as informações apresentadas a seguir:

resultado do exercício: R$ 12.000,00;

lucro a realizar incluso no resultado do exercício: R$ 10.000,00;

percentual do resultado do exercício destinado à constituição da Reserva Legal: 5%;

dividendos obrigatórios: 25% do lucro líquido diminuído da importância destinada à Reserva Legal.

Considerando as informações e o disposto na Lei 6.404/76, a Reserva de Lucros a Realizar evidenciará um valor de

( ) O pagamento de fornecedores pela aquisição de mercadorias adquiridas a prazo é um fato contábil permutativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e diminui o Passivo.

( ) O recebimento de clientes referentes a vendas realizadas a prazo é um fato contábil permutativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e aumenta o Patrimônio Líquido.

( ) A venda de mercadorias realizada a prazo é um fato contábil modificativo aumentativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e aumenta o Patrimônio Líquido.

( ) O pagamento de conta de energia elétrica consumida dentro do mês é um fato contábil modificativo aumentativo que afeta o patrimônio da seguinte forma: aumenta o Ativo e diminui o Patrimônio Líquido.

( ) O pagamento de duplicatas com juros por atraso é um fato contábil que afeta o patrimônio da seguinte forma: diminui o Ativo, diminui o Passivo e diminui o Patrimônio Líquido.

As afirmativas são, respectivamente,

(CONSELHO FEDERAL DE CONTABILIDADE, NBC TI 01 – DA AUDITORIA INTERNA)

Em relação à Auditoria Interna, é correto afirmar que

(MANUAL DE AUDITORIA OPERACIONAL, 2020)

Considerando o disposto, é correto afirmar que se constituem em conceitos-chave da auditoria operacional

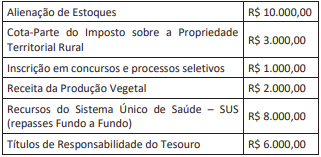

Analise os saldos apresentados a seguir, extraídos da contabilidade de um ente público municipal:

Considerando o disposto na Lei 4.320/64, os valores das Transferências Correntes e das Receitas Orçamentárias de Capital correspondem, respectivamente, a

Considerando somente as informações apresentadas, a organização deverá

I. A cobertura da auditoria prevista, inclusive o número e a localização de componentes a serem incluídos é um exemplo de tema que o auditor deve considerar na definição da estratégia global de auditoria.

II. Durante os procedimentos de auditoria, o auditor pode modificar o plano de auditoria e, portanto, a extensão dos procedimentos adicionais de auditoria planejados, mas não pode modificar a estratégia global de auditoria.

III. Para orientar o desenvolvimento do plano de auditoria, o auditor deve estabelecer uma estratégia global que defina o alcance, a época e a direção da auditoria.

Quais estão corretas?

I. A atividade da Auditoria Interna tem como finalidade agregar valor ao resultado da organização, oferecendo elementos para o aprimoramento dos controles internos, dos processos e da gestão.

II. A Auditoria Interna é exercida em pessoas jurídicas de direito privado e de direito público, interno ou externo.

III. O Auditor Interno goza de total independência em relação à Administração, com vistas à realização dos trabalhos de Auditoria com eficiência, eficácia e consistência quanto aos seus resultados.

Quais estão corretas?

A auditoria de regularidade é caracterizada por uma auditoria governamental, utilizada pelo Tribunal de Contas para avaliar a legitimidade dos atos da gestão. A auditoria de regularidade é subdividida em tipologia distintas. Analise os conceitos abaixo:

I.Auditoria de cumprimento legal - Analisa as disposições da Lei e Regulamentos.

II.Auditoria Contábil - Analisa os efeitos dos dados contábeis no contexto das organizações e o impacto das ações governamentais nas empresas.

III.Auditoria Externa - Analisa as demonstrações contábeis de empresas diversas e outros relatórios financeiros.

A seguir assinale a alternativa CORRETA: