Questões de Concurso

Foram encontradas 77.609 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737394

Contabilidade Geral

De acordo com o CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro, a informação financeira útil precisa apresentar

certas características qualitativas, divididas em fundamentais e de melhoria. Sobre este assunto, analise as assertivas a seguir.

I. Comparabilidade refere-se ao uso dos mesmos métodos para os mesmos itens, seja de período a período na entidade que reporta ou em um único período para diferentes entidades.

II. Representação fidedigna significa que diferentes observadores bem-informados e independentes podem chegar ao consenso quanto a informação.

III. Compreensibilidade é alcançada quando se consegue classificar, caracterizar e apresentar informações de modo claro e conciso.

Está correto o que se afirma em

I. Comparabilidade refere-se ao uso dos mesmos métodos para os mesmos itens, seja de período a período na entidade que reporta ou em um único período para diferentes entidades.

II. Representação fidedigna significa que diferentes observadores bem-informados e independentes podem chegar ao consenso quanto a informação.

III. Compreensibilidade é alcançada quando se consegue classificar, caracterizar e apresentar informações de modo claro e conciso.

Está correto o que se afirma em

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737393

Contabilidade Geral

Em 20X3, depois de meses de pesquisa e desenvolvimento, uma empresa do tipo fintech concluiu o projeto de criação de um

software de serviços financeiros. A empresa estima ter incorrido em gastos no valor de R$ 100.000,00 durante a fase de

pesquisa e mais R$ 200.000,00 durante a fase de desenvolvimento, este último destinado a materiais e serviços consumidos na

produção do software. Como há um mercado latente e já foram feitos testes com protótipos, sabe-se que a entrada de benefícios

econômicos para a empresa através da venda de licenças do software é certa, sendo que seu valor justo é estimado em

R$ 1.000.000,00. A empresa incorreu também em gastos com o registro de patente no valor de R$ 5.000,00, com treinamento

de pessoal para operar o software no valor de R$ 20.000,00 e gastos com publicidade e propaganda no valor de R$ 50.000,00.

Assuma que as vendas das licenças ainda não iniciaram. O valor pelo qual o software deve ser inicialmente reconhecido no

Balanço Patrimonial da empresa é, em reais,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737392

Contabilidade Geral

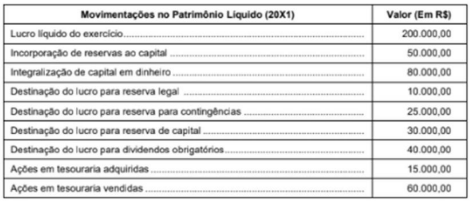

A empresa Abacaxi S.A. apresentou, em sua Demonstração das Mutações do Patrimônio Líquido (DMPL) de 31 de dezembro de

20X0, saldo final total de Patrimônio Líquido no valor de R$ 400.000,00. Em virtude de suas operações durante o ano de 20X1,

foram identificadas as seguintes movimentações no Patrimônio Líquido da empresa:

O saldo final total do Patrimônio Líquido apresentado na DMPL da empresa Abacaxi S.A. em 31 de dezembro de 20X1 foi de, em reais.

O saldo final total do Patrimônio Líquido apresentado na DMPL da empresa Abacaxi S.A. em 31 de dezembro de 20X1 foi de, em reais.

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737391

Contabilidade Geral

De acordo com a Lei no 6.404/1976 e suas alterações posteriores, os elementos do passivo apresentados no Balanço Patrimonial serão avaliados conforme os seguintes critérios:

I. As obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

II. As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data da transação.

III. As obrigações que são sujeitas à correção monetária serão atualizadas pela inflação até a data de fechamento do balanço patrimonial.

Está correto o que se afirma em

I. As obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

II. As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional à taxa de câmbio em vigor na data da transação.

III. As obrigações que são sujeitas à correção monetária serão atualizadas pela inflação até a data de fechamento do balanço patrimonial.

Está correto o que se afirma em

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737390

Contabilidade de Custos

A indústria ÔMEGA Ltda. produziu, em março de 20X3, 2.000 unidades de seu produto, sendo que 1.500 unidades foram

vendidas no período pelo preço final de venda de R$ 134,40 cada unidade. O custo variável unitário da mercadoria vendida foi

de R$ 30,00 por unidade, mas a empresa incorreu ainda em R$ 64.000,00 de custos fixos indiretos de fabricação, distribuídos

igualmente entre as unidades produzidas. Nesta transação de venda, houve a incidência de Imposto sobre a Circulação de

Mercadorias e Prestação de Serviços (ICMS) à alíquota de 18% e incidência de Imposto sobre Produtos Industrializados (IPI) à

alíquota de 12%. A entidade incorreu ainda em despesas de vendas de R$ 20.000,00 e outras despesas administrativas de

R$ 15.000,00. Com base nas informações apresentadas e considerando que a entidade utiliza o método de custeio permitido

pelo CPC16(R1) - Estoques, que não foram registradas outras receitas no período e que não havia estoque remanescente do

mês anterior, o Resultado Antes dos Tributos sobre o Lucro da empresa ÔMÉGA Ltda. no mês de março de 20X3 foi, em reais,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737389

Contabilidade Geral

Em 1º de janeiro de 2020, a empresa A assinou contrato de arrendamento com a empresa B. O contrato tem duração de 10 anos e

prevê que a empresa A transfira à empresa B uma máquina que será utilizada no processo de produção da empresa B. О

contrato estabelece ainda que sejam pagas parcelas anuais no valor de R$ 35.000,00, sempre no último dia do mês de

dezembro. A taxa de juros implícita no arrendamento é de 10% ao ano e o valor presente do contrato é R$ 215.059,85. A

máquina tem vida útil estimada de 10 anos e o valor residual não garantido dela ao final do contrato é de R$ 20.000,00. Admita

que todos os riscos e benefícios inerentes ao ativo subjacente foram transferidos à empresa B. Com base apenas nas

informações apresentadas, é correto afirmar que:

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737382

Contabilidade Pública

Uma despesa é classificada extraorçamentária ou orçamentária, efetiva ou não efetiva, a depender, respectivamente, se

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737378

Contabilidade Pública

De acordo com a Lei Complementar no 101/2000, deve integrar o anexo de metas fiscais da próxima Lei de Diretrizes Orçamentárias da União (exercício de 2025):

I. metas anuais para os resultados nominal e primário;

II. efeito esperado e a compatibilidade, no período de dez anos, do cumprimento das metas de resultado primário sobre a trajetória de convergência da dívida pública;

III. intervalos de tolerância para verificação do cumprimento das metas anuais de resultado primário.

Está correto o que se afirma em

I. metas anuais para os resultados nominal e primário;

II. efeito esperado e a compatibilidade, no período de dez anos, do cumprimento das metas de resultado primário sobre a trajetória de convergência da dívida pública;

III. intervalos de tolerância para verificação do cumprimento das metas anuais de resultado primário.

Está correto o que se afirma em

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737377

Contabilidade Pública

O efetivo pagamento de restos a pagar pode ser classificado como despesas de exercícios

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737376

Contabilidade Pública

Na execução orçamentária, de acordo com a Lei no 4.320/1964,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737375

Contabilidade Pública

O resultado de execução orçamentária de um ente público, de acordo com a Lei nº 4.320/1964, é impactado

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737374

Contabilidade Pública

As seguintes informações são referentes à despesa de juros e encargos incidentes sobre operações de crédito internas contratadas por uma entidade pública:

12/12/2022: empenho de despesa pelo valor de R$ 31.000,00. 19/12/2022: liquidação de despesa pelo valor total empenhado em 12/12/2022. 20/12/2022: pagamento parcial, pelo valor de R$ 11.000,00, da despesa empenhada em 12/12/2022. 09/01/2023: pagamento parcial, pelo valor de R$ 20.000,00, da despesa empenhada em 12/12/2022.

Com base nessas informações e de acordo com a Lei no 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade inscreveu R$ 20.000,00, em 31/12/2022, em restos a pagar

12/12/2022: empenho de despesa pelo valor de R$ 31.000,00. 19/12/2022: liquidação de despesa pelo valor total empenhado em 12/12/2022. 20/12/2022: pagamento parcial, pelo valor de R$ 11.000,00, da despesa empenhada em 12/12/2022. 09/01/2023: pagamento parcial, pelo valor de R$ 20.000,00, da despesa empenhada em 12/12/2022.

Com base nessas informações e de acordo com a Lei no 4.320/1964 e o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade inscreveu R$ 20.000,00, em 31/12/2022, em restos a pagar

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737372

Contabilidade Pública

Quanto à classificação da receita orçamentária, de acordo com o Ementário da Classificação por Natureza de Receita,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737371

Contabilidade Pública

Quanto ao registro da receita orçamentária, o Manual de Contabilidade Aplicada ao Setor Público determina que se deve debitar

e creditar contas contábeis do Plano de Contas Aplicado ao Setor Público pertencentes à classe 6 para o registro contábil

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737369

Contabilidade Pública

Uma variação patrimonial quantitativa, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, decorre do reconhecimento

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737368

Contabilidade Pública

O registro contábil no Plano de Contas Aplicado ao Setor Público de uma entidade pública, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737367

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público e a Lei n24.320/1964, os reconhecimentos (i) do crédito a

receber de tributos e (ii) da constituição de provisão para riscos cíveis devem ser apresentados no Quadro dos Ativos e Passivos

Financeiros e Permanentes, respectivamente, como ativo

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737366

Contabilidade Pública

Texto associado

07/11/2022: empenho de despesa pelo valor de R$ 75.000,00 para a aquisição de 1.000 kits de materiais.

05/12/2022: recebimento de todos os kits de materiais adquiridos e liquidação de despesa pelo valor total empenhado em

07/11/2022.

16/01/2023: pagamento de despesa pelo valor total empenhado em 07/11/2022.

03/03/2023: realização de evento e distribuição gratuita de 210 kits de materiais que estavam registrados contabilmente como

estoque pelo valor de R$ 15.750,00.

31/12/2023: constatação de que o custo corrente de reposição e o valor realizável líquido dos 790 kits de materiais que

permaneciam registrados no estoque pelo valor de R$ 59.250,00 eram, respectivamente, R$ 58.000,00 e

R$ 59.100,00.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o valor de R$ 75.000,00 foi evidenciado como

Ano: 2024

Banca:

FCC

Órgão:

TRT - 11ª Região (AM e RR)

Prova:

FCC - 2024 - TRT - 11ª Região (AM e RR) - Analista Judiciário - Área Administrativa (Especialidade: Contabilidade) |

Q3737365

Contabilidade Pública

Texto associado

07/11/2022: empenho de despesa pelo valor de R$ 75.000,00 para a aquisição de 1.000 kits de materiais.

05/12/2022: recebimento de todos os kits de materiais adquiridos e liquidação de despesa pelo valor total empenhado em

07/11/2022.

16/01/2023: pagamento de despesa pelo valor total empenhado em 07/11/2022.

03/03/2023: realização de evento e distribuição gratuita de 210 kits de materiais que estavam registrados contabilmente como

estoque pelo valor de R$ 15.750,00.

31/12/2023: constatação de que o custo corrente de reposição e o valor realizável líquido dos 790 kits de materiais que

permaneciam registrados no estoque pelo valor de R$ 59.250,00 eram, respectivamente, R$ 58.000,00 e

R$ 59.100,00.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, os kits de materiais

Ano: 2024

Banca:

IDECAN

Órgão:

IPM - JP

Prova:

IDECAN - 2024 - IPM - JP - Assistente de Suporte de Administração de Finanças |

Q3737020

Contabilidade Geral

Durante o exercício fiscal (ano), o patrimônio de uma

empresa poderá aumentar ou diminuir a depender da

movimentação dos elementos que compõem este

patrimônio e também pelas atividades realizadas que

poderão produzir receitas ou despesas que afetam o

patrimônio positiva ou negativamente. A seguir, marque

a alternativa que indica um elemento de resultado que

aumentará as receitas dessa empresa.