Foram encontradas 77.609 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

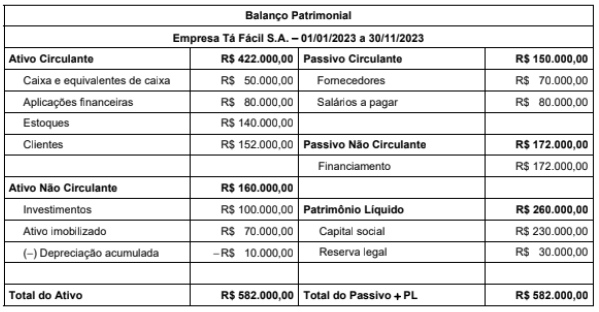

A empresa Tá Fácil S.A. apresentou, em 30/11/2023, os seguintes saldos em seu Balanço Patrimonial:

Durante o mês de dezembro de 2023, a empresa Tá Fácil S.A. realizou as seguintes transações:

- Venda de mercadorias à vista no valor de R$ 60.000,00, sendo que o custo das mercadorias vendidas correspondente foi de R$ 27.000,00;

- Pagamento de parte do saldo da conta de salários a pagar no valor de R$ 20.000,00;

- Recebimento de parte do saldo da conta de clientes no valor de R$ 52.000.00;

- Reconhecimento de depreciação mensal no valor de R$ 800,00;

- Compra a prazo de mercadorias no valor de R$ 45.000,00.

Com base apenas nas informações fornecidas e considerando as transações ocorridas durante o mês de dezembro, o Balanço Patrimonial da empresa Tá Fácil S.A. apresentará, em 31/12/2023, saldo de

Nos termos do art. 202, da Lei 6.404/76, marque a opção INCORRETA:

“Os acionistas têm direito de receber como dividendo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto.”

I. Deve ser assinado, dentre outros responsáveis previstos na legislação, por membros de Conselho de Administração ou órgão decisório equivalente, conforme regimentos internos dos órgãos do Poder Judiciário.

II. Contém comparativo da despesa total com pessoal, distinguindo os inativos e pensionistas.

III. Contém balanço orçamentário, especificado por categoria econômica, das receitas por fontes.

IV. Contém relatório de operações de crédito, desconsiderando-se aquelas realizadas por antecipação de receita.

Está correto o que se afirma APENAS em

I. Tanto a amostragem estatística quanto a não estatística, quando adequadamente utilizadas, podem fornecer evidência suficiente para as conclusões do auditor.

II. O objetivo do auditor é planejar e executar procedimentos de auditoria que lhe permitam obter evidências apropriadas e suficientes, possibilitando-lhe chegar a conclusões razoáveis para fundamentar sua opinião.

III. Recálculo é um procedimento de auditoria que consiste na verificação da exatidão matemática de documentos ou registros, devendo ser realizado, preferencialmente, de forma manual. Além disso, quando um auditor observa a contagem de estoque pelos funcionários de uma entidade, trata-se do procedimento denominado observação.

IV. Conforme a NBC TA 315, o auditor, no procedimento de avaliação de riscos, deve fazer indagações à administração e a outros indivíduos apropriados da entidade, inclusive indivíduos da função de auditoria interna. Se a função de auditoria interna não existir, deve destacar esse assunto em parte específica de seu relatório de auditoria, por ser distorção considerada relevante por existência.

Está correto o que se afirma APENAS em

Ao analisar os processos internos, Maria notou que, devido ao rápido crescimento, muitos funcionários novos foram contratados para áreas financeiras e contábeis, alguns sem experiência prévia no setor. Por estar na parte inicial do planejamento, não lhavia analisado, até o momento, a capacidade de o controle interno da empresa detectar e corrigir tempestivamente possíveis distorções.

Maria estava preocupada com a possibilidade de erros nas demonstrações contábeis devido a essas circunstâncias. Ela sabia que precisava avaliar cuidadosamente os riscos envolvidos para planejar adequadamente os procedimentos de auditoria.

Considerando a situação descrita e com base na NBC TA 200, na etapa de planejamento de auditoria, Maria estava avaliando principalmente, o risco