Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.444 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449933

Contabilidade Pública

Uma servidora pública é responsável pelo registro

dos créditos orçamentários, e seu gestor

menciona que ela deve alterar o orçamento anual,

haja vista que houve autorizações de despesas

não computadas ou insuficientemente dotadas na

Lei Orçamentária de gastos para as quais não há

dotação orçamentária específica. Nesse caso,

essa servidora deverá classificar corretamente

esse crédito como

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

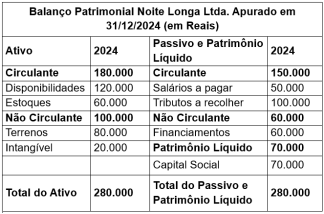

Q3449931

Análise de Balanços

Observe o Balanço Patrimonial da empresa Noite Longa Ltda., findo em 31/12/2024:

Considerando unicamente os dados apresentados, é correto afirmar que o índice de endividamento geral da empresa Noite Longa Ltda. é de

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449929

Contabilidade de Custos

Na empresa Nuvem Alta Ltda., que comercializa

um único produto, o departamento de custos

informa que utiliza a Média Ponderada Móvel

(MPM) para apuração de custos, sendo seu

estoque inicial de 130 unidades a um custo de

R$ 150 cada unidade. No mês de dezembro de

2024, essa empresa efetuou as seguintes

operações:

10/12/2024 – compra de 70 unidades por R$ 200 (com ICMS incluso de 12%) com o pagamento somente para o ano de 2025.

20/12/2024 – houve uma venda de 150 unidades por R$ 450.000 (com ICMS incluso de 12%), recebidos via depósito bancário.

Considerando unicamente as informações apresentadas, é correto afirmar que

10/12/2024 – compra de 70 unidades por R$ 200 (com ICMS incluso de 12%) com o pagamento somente para o ano de 2025.

20/12/2024 – houve uma venda de 150 unidades por R$ 450.000 (com ICMS incluso de 12%), recebidos via depósito bancário.

Considerando unicamente as informações apresentadas, é correto afirmar que

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449928

Contabilidade Geral

A empresa Abundância Ltda. comercializa bolas

de futebol e, no mês de dezembro de 2024, iniciou

suas operações conforme exposto a seguir:

01/12/2024 – Subscrição e integralização de Capital Social da empresa no valor de R$ 100.000, sendo 50% em dinheiro depositado no banco A e 50% em estoque para revenda (5.000 unidades).

04/12/2024 - Venda à vista de 130 unidades de bolas de futebol por R$ 2.600, recebidos via transferência bancária. Nessa operação há a incidência de impostos a recolher (ICMS 12%; PIS 0,65% e COFINS 3%).

05/12/2024 - Pagamento de Aluguel (despesa), via transferência bancária, R$ 1.800.

07/12/2024 – Houve uma aquisição de mercadorias para revenda, pagas à vista, via transferência bancária, sendo: 90 unidades a R$ 7 cada. Nessa operação há a incidência de impostos a recuperar (ICMS 7%; PIS 0,65% e COFINS 3%).

10/12/2024 - Pagamento de Despesas Diversas (despesa), via transferência bancária, R$ 200.

15/12/2024 - Venda à vista de 50 unidades de bolas de futebol por R$ 1.000, recebidos via depósito bancário. Nessa operação há a incidência de impostos a recolher (ICMS 12%; PIS 0,65% e COFINS 3%).

30/12/2024 - Reconhecimento da folha de pagamento dos funcionários da empresa no valor de R$ 15.000.

Considerando unicamente as informações apresentadas, é correto afirmar que, após a devida compensação de impostos,

01/12/2024 – Subscrição e integralização de Capital Social da empresa no valor de R$ 100.000, sendo 50% em dinheiro depositado no banco A e 50% em estoque para revenda (5.000 unidades).

04/12/2024 - Venda à vista de 130 unidades de bolas de futebol por R$ 2.600, recebidos via transferência bancária. Nessa operação há a incidência de impostos a recolher (ICMS 12%; PIS 0,65% e COFINS 3%).

05/12/2024 - Pagamento de Aluguel (despesa), via transferência bancária, R$ 1.800.

07/12/2024 – Houve uma aquisição de mercadorias para revenda, pagas à vista, via transferência bancária, sendo: 90 unidades a R$ 7 cada. Nessa operação há a incidência de impostos a recuperar (ICMS 7%; PIS 0,65% e COFINS 3%).

10/12/2024 - Pagamento de Despesas Diversas (despesa), via transferência bancária, R$ 200.

15/12/2024 - Venda à vista de 50 unidades de bolas de futebol por R$ 1.000, recebidos via depósito bancário. Nessa operação há a incidência de impostos a recolher (ICMS 12%; PIS 0,65% e COFINS 3%).

30/12/2024 - Reconhecimento da folha de pagamento dos funcionários da empresa no valor de R$ 15.000.

Considerando unicamente as informações apresentadas, é correto afirmar que, após a devida compensação de impostos,

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

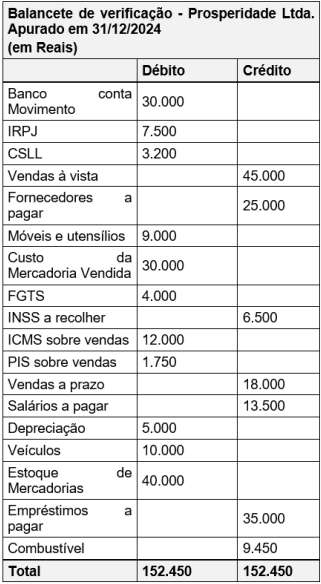

Q3449925

Contabilidade Geral

A empresa Prosperidade Ltda. apresentou seu

balancete de verificação no exercício social

finalizado em 2024. O referido balancete foi

elaborado seguindo as normas brasileiras de

contabilidade, emanadas pelo Conselho Federal

de Contabilidade:

Considerando unicamente as informações apresentadas no balancete de verificação da empresa Prosperidade Ltda., é correto afirmar que

Considerando unicamente as informações apresentadas no balancete de verificação da empresa Prosperidade Ltda., é correto afirmar que

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449924

Contabilidade Pública

Sobre o Balanço Orçamentário, Demonstração

Contábil Aplicada ao Setor Público, é correto

afirmar que

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449922

Contabilidade Pública

É entendida como uma perda dos futuros

benefícios econômicos ou do potencial de

serviços de um ativo, além da depreciação. Ou

seja, é um instrumento utilizado para adequar o

valor contábil dos ativos à sua real capacidade de

retorno econômico, que reflete o declínio na

utilidade de um ativo para a entidade que o

controla. O conceito apresentado refere-se ao(à)

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449921

Contabilidade Pública

Sobre a dívida ativa, é correto afirmar que

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449920

Contabilidade Pública

Na contabilidade aplicada ao setor público, a

Demonstração dos Fluxos de Caixa (DFC)

apresenta as entradas e saídas de caixa. A

informação dos fluxos de caixa permite aos

usuários avaliar como a entidade do setor público

obteve recursos para financiar suas atividades

(operacional, de investimento e de financiamento)

e a maneira como os recursos de caixa foram

utilizados. No tocante à classificação dos fluxos

de caixa, assinale a alternativa correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449919

Contabilidade Geral

A respeito da Demonstração das Mutações do

Patrimônio Líquido (DMPL), assinale a alternativa

correta.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449918

Contabilidade Pública

Referente à temática de restos a pagar,

considerando o contexto da Contabilidade

Aplicada ao Setor Público, relacione o tipo de

inscrição com as situações apresentadas e

assinale a alternativa com a sequência correta.

Tipo de inscrição

1. Restos a pagar processados.

2. Restos a pagar não processados.

Situações

() Despesas não liquidadas cujo prazo para cumprimento da obrigação assumida pelo credor estiver vigente, que foram empenhadas, porém estão pendentes de liquidação e pagamento.

() O serviço ou material que foram empenhados e liquidados, porém ainda estão pendentes de pagamento.

() O serviço ou material contratado que tenha sido prestado ou entregue e que se encontre, em 31 de dezembro de cada exercício financeiro, em fase de verificação do direito adquirido pelo credor (despesa em liquidação).

() Despesas liquidadas e não pagas no exercício financeiro cujo serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante.

Tipo de inscrição

1. Restos a pagar processados.

2. Restos a pagar não processados.

Situações

() Despesas não liquidadas cujo prazo para cumprimento da obrigação assumida pelo credor estiver vigente, que foram empenhadas, porém estão pendentes de liquidação e pagamento.

() O serviço ou material que foram empenhados e liquidados, porém ainda estão pendentes de pagamento.

() O serviço ou material contratado que tenha sido prestado ou entregue e que se encontre, em 31 de dezembro de cada exercício financeiro, em fase de verificação do direito adquirido pelo credor (despesa em liquidação).

() Despesas liquidadas e não pagas no exercício financeiro cujo serviço, a obra ou o material contratado tenha sido prestado ou entregue e aceito pelo contratante.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449917

Contabilidade Geral

Quanto aos elementos patrimoniais: Ativo,

Passivo e Patrimônio Líquido, assinale a

alternativa INCORRETA.

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

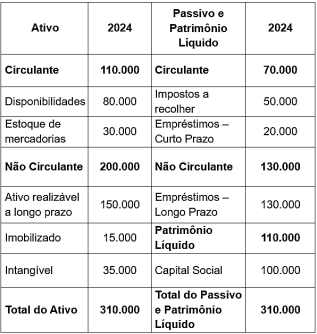

Q3449915

Análise de Balanços

Observe o seguinte balanço patrimonial:

Considerando unicamente os dados apresentados, é correto afirmar que

Ano: 2025

Banca:

INSTITUTO AOCP

Órgão:

MPE-RS

Prova:

INSTITUTO AOCP - 2025 - MPE-RS - Analista do Ministério Público - Contabilidade |

Q3449914

Contabilidade Pública

Sobre o reconhecimento das variações

patrimoniais aumentativas e diminutivas, analise

as assertivas e assinale a alternativa que aponta

a(s) correta(s).

I. Considera-se realizada a variação patrimonial aumentativa (VPA) quando houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

II. Considera-se realizada a variação patrimonial diminutiva (VPD) quando houver o recebimento efetivo de doações e subvenções e pela geração natural de novos ativos, independentemente da intervenção de terceiros.

III. Considera-se realizada a variação patrimonial aumentativa (VPA) nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.

I. Considera-se realizada a variação patrimonial aumentativa (VPA) quando houver a extinção, parcial ou total, de um passivo, qualquer que seja o motivo, sem o desaparecimento concomitante de um ativo de valor igual ou maior.

II. Considera-se realizada a variação patrimonial diminutiva (VPD) quando houver o recebimento efetivo de doações e subvenções e pela geração natural de novos ativos, independentemente da intervenção de terceiros.

III. Considera-se realizada a variação patrimonial aumentativa (VPA) nas transações com contribuintes e terceiros, quando estes efetuarem o pagamento ou assumirem compromisso firme de efetivá-lo, quer pela ocorrência de um fato gerador de natureza tributária, investidura na propriedade de bens anteriormente pertencentes à entidade, ou fruição de serviços por esta prestados.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446452

Auditoria Governamental

No curso de uma auditoria governamental sobre

demonstrações contábeis, os auditores identificaram diversas

deficiências nos controles internos do ente auditado, bem como

problemas de conformidade com as Normas Brasileiras de

Contabilidade Aplicadas ao Setor Público (NBC TSP). Além

disso, verificou-se que o responsável pela entrega de documentos

do ente auditado relutava em disponibilizar informações

detalhadas sobre suas estimativas contábeis, alegando que esses

dados não eram relevantes para a auditoria.

A partir da situação hipotética precedente e considerando o papel do auditor no setor público, assinale a opção correta.

A partir da situação hipotética precedente e considerando o papel do auditor no setor público, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446451

Auditoria Governamental

No contexto da auditoria governamental, os sistemas contábeis e

financeiros informatizados desempenham um papel fundamental

na gestão de recursos públicos. Acerca da auditoria desses

sistemas informatizados, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446450

Auditoria Governamental

Um programa federal de mobilidade urbana transferiu

recursos a diversos municípios para a realização de obras

públicas, monitoradas por sistemas digitais de acompanhamento.

No entanto, o Tribunal de Contas da União (TCU) recebeu

denúncias de duplicidade de medições, manipulação de dados e

divergências entre laudos físicos e registros oficiais.

Considerando a situação hipotética apresentada, o arcabouço normativo vigente e os princípios doutrinários de auditoria governamental, assinale a opção que apresenta as ações a serem realizadas no âmbito da estratégia de auditoria adequada para o caso em apreço.

Considerando a situação hipotética apresentada, o arcabouço normativo vigente e os princípios doutrinários de auditoria governamental, assinale a opção que apresenta as ações a serem realizadas no âmbito da estratégia de auditoria adequada para o caso em apreço.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446449

Auditoria Governamental

No contexto da auditoria governamental brasileira, a análise da

fidedignidade das demonstrações contábeis é crucial para

assegurar a transparência e a adequada prestação de contas na

gestão de recursos públicos. No que concerne aos aspectos de

materialidade e relevância aplicados ao planejamento e à

execução da auditoria, assinale a opção correta.

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446448

Auditoria Governamental

Durante auditoria simultânea de obras públicas estaduais

financiadas por consórcios, os auditores notaram

incompatibilidade entre os laudos de engenharia, os resultados

das inspeções físicas, os registros em sistemas financeiros

digitais e as informações declaradas à sociedade nos portais de

transparência. O relatório preliminar suscitou forte reação de

gestores e pressão midiática, com acusações de parcialidade.

Nessa situação, considerando-se a ética, a transparência, a independência e os normativos vigentes, a postura ideal a ser adotada pela equipe de auditoria será a de

Nessa situação, considerando-se a ética, a transparência, a independência e os normativos vigentes, a postura ideal a ser adotada pela equipe de auditoria será a de

Ano: 2025

Banca:

CESPE / CEBRASPE

Órgão:

CAESB-DF

Prova:

CESPE / CEBRASPE - 2025 - CAESB-DF - Analista de Suporte ao Negócio - Contador |

Q3446447

Auditoria Governamental

Considere que, ao planejar uma auditoria de conformidade sobre

licitações em um órgão estadual, a equipe tenha se deparado com

6.800 processos licitatórios. Nesse caso, para que haja o melhor

uso dos recursos e para que se obtenham conclusões

representativas, a estratégia apropriada, segundo as normas

internacionais e nacionais, que a equipe de auditoria em questão

deverá adotar será a de