Questões de Concurso

Foram encontradas 77.403 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

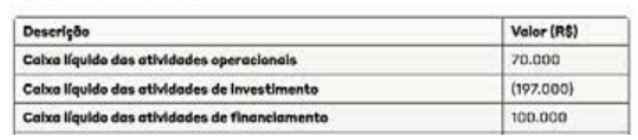

DEMONSTRACAO DE FLUXO DE CAIXA

Empresa XYZ Ltda.

Período: Janciro a Dezembro de 2024

(valores em R$ mil)

Considere o resumo do fluxo de caixa referente ao exercício encerrado em 31/12/2024. Sabendo-se que o saldo de caixa, no início do período, era R$ 63.000, o saldo de caixa no final do período é

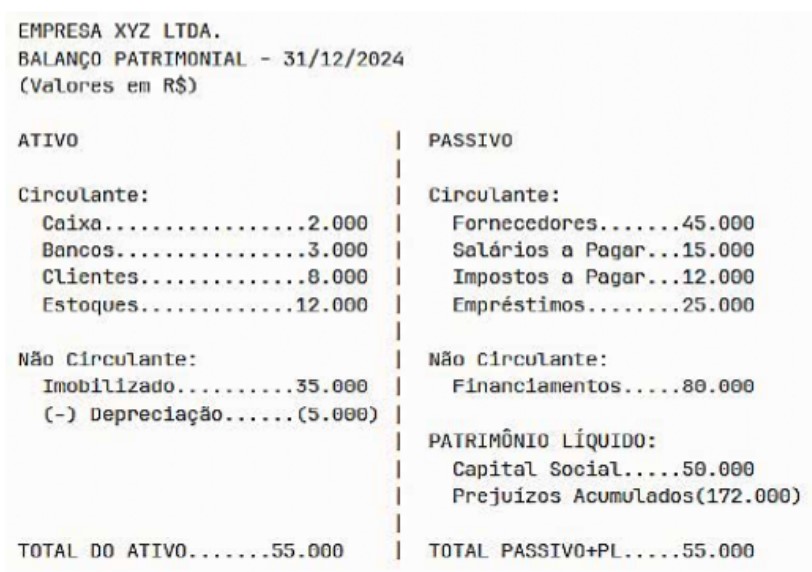

Considere o Balanço Patrimonial referente ao exercício encerrado em 31/12/2024. Em razão da situação liquida apresentada, em 31/1/2025, os sócios fizeram uma integralização de capital no montante de R$150.000,00.

Após a efetiva entrada dos recursos na empresa, é correto afirmar que

Em 31/3/2025, a empresa A, de comércio e serviços, efetuou a contabilização da folha de pagamento do mês de março no valor bruto de R$ 10.000,00, cujo pagamento será feito em 5 de abril.

Considerando que a empresa reconhece as despesas pelo regime de competência e sabendo que o desconto da contribuição previdenciária é de 11%, assinale alternativa que indica o lançamento correto.

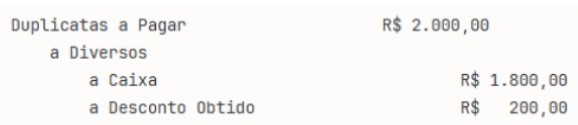

Em 31/3/2025, a empresa A, de comércio e serviços, efetuou, com desconto de 10%, o pagamento de uma duplicata no valor de R$ 2.000,00, cujo vencimento era 31/5/2025. A contabilidade efetuou o lançamento contábil de um fato misto aumentativo a seguir.

Acerca desse lançamento, é correto afirmar que houve

I. A ausência de geração de caixa pelas atividades operacionais por vários exercícios consecutivos pode indicar dependência estrutural da entidade de financiamento externo para manter sua operação.

II. A reconciliação entre o lucro líquido e o caixa líquido gerado pelas atividades operacionais tem o objetivo de ajustar o regime de competência ao regime de caixa.

III. A atividade de investimento, na DFC, inclui apenas desembolsos realizados com ativos não circulantes tangíveis.

IV. No método indireto, a variação nas contas de clientes e fornecedores influencia o fluxo de caixa das atividades operacionais.

Quais estão corretas?

Venda à vista de mercadorias por R$ 50.000, com custo de R$ 30.000.

Pagamento de despesas administrativas de R$ 5.000.

Aquisição de veículo à vista, no valor de R$ 40.000.

Recebimento de R$ 10.000 de clientes inadimplentes.

Reconhecimento de depreciação acumulada do veículo adquirido, no valor de R$ 2.000.

Considerando os efeitos sobre as contas de resultado e patrimoniais, o resultado líquido do exercício e o efeito no Patrimônio Líquido, após esses lançamentos, serão: