Foram encontradas 22.352 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

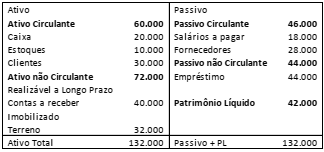

Uma sociedade empresária apresentava, em 31/12/X0, o balanço patrimonial a seguir.

Com relação aos indicadores, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) O índice de liquidez geral é de 0,68.

( ) O índice de liquidez corrente é de 1,30.

( ) O índice de composição das exigibilidades é de 0,35.

As afirmativas são, na ordem apresentada, respectivamente,

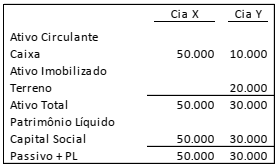

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Além disso, a Cia. Y fez um teste de recuperabilidade de seus ativos e constatou que o terreno tinha recuperabilidade de R$ 17.000 e, a marca, recuperabilidade de R$ 8.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. X, em 31/12/X1.

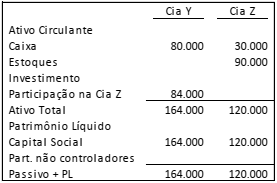

As Cias. Y e Z apresentavam os seguintes balanços patrimoniais, em 31/12/X0.

Em janeiro de X1, a Cia. Z vendeu metade de seu estoque para a Cia. Y por R$ 60.000, à vista.

Em outubro de X1, a Cia. Y vendeu 80% de seu estoque para terceiros, por R$80.000 à vista.

Assinale a opção que indica o valor do lucro líquido atribuível aos acionistas controladores, em 31/12/X1, sem considerar a incidência de impostos.

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

Em 01/01/X1, ela prestou um serviço por R$ 100.000, com recebimento em 90 dias.

A sociedade empresária necessitava de recursos financeiros e descontou a duplicata no banco, que cobrou juros de R$ 5.000 pelo serviço.

Assinale a opção que indica o saldo das contas que integram o

ativo circulante da sociedade empresária, em 31/01/X1, após o

desconto da duplicata, considerando apenas esses fatos.

I. Projeções de entradas de caixa advindas do uso contínuo do ativo. II. Saídas de caixa que se referem a obrigações que já foram reconhecidas contabilmente. III. Entradas de caixa advindas de ativos que geram outras entradas de caixa que são, em grande parte, independentes das entradas de caixa do ativo sob revisão. IV. Projeções de saídas de caixa que são necessariamente incorridas para gerar as entradas de caixa advindas do uso contínuo do ativo e que podem ser diretamente atribuídas ou alocadas, em base consistente e razoável, ao ativo.

As estimativas de fluxos de caixa futuros devem incluir o que se afirma em

Augusto trafegava com seu automóvel em baixa velocidade por sua vizinhança quando foi surpreendido por Lúcia, que atravessava a rua naquele momento. Não conseguindo frear a tempo, Augusto atingiu Lúcia com o veículo, causando lesões em seu corpo e o perecimento de seu aparelho de telefonia celular.

Após muitos meses em recuperação, Lúcia, que não permaneceu

com nenhuma sequela física, ingressou com ação indenizatória

por danos materiais (perda do celular) e morais em face de

Augusto. Este, porém, pretende alegar, em sua defesa, que Lúcia

atravessou a via pública falando distraidamente ao celular e

desrespeitando uma placa que expressamente proibia a travessia

de pedestres no local.

À luz do caso narrado, é correto afirmar que as alegações deduzidas por Augusto em defesa, se comprovadas,

Antônio ajuizou ação ordinária em face de Pedro. O seu pedido foi julgado procedente em primeira instância, sendo a sentença reformada em grau de apelação, com o correlato exaurimento da instância ordinária, sob o argumento de que aplicar-se-ia ao caso a Lei estadual nº XX.

Como Antônio argumentava que esta Lei estadual colidia com a Lei Federal nº YY, sendo, portanto, inválida, é possível que ele venha a interpor, observados os demais requisitos exigidos, o recurso