Questões de Concurso

Para consulplan

Foram encontradas 19.889 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

( ) Caso não haja, nos autos, dados suficientes para a localização dos assistentes técnicos, a comunicação deve ser feita diretamente às partes e/ou ao Juízo. ( ) O perito-assistente pode, tão logo tenha conhecimento da perícia, manter contato com o perito do juízo, colocando-se à disposição para a execução da perícia em conjunto. ( ) Na impossibilidade da execução da perícia em conjunto, o perito do juízo deve permitir aos peritos-assistentes o acesso aos autos e aos elementos de prova arrecadados durante a perícia, indicando local e hora para exame pelo perito-assistente. ( ) O perito-assistente pode entregar ao perito do juízo cópia do seu parecer técnico-contábil, previamente elaborado, planilhas ou memórias de cálculo, informações e demonstrações que possam esclarecer ou auxiliar o trabalho a ser desenvolvido pelo perito do juízo.

A sequência está correta em

( ) Cópia do registro individual de empregado ou declaração da sociedade de auditoria registrada na CVM, firmada por seu sócio representante, e cópia da carteira de trabalho do profissional. Deverá ser comprovado o exercício, pelo prazo de cinco anos, em cargo de direção, gerência ou supervisão na área de auditoria de demonstrações contábeis, a partir da data do registro na categoria de contador. A comprovação do prazo poderá ser feita por períodos parciais, consecutivos ou não, desde que o somatório do período de exercício de atividade não seja inferior a cinco anos. ( ) Cópia autenticada do contrato de prestação de serviço firmado entre o auditor e a empresa de auditoria independente registrada na CVM. A Lei nº 13.429/17 permite a terceirização da atividade-fim e, assim, não há incompatibilidade entre a lei e a norma de registro. O interessado deverá comprovar que atuou por cinco anos na área de auditoria de demonstrações contábeis, consecutivos ou não, a partir da data do registro na categoria de contador, ainda que a relação tenha se perfazido na forma de prestação de serviço. ( ) Contador com titulação de Mestre ou Doutor em Contabilidade ou área afim, uma vez que a auditoria independente é considerada uma atividade intelectual. Além disso, a auditoria é prerrogativa do contador legalmente habilitado e registrado em Conselho Regional de Contabilidade. Assim como nas demais áreas do saber, o conhecimento é considerado pela CVM um fator importante para a realização de auditoria independente por envolver julgamentos e riscos. ( ) Declaração de entidade governamental, companhia aberta ou empresa reconhecida de grande porte, firmada por seu representante legal, na qual deverão constar todas as informações pertinentes ao vínculo de emprego, atestando haver o mesmo exercido cargo ou função de auditoria de demonstrações contábeis.

A sequência está correta em

( ) O auditor deve expressar uma opinião com ressalva quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis. ( ) O auditor deve se abster de expressar uma opinião quando, em circunstâncias extremamente raras envolvendo diversas incertezas, concluir que, independentemente de ter obtido evidência de auditoria apropriada e suficiente sobre cada uma das incertezas, não é possível expressar uma opinião sobre as demonstrações contábeis devido à possível interação das incertezas e seu possível efeito cumulativo sobre essas demonstrações contábeis. ( ) O auditor deve expressar uma opinião adversa quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis; ou não é possível para ele obter evidência apropriada e suficiente de auditoria para fundamentar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes, mas não generalizados.

A sequência está correta em

Uma entidade efetuou as seguintes operações em 2017:

• Receita de vendas: R$600.000.

• Custo das mercadorias vendidas: R$250.000.

• Receita com a venda de ativo imobilizado: R$80.000.

• Custo do ativo imobilizado vendido: R$70.000.

• Receita de equivalência patrimonial: R$150.000.

• Despesa de salários de funcionários próprios: R$100.000.

• Despesa de salários de funcionários terceirizados: R$40.000.

• Despesa de aluguel: R$36.000.

Com base nas informações acima e na NBC TG 09 – Demonstração do Valor Adicionado, assinale a alternativa que

indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da entidade em

31/12/2017.

Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000 Capital Social 100.000

Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

• Compra à vista de estoque por R$ 20.000.

• Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

• Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

• Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

• Contração de empréstimo bancário no valor de R$ 5.000.

• Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

• Empréstimo feito à empresa controlada no valor de R$ 35.000.

• Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

• Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à

Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos

estabelecidos pela norma.

Analise as asserções a seguir.

I. “Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.”

PORQUE

II. “Ao avaliar se um item se enquadra na definição de ativo, deve-se atentar para a sua essência subjacente e realidade econômica e não apenas para sua forma legal.”

Assinale a alternativa correta.

( ) Para ser representação perfeitamente fidedigna, a realidade contábil-financeira retratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro. ( ) Tempestividade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles. ( ) A verificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo. ( ) Os custos decorrentes da informação devem exceder os benefícios de produzi-la.

A sequência está correta em

Cliente A: o valor à vista de suas compras ficaria em R$ 3.000,00, mas ele optou em pagar uma entrada de R$ 289,25 e financiar o restante do valor da compra com acréscimo de juros compostos de 5,2% ao mês, ficando obrigado a pagar o valor nominal da dívida por meio de uma única duplicata com vencimento em 04/06/2018. Cliente B: o valor à vista de suas compras ficaria em R$ 6.000,00, mas ele também escolheu por pagar parcelado, no entanto, ficou obrigado a liquidar uma única duplicata com vencimento para 04/07/2018. A empresa Alfa cobrou 6,5% ao mês de juros compostos para o pagamento parcelado.

Em 04/05/2018, a empresa Alfa foi ao Banco Beta e descontou as duas duplicatas informadas nas vendas acima. O Banco Beta utilizou a taxa de desconto racional composto (desconto financeiro) de 2,81% ao mês sobre o valor nominal de cada um desses dois títulos e, então, liberou à Empresa Alfa o valor deduzido os descontos. Com base somente nas informações apresentadas e desconsiderando-se a incidência de tributos, assinale, entre as opções a seguir, o valor líquido aproximado liberado pelo Banco Beta em 04/05/2018. Admita o mês comercial de 30 dias em todas as situações apresentadas.

Onde:

Y = total dos custos indiretos de manutenção.

= intercepto.

= intercepto.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório. É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou

= 1.000.000 e

= 1.000.000 e  = 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.

= 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.Nesse contexto, analise as afirmativas a seguir.

I. A informação deve provocar um retorno satisfatório para os propósitos dos agentes tomadores de decisões, concernentes ao que foi delineado pelo modelo de gestão adotado na organização. II. A gestão da informação é a principal ferramenta para o controle de todos os recursos que entram que são transformados e saem de uma organização, considerando-a, também, como elemento fundamental para a tomada de decisão. III. É de caráter secundário que os sistemas de informações sejam integrados aos sistemas gestão empresarial.

Estão corretas as afirmativas

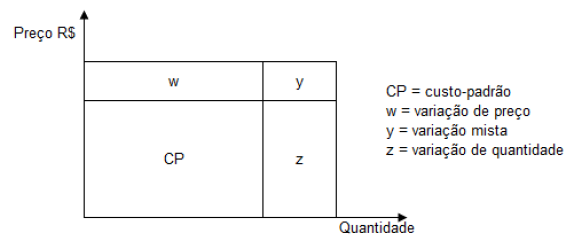

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de: