Questões de Concurso

Para fcc nível superior

Foram encontradas 94.666 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948453

Contabilidade Geral

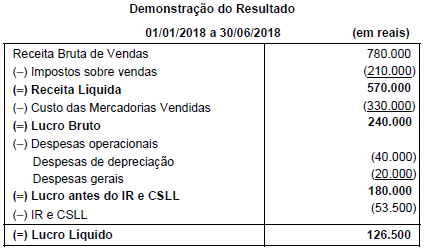

A empresa comercial Compra & Venda S.A. apresentou as seguintes informações referentes ao resultado do primeiro semestre

de 2018:

Sabe-se que o valor dos tributos recuperáveis referentes aos produtos vendidos no primeiro semestre de 2018 foi R$ 48.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa Compra & Venda S.A., no primeiro semestre de 2018, foi, em reais,

Sabe-se que o valor dos tributos recuperáveis referentes aos produtos vendidos no primeiro semestre de 2018 foi R$ 48.000,00. Com base nessas informações, o Valor Adicionado a Distribuir gerado pela empresa Compra & Venda S.A., no primeiro semestre de 2018, foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948452

Contabilidade Geral

Considere:

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

I. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital, exceder a 20% do capital social. II. A companhia somente pode pagar dividendos à conta de lucro líquido do exercício, de lucros acumulados e de reserva de lucros; e à conta de reserva de capital, em casos específicos. III. A Assembleia Geral poderá, por proposta dos órgãos de Administração, destinar para a reserva de incentivos fiscais a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos, que poderá ser excluída da base de cálculo do dividendo obrigatório.

Está correto o que se afirma APENAS em

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948451

Contabilidade Geral

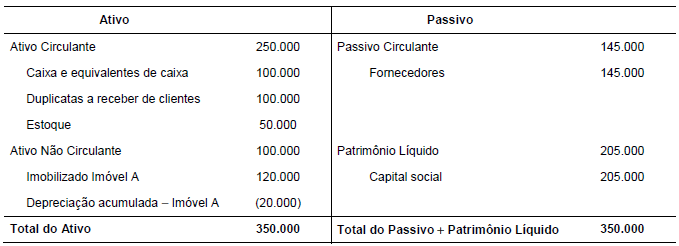

A Cia. Negociante possuía a seguinte estrutura patrimonial em 31/12/2016 (valores em reais):

Durante o ano 2017, a Cia. Negociante realizou as seguintes transações: − Venda do imóvel A em 01/01/2017 por R$ 110.000,00, à vista. − Pagamento a Fornecedores no valor de R$ 80.000,00. − Recebimento de Duplicatas a receber de clientes no valor de R$ 90.000,00. − Aquisição, em 01/07/2017, do imobilizado B no valor de R$ 60.000,00, sendo 25%, à vista, e o restante para ser pago em 2018. A vida útil econômica estimada do bem era de 5 anos e valor residual de R$ 10.000,00. − Obtenção de empréstimo, em 01/07/2017, no valor de R$ 150.000,00, com taxa de juros de 5% ao semestre. Os juros serão pagos em 2018. − Recompra, em 30/09/2017, de ações de sua própria emissão no valor de R$ 20.000,00. − Pagamento antecipado ao Fornecedor Duvidoso, no valor de R$ 50.000,00, por mercadorias a serem entregues em dezembro de 2017. − Recebimento antecipado do cliente João no valor de R$ 200.000,00, para que a Cia. lhe entregue produtos em dezembro de 2017. − Recebimento das mercadorias pagas antecipadamente ao Fornecedor Duvidoso. − Entrega em dezembro das mercadorias ao cliente João. O custo das mercadorias entregues foi de R$ 75.000,00.

Após o reconhecimento das transações acima, o total do Ativo da Cia. Negociante era, em 31/12/2017, em reais,

Durante o ano 2017, a Cia. Negociante realizou as seguintes transações: − Venda do imóvel A em 01/01/2017 por R$ 110.000,00, à vista. − Pagamento a Fornecedores no valor de R$ 80.000,00. − Recebimento de Duplicatas a receber de clientes no valor de R$ 90.000,00. − Aquisição, em 01/07/2017, do imobilizado B no valor de R$ 60.000,00, sendo 25%, à vista, e o restante para ser pago em 2018. A vida útil econômica estimada do bem era de 5 anos e valor residual de R$ 10.000,00. − Obtenção de empréstimo, em 01/07/2017, no valor de R$ 150.000,00, com taxa de juros de 5% ao semestre. Os juros serão pagos em 2018. − Recompra, em 30/09/2017, de ações de sua própria emissão no valor de R$ 20.000,00. − Pagamento antecipado ao Fornecedor Duvidoso, no valor de R$ 50.000,00, por mercadorias a serem entregues em dezembro de 2017. − Recebimento antecipado do cliente João no valor de R$ 200.000,00, para que a Cia. lhe entregue produtos em dezembro de 2017. − Recebimento das mercadorias pagas antecipadamente ao Fornecedor Duvidoso. − Entrega em dezembro das mercadorias ao cliente João. O custo das mercadorias entregues foi de R$ 75.000,00.

Após o reconhecimento das transações acima, o total do Ativo da Cia. Negociante era, em 31/12/2017, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948450

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, considere as informações a seguir:

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Valoração S.A. no dia 01/07/2017. Na tabela,

são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada aplicação:

O impacto reconhecido no resultado da empresa Valoração S.A., referente às aplicações financeiras, no mês de julho de 2017,

foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948449

Contabilidade Geral

Texto associado

Atenção: Para responder à questão, considere as informações a seguir:

A tabela a seguir apresenta as aplicações financeiras realizadas pela empresa Valoração S.A. no dia 01/07/2017. Na tabela,

são encontradas as características de cada aplicação, bem como a forma de mensuração definida pela empresa para cada aplicação:

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa Valoração S.A., em 31/07/2017, foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948448

Contabilidade Geral

A empresa Apuração S.A. apresentava, em 31/12/2016, as seguintes contas no seu Patrimônio Líquido: Capital Social Subscrito

R$ 1.500.000,00; Capital Social a Integralizar R$ 250.000,00; Ações em Tesouraria R$ 150.000,00; Reserva Legal

R$ 235.000,00; Reserva Estatutária R$ 250.000,00 e Reserva para Expansão R$ 25.000,00. No exercício social seguinte,

aconteceram os seguintes fatos em ordem cronológica:

− Integralização de R$ 50.000,00 do Capital Social, em dinheiro. − Obtenção de lucro líquido no valor de R$ 700.000,00. − O Estatuto Social estabelece a seguinte destinação do lucro: − Reserva Estatutária: 20% do lucro líquido. − Reserva de Lucros para Expansão: 30% do lucro líquido. − Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei º 6.404/1976. − A Reserva Legal é constituída de acordo com a Lei nº 6.404/1976. − Todo o saldo remanescente é distribuído como dividendos adicionais.

Com base nessas informações, o saldo do Patrimônio Líquido da empresa Apuração S.A., em 31/12/2017, era, em reais,

− Integralização de R$ 50.000,00 do Capital Social, em dinheiro. − Obtenção de lucro líquido no valor de R$ 700.000,00. − O Estatuto Social estabelece a seguinte destinação do lucro: − Reserva Estatutária: 20% do lucro líquido. − Reserva de Lucros para Expansão: 30% do lucro líquido. − Dividendo mínimo obrigatório: 30% do lucro líquido ajustado nos termos da Lei º 6.404/1976. − A Reserva Legal é constituída de acordo com a Lei nº 6.404/1976. − Todo o saldo remanescente é distribuído como dividendos adicionais.

Com base nessas informações, o saldo do Patrimônio Líquido da empresa Apuração S.A., em 31/12/2017, era, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948447

Contabilidade Geral

A empresa Solaris possuía as seguintes contas com os respectivos saldos em 31/12/2017: Duplicatas a Receber de Clientes:

R$ 600.000,00; Estimativa de Perdas com Créditos de Liquidação Duvidosa: R$ 10.000,00; Caixa e Equivalentes de Caixa:

R$ 110.000,00; Contas a Pagar: R$ 150.000,00 e Patrimônio Líquido: R$ 550.000,00. No entanto, antes do encerramento do

período, a empresa realizou as seguintes transações em 31/12/2017:

− Desconto de uma duplicata de R$ 150.000,00, 30 dias antes do vencimento, com taxa de desconto comercial de 7% ao mês. − Reconhecimento da estimativa de perdas com créditos de liquidação duvidosa. A empresa possui conhecimento de que 5% dos seus clientes nunca pagam suas dívidas.

Ao elaborar o balanço patrimonial de 31/12/2017, o total do ativo e o valor do passivo (capital de terceiros) da empresa Solaris eram, respectivamente, em reais,

− Desconto de uma duplicata de R$ 150.000,00, 30 dias antes do vencimento, com taxa de desconto comercial de 7% ao mês. − Reconhecimento da estimativa de perdas com créditos de liquidação duvidosa. A empresa possui conhecimento de que 5% dos seus clientes nunca pagam suas dívidas.

Ao elaborar o balanço patrimonial de 31/12/2017, o total do ativo e o valor do passivo (capital de terceiros) da empresa Solaris eram, respectivamente, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948446

Contabilidade Geral

A empresa Estocagem comprou, à vista, mercadorias para revenda no valor de R$ 100.000,00, com desconto de R$ 15.000,00

em função do volume. Adicionalmente, incorreu nos seguintes gastos:

− Imposto de importação no valor de R$ 10.000,00. − Gastos com armazenamento para que a mercadoria chegue até a empresa no valor de R$ 15.000,00. − Gasto com transporte das mercadorias até a empresa no valor de R$ 5.000,00. − IPI não recuperável no valor de R$ 4.000,00. − ICMS recuperável no valor de R$ 7.000,00. − Gastos com seguros para transporte das mercadorias até a empresa no valor de R$ 3.000,00.

O custo das mercadorias adquiridas foi, em reais,

− Imposto de importação no valor de R$ 10.000,00. − Gastos com armazenamento para que a mercadoria chegue até a empresa no valor de R$ 15.000,00. − Gasto com transporte das mercadorias até a empresa no valor de R$ 5.000,00. − IPI não recuperável no valor de R$ 4.000,00. − ICMS recuperável no valor de R$ 7.000,00. − Gastos com seguros para transporte das mercadorias até a empresa no valor de R$ 3.000,00.

O custo das mercadorias adquiridas foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948445

Contabilidade Geral

Em 28/02/2017, a empresa Monta e Desmonta comprou uma nova máquina no valor de R$ 160.000,00, à vista, com vida útil

econômica estimada de 5 anos e valor residual de R$ 10.000,00. Em 31/12/2017, após utilizar a máquina por 10 meses, a

empresa Monta e Desmonta reavaliou a vida útil econômica remanescente da máquina em 40 meses e valor residual de

R$ 15.000,00. Em 31/10/2018, a empresa Monta e Desmonta decidiu vender esta máquina por R$ 130.000,00, à vista. Com

base nessas informações, o resultado obtido pela empresa Monta e Desmonta com a venda da máquina foi, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948444

Contabilidade Geral

A empresa Monta e Desmonta adquiriu, em 01/01/2016, uma máquina no valor de R$ 150.000,00, à vista. Para a aquisição e

colocação em funcionamento, a empresa incorreu adicionalmente nos seguintes gastos:

− Tributos recuperáveis no valor de R$ 20.000,00. − Gastos com transporte e seguro no valor de R$ 8.000,00. − Gastos com instalação no valor de R$ 6.000,00.

A empresa estima que incorrerá em gastos no valor de R$ 12.000,00 (equivalentes à vista) para desinstalar esta máquina ao final de sua vida útil. A vida útil da máquina era 5 anos, sendo que essa máquina ficou disponível para o uso apenas em 31/03/2016. Ademais, espera-se que ao final do período de vida útil a máquina valha R$ 14.000,00.

Sabendo que a empresa utiliza o método das cotas constantes, o valor contábil da máquina, em 31/12/2017, era, em reais,

− Tributos recuperáveis no valor de R$ 20.000,00. − Gastos com transporte e seguro no valor de R$ 8.000,00. − Gastos com instalação no valor de R$ 6.000,00.

A empresa estima que incorrerá em gastos no valor de R$ 12.000,00 (equivalentes à vista) para desinstalar esta máquina ao final de sua vida útil. A vida útil da máquina era 5 anos, sendo que essa máquina ficou disponível para o uso apenas em 31/03/2016. Ademais, espera-se que ao final do período de vida útil a máquina valha R$ 14.000,00.

Sabendo que a empresa utiliza o método das cotas constantes, o valor contábil da máquina, em 31/12/2017, era, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 2)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 2) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 2) |

Q948443

Contabilidade Geral

Em 30/11/2017, a empresa TecnoBite, que atua no setor de revenda de computadores, apresentava a seguinte situação patrimonial:

− Caixa e Equivalentes de Caixa .................................................................. R$ 5.000,00 − Capital Social ............................................................................................ R$ 41.000,00 − Contas a Pagar ......................................................................................... R$ 14.000,00 − Imobilizado ................................................................................................ R$ 75.000,00 − Depreciação Acumulada ........................................................................... R$ 25.000,00

Durante o mês de dezembro de 2017, a TecnoBite realizou as seguintes operações:

− Obtenção de empréstimo, em 01/12/2017, no valor de R$ 50.000,00, para ser pago em 60 dias. A taxa de juros compostos contratada foi de 2% a.m. − Aquisição de estoque no valor de R$ 35.000,00, à vista. − Pagamento de R$ 8.000,00 do total de Contas a Pagar. − Venda de 60% do estoque no valor total de R$ 75.000,00 à vista, para diversos clientes. − Aquisição de estoque no valor de R$ 30.000,00, à vista. − Pagamento de despesas gerais referentes ao mês de dezembro de 2017 no valor total de R$ 6.000,00. − O imobilizado tem uma vida útil de 60 meses, sem valor residual, sendo utilizado o método das cotas constantes, dos quais já passaram 20 meses.

O valor do patrimônio líquido da empresa TecnoBite era, em 31/12/2017, em reais,

− Caixa e Equivalentes de Caixa .................................................................. R$ 5.000,00 − Capital Social ............................................................................................ R$ 41.000,00 − Contas a Pagar ......................................................................................... R$ 14.000,00 − Imobilizado ................................................................................................ R$ 75.000,00 − Depreciação Acumulada ........................................................................... R$ 25.000,00

Durante o mês de dezembro de 2017, a TecnoBite realizou as seguintes operações:

− Obtenção de empréstimo, em 01/12/2017, no valor de R$ 50.000,00, para ser pago em 60 dias. A taxa de juros compostos contratada foi de 2% a.m. − Aquisição de estoque no valor de R$ 35.000,00, à vista. − Pagamento de R$ 8.000,00 do total de Contas a Pagar. − Venda de 60% do estoque no valor total de R$ 75.000,00 à vista, para diversos clientes. − Aquisição de estoque no valor de R$ 30.000,00, à vista. − Pagamento de despesas gerais referentes ao mês de dezembro de 2017 no valor total de R$ 6.000,00. − O imobilizado tem uma vida útil de 60 meses, sem valor residual, sendo utilizado o método das cotas constantes, dos quais já passaram 20 meses.

O valor do patrimônio líquido da empresa TecnoBite era, em 31/12/2017, em reais,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 1)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 1) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 1) |

Q948362

Direito Penal

De acordo com o que dispõe a Lei nº 8.137/1990, que define crimes contra a ordem tributária, econômica e contra as relações

de consumo,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 1)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 1) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 1) |

Q948361

Direito Penal

Patrícia, servidora pública chefe de determinada repartição, ao notar que seu subordinado Bruno, também servidor público,

praticou uma infração no exercício do cargo, deixa de responsabilizá-lo por indulgência. Patrícia, com seu comportamento, praticou,

em tese, o crime de

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 1)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 1) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 1) |

Q948360

Direito Penal

Retardar ou omitir ato de ofício, ou praticá-lo infringindo dever funcional,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 1)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 1) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 1) |

Q948359

Direito Penal

À luz do que dispõe o Ordenamento Penal brasileiro,

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 1)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 1) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 1) |

Q948358

Direito Penal

Acerca da aplicação da lei penal no direito brasileiro, o ordenamento vigente estabelece que

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 1)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 1) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 1) |

Q948357

Legislação Federal

Em relação ao Microempreendedor Individual (MEI), considere:

I. O MEI inscrito no conselho profissional de sua categoria na qualidade de pessoa física é dispensado de realizar nova inscrição no mesmo conselho na qualidade de empresário individual. II . Permite-se aos conselhos representativos de categorias econômicas a exigência de inscrição e a execução de ações fiscalizadoras quando a ocupação do MEI não exigir registro profissional da pessoa física a fim de suprir a não exigência. III . Os documentos fiscais das microempresas e empresas de pequeno porte poderão ser emitidos diretamente por sistema nacional informatizado e pela internet, sem custos para o empreendedor, na forma regulamentada pelo Comitê Gestor do Simples Nacional. IV. O MEI poderá utilizar sua residência como sede do estabelecimento, quando for indispensável a existência de local próprio para o exercício da atividade empresarial.

Está correto o que se afirma APENAS em

I. O MEI inscrito no conselho profissional de sua categoria na qualidade de pessoa física é dispensado de realizar nova inscrição no mesmo conselho na qualidade de empresário individual. II . Permite-se aos conselhos representativos de categorias econômicas a exigência de inscrição e a execução de ações fiscalizadoras quando a ocupação do MEI não exigir registro profissional da pessoa física a fim de suprir a não exigência. III . Os documentos fiscais das microempresas e empresas de pequeno porte poderão ser emitidos diretamente por sistema nacional informatizado e pela internet, sem custos para o empreendedor, na forma regulamentada pelo Comitê Gestor do Simples Nacional. IV. O MEI poderá utilizar sua residência como sede do estabelecimento, quando for indispensável a existência de local próprio para o exercício da atividade empresarial.

Está correto o que se afirma APENAS em

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 1)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 1) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 1) |

Q948356

Direito Empresarial (Comercial)

Em relação à sociedade simples, é correto afirmar:

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 1)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 1) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 1) |

Q948355

Direito Empresarial (Comercial)

Em relação à empresa individual de responsabilidade limitada, é correto afirmar:

Ano: 2018

Banca:

FCC

Órgão:

SEFAZ-SC

Provas:

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Auditoria e Fiscalização (Prova 1)

|

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Gestão Tributária (Prova 1) |

FCC - 2018 - SEFAZ-SC - Auditor-Fiscal da Receita Estadual - Tecnologia da Informação (Prova 1) |

Q948354

Direito Empresarial (Comercial)

Poderá o incapaz, por meio de representante ou devidamente assistido, continuar a empresa antes exercida por ele enquanto

capaz, por seus pais ou pelo autor de herança. Nessa hipótese,