Questões de Concurso

Foram encontradas 36.288 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma companhia possui bens e direitos, no valor total de R$ 1.750.000,00, em 31 de dezembro de 2018. Nessa mesma data, o passivo não circulante da companhia representa 1/4 do valor do patrimônio líquido e metade do passivo circulante.

Com base nessa situação hipotética, é correto afirmar que o passivo circulante corresponde a

Uma entidade contratou, em 1.º de outubro do ano de 2017, uma apólice de seguros no valor de R$ 36.000.

Com base nesse caso hipotético, é correto afirmar que o valor registrado na conta seguros a vencer do ativo não circulante em 31 de dezembro de 2017 foi de

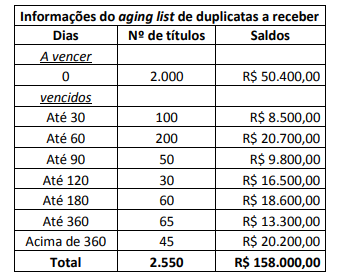

A Cia Opção S/A não constitui Provisão para Créditos de Liquidação Duvidosa. Ao realizar a auditoria da empresa, verificou-se, a partir do aging list, que haviam 550 títulos em atraso, conforme apresentado a seguir:

Considerando que, após as análises realizadas, o prazo médio de recebimento de clientes é de 120 dias, pode-se afirmar

que em decorrência do não provisionamento para os créditos de liquidação duvidosa:

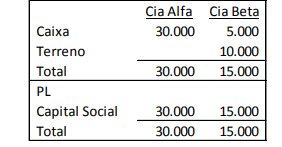

A Cia Alfa e a Cia Beta apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Em 01/01/X1, a Cia Alfa adquiriu 90% de participação da Cia Beta por R$ 19.800. Na data, o valor de mercado do terreno

é de R$ 12.000 e na negociação foi atribuído um valor de R$ 5.000 para a marca da empresa. Assinale o valor da conta

“Participações de não Controladores” no balanço patrimonial consolidado em 01/01/X1 com base na NBC TSP 17 –

Demonstrações Contábeis Consolidadas, considerando apenas os dados apresentados.

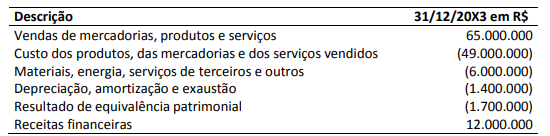

Os seguintes dados foram obtidos em uma Demonstração do Valor Adicionado (DVA) referente ao exercício social de uma entidade do setor de bens industriais encerrado em 31/12/20X3:

Com base somente nos dados apresentados e considerando a Resolução CFC nº 1.138/08, que aprova a Norma

Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido e o

Valor Adicionado Total a Distribuir pela entidade são, respectivamente:

As informações correspondem à Companhia A e ocorreram no exercício social de 20X1 (de 01/01/20X1 a 31/12/20X1):

Compra de Imobilizado à vista no valor de R$ 300.000,00; Pagamento, em dinheiro, de R$ 40.000,00 a fornecedores, com a consequente baixa de uma obrigação que existia em seu Passivo Circulante; Vendas de mercadorias que geraram R$ 1.166.048,00 de Receita Líquida e R$ 849.225,00 de Custo dos Produtos Vendidos; Reconhecimento de Despesas de Vendas, Gerais e Administrativas no valor de R$ 205.347,00; e, Reconhecimento de Receitas Financeiras no valor de R$ 38.347,00.Outras informações ocorridas no mesmo período:

Estudos econômicos realizados no Ativo B mostraram evidências significativas de que o valor contábil deste ativo excedia seu valor recuperável em R$ 10.000,00. A Companhia A reconheceu este valor como perda pela não recuperabilidade de ativos durante o ano de 20X1.Considerando as informações apresentadas, assinale, a seguir, o “Resultado Antes dos Tributos sobre o Lucro” que deveria ser corretamente divulgado pela Companhia A na Demonstração do Resultado de encerramento do exercício social de 20X1.