Questões de Concurso

Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Sobre as atribuições legais do perito-contador:

Conforme definições de características qualitativas previstas na Estrutura Conceitual - NBCTSP:

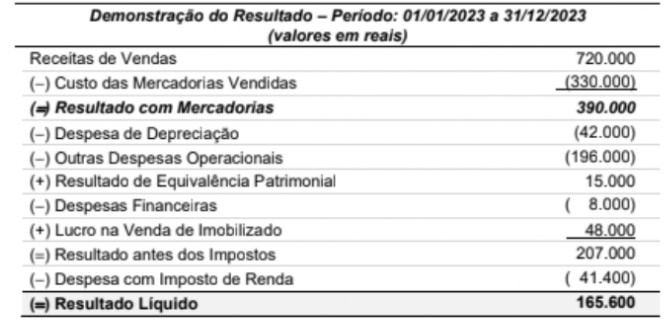

A Demonstração do Resultado publicada por uma empresa para o ano 2023 foi a seguinte:

Durante o ano de 2023, a empresa não pagou as despesas financeiras incorridas no período

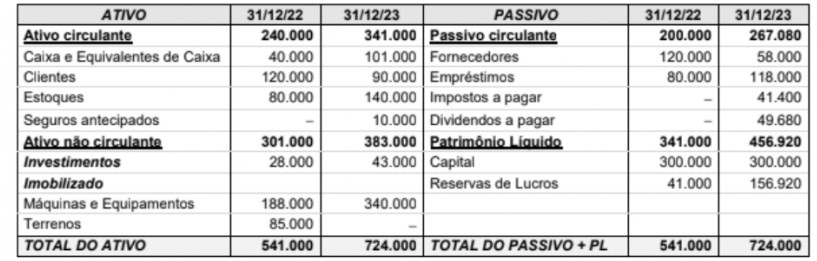

Os Balanços Patrimoniais da mesma empresa, em 31/12/2022 e 31/12/2023, são apresentados a seguir:

O valor, em reais, correspondente ao Caixa das Atividades Operacionais gerado pela empresa em 2023 foi

Uma empresa contratou, no dia 31/12/2022, um empréstimo no valor bruto de R$ 40.000.000,00 para ser pago em 8 parcelas anuais de mesmo valor nominal. A taxa de juros compostos contratada foi 9% ao ano e o valor das parcelas anuais era R$ 7.226.975,12. A empresa incorreu, para a obtenção do empréstimo, em custos de transação no valor de R$ 1.444.621,14 que foram pagos na data de inicio do contrato, fazendo com que a taxa de custo efetivo do empréstimo fosse 10% ao ano.

Em relação a esse empréstimo,

O Patrimônio Líquido contábil da empresa Pratos Rápidos S.A., em 31/12/2023, era R$ 40.000.000,00 e o valor justo liquido dos seus ativos e passivos identificáveis era R$ 50.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o valor do Patrimônio Liquido contábil era devido à variação entre o custo original contabilizado e o valor justo de um terreno em 31/12/2023.

A empresa Alimentação Global S.A. adquiriu, em 31/12/2023, sessenta por cento (60%) das ações da empresa Pratos Rápidos S.A., pagando R$ 25.000.000,00 e passando a deter seu controle.

As mutações no Patrimônio Líquido da empresa Pratos Rápidos S.A. ocorridas em 2024 foram devidas aos seguintes fatos:

* Lucro líquido apurado em 2024: R$ 2.000.000,00

* Distribuição e pagamento de dividendos em 2024: R$ 1.000.000,00

Com base nestas informações, a empresa Alimentação Global S.A. registrou, nas suas demonstrações contábeis individuais:

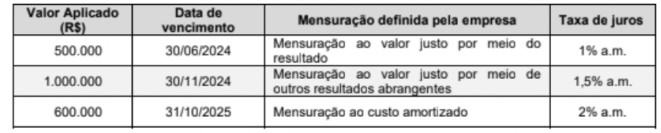

No dia 01/12/2023, uma empresa realizou três aplicações financeiras. As características de cada aplicação e os critérios de mensuração definidas pela empresa são apresentadas na tabela a seguir:

Em 31/12/2023 a empresa identificou os seguintes valores justos para as três aplicações:

O valor total que impactou o resultado da empresa no ano de 2021, decorrente dessas aplicações foi, em reais:

Um equipamento industrial foi adquirido à vista pelo valor de R$ 8.000.000,00. A aquisição ocorreu em 20/12/2021 e o equipamento entrou em operação em 02/01/2022. A empresa definiu a vida útil para o equipamento em 10 anos e o valor residual estimado para venda no final do prazo de utilização foi R$ 1.200.000,00. No final do ano de 2022, a empresa revisou o valor residual estimado no final do prazo de utilização para R$ 750.000,00, em função de grande alteração no mercado secundário por causa de aparecimento de novos equipamentos com tecnologia mais atualizada. Sabendo que a empresa calcula a despesa de depreciação em função do tempo decorrido, o valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2023 foi, em reais,

A empresa Compra para Revenda S.A. comercializa bens de vestuário e adquiriu mercadorias, em 10/11/2022, nas seguintes condições:

* Valor das mercadorias: R$ 690.000,00

* Prazo para pagamento ao fornecedor: 15 meses

* A taxa de juros implícita embutida na compra a prazo era 15% para o prazo de 15 meses

O valor dos tributos recuperáveis incluído no prego de compra era R$ 50.000,00 e o valor dos tributos não recuperáveis era R$ 20.000,00.

O fornecedor não faz a entrega das mercadorias e a empresa Compra para Revenda S.A. contratou uma transportadora para levar as mercadorias até seu depósito, pagando a vista o valor de R$ 15.000,00.

Em 15/12/2022, a empresa Compra para Revenda S.A. vendeu 80% das mercadorias que havia adquirido em 10/11/2022 pelo valor de R$ 700.000,00, a vista, mas concedeu um desconto comercial de 10% em função da quantidade adquirida por um cliente tradicional. A empresa pagou ainda os seguintes valores:

* R$14.000,00 a titulo de comiss&o para seus vendedores.

* R$5.000,00 para a transportadora que fez a entrega das mercadorias ao seu cliente.

O lucro bruto apurado pela empresa Compra para Revenda S.A., especificamente em relação a esta venda ocorrida em 15/12/2022, foi, em reais,

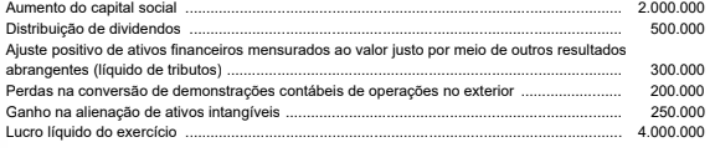

Analisando algumas demonstrações contábeis de uma empresa, referentes ao ano de 2023, foram obtidas as seguintes informações, com valores expressos em reais:

O valor total do resultado abrangente, apresentado na Demonstração do Resultado Abrangente da empresa no ano de 2023, foi, em reais,

Em janeiro de 2026, foi estimado que se fossem detectados defeitos menores em todos os produtos vendidos, os custos de reparação seriam de R$ 200.000, enquanto se fossem detectados defeitos maiores em todos os produtos vendidos, os custos de reparação seriam de R$ 500.000. Além disso, foi estimado que, dos produtos vendidos, 25% iriam apresentar defeitos menores e 2% defeitos maiores.

Assinale a opção que indica corretamente o passivo relativo à provisão para garantia apresentado pela sociedade empresária em seu Balanço Patrimonial, em janeiro de 2026.

O terreno foi inicialmente mensurado pelo custo. No entanto, em 31/12/2024, houve mudança de política contábil e o terreno foi mensurado pelo seu valor justo, de R$ 830.000.

Em 31/12/2025, o valor justo do terreno foi estimado em R$ 840.000.

A mudança no valor justo gerou, em 2025, um aumento no

Em 02/01/2025, ela adquiriu ações próprias, para mantê-las em tesouraria, por R$ 22.000. Na data, o valor nominal das ações adquiridas era de R$ 20.000.

Em 30/12/2025, a sociedade empresária vendeu as ações que estavam em tesouraria por R$ 25.000.

O efeito patrimonial obtido com a venda foi de

O público em geral também pode considerar relatórios financeiros para fins gerais úteis. No entanto, esses relatórios serão direcionados a eles quando são

Receita de Vendas: R$600.000; Custo das Mercadorias Vendidas: R$150.000; Despesas Operacionais: R$200.000; Imposto sobre a Renda e Contribuição Social: R$85.000.

Assinale a opção que indica a margem líquida da sociedade empresária em 31/12/2025.