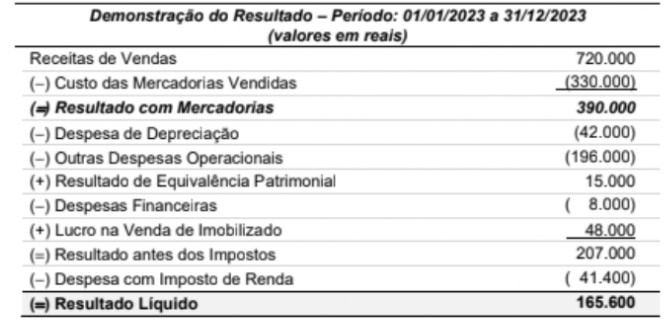

A Demonstração do Resultado publicada por uma empresa para o...

A Demonstração do Resultado publicada por uma empresa para o ano 2023 foi a seguinte:

Durante o ano de 2023, a empresa não pagou as despesas financeiras incorridas no período

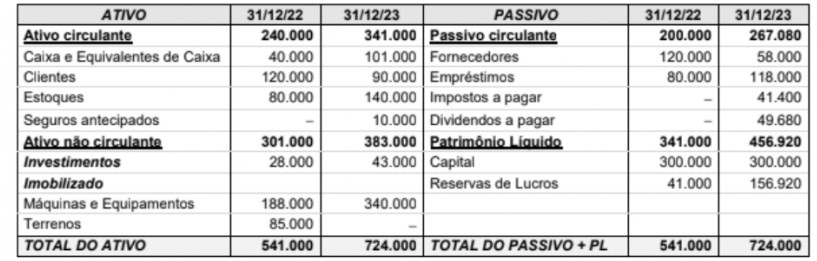

Os Balanços Patrimoniais da mesma empresa, em 31/12/2022 e 31/12/2023, são apresentados a seguir:

O valor, em reais, correspondente ao Caixa das Atividades Operacionais gerado pela empresa em 2023 foi

Comentários

Veja os comentários dos nossos alunos

1° Obs.: "a empresa não pagou as despesas financeiras incorridas no período" ou seja, os 8.000

2° Obs.: A questão quer o valor, em reais, correspondente ao Caixa das Atividades Operacionais. Então ignora investimentos, não importa para a questão.

Passo 1 - Identificar o lucro líquido:

"Resultado líquido = 165.600"

Passo 2 - Somar despesas que não afetaram o caixa

"Despesas de depreciação= 42.000"

"Despesas financeiras = 8.000" que entra porque a questão alertou na 1° Obs.

= 50.000

Passo 3 - Subtrair receitas que não geraram caixa

"Resultado de equivalência patrimonial = 15.000"

"Lucro na venda de imobilizado = 48.000"

= 63.000

(Eu prefiro fazer subtotais para não me perder numa conta gigantesca no final, então:

Subtotal até agora: 165.600 + 50.000 - 63.000 = 152.600)

Passo 4 - Ajustar variações nas contas operacionais de ativo e passivo

Ativo:

"Clientes": 120.000 (em 2022) e 90.000 (em 2023) = Diminuiu 30.000

"Estoque": 80.000 (em 2022) e 140.000 (em 2023) = Aumentou 60.000

"Seguro antecipado" = Aumentou 10.000

Passivo:

"Fornecedores": 120.000 (em 2022) e 58.000 (em 2023) = Diminuiu 62.000

"Impostos a pagar": Aumentou 41.400

"Dividendos a pagar" e "emprestimos" não entra por causa da 2° obs da questão.

Agora vem a *Regra de ouro:

Ativo: variação inversa (aumenta = subtrai; diminui = soma)

Passivo: variação direta (aumenta = soma; diminui = subtrai)

Ou seja:

Ativos: 30.000 -60.000 -10.000 = -40.000

Passivo: -62.000 +41.400 = -20.600

Subtotal = -40.000 -20.600 = -60.600

Saldo final:

152.600 -60.600 = 92.000 letra A

*A regra de ouro vem da ideia de que o lucro líquido é calculado pelo regime de competência, e queremos convertê-lo para regime de caixa. Para isso, precisamos isolar o efeito de cada conta do balanço que representa direitos (ativo) ou obrigações (passivo) relacionados às operações.

Quando um ativo aumenta, significa que a empresa usou caixa para adquirir esse ativo (ex: comprou estoque a vista, ou vendeu a prazo e o direito a receber aumentou). Como o lucro líquido não registra essa saída de caixa, precisamos subtrair o aumento.

Quando um ativo diminui, significa que a empresa recebeu caixa (ex: recebeu de clientes, ou vendeu estoque que estava lá). Como esse recebimento não está no lucro líquido (pois já estava nos resultados de períodos anteriores ou foi vendido com margem), precisamos somar a diminuição.

Quando um passivo aumenta, significa que a empresa obteve recursos sem desembolsar caixa ainda (ex: comprou a prazo, reconheceu imposto a pagar). Isso aumentou o lucro? Não diretamente, mas a despesa foi registrada e reduziu o lucro, enquanto o caixa ficou retido. Para anular esse efeito, somamos o aumento.

Quando um passivo diminui, significa que a empresa pagou uma obrigação anterior, saindo caixa. Esse pagamento não afeta o lucro atual, então subtraímos a diminuição.

(Gente, lá se foram bons 40 minutos para eu chegar a entender isso. Estou iniciando nos estudos. "Treino duro, jogo fácil", seguimos!)

Para resolvermos essa questão, vamos elaborar a DFC pelo Método Indireto. Além disso, temos que ficar atentos com os "valores escondidos" na DFC, vejam:

DFC Método Indireto

Lucro Líquido R$ 165.600

(+) Despesa com Depreciação R$ 42.000

(-) Receita com MEP -R$ 15.000

(+) Despesa Financeira não paga R$ 8.000

(-) Lucro na venda de Terreno -R$ 48.000

Lucro Ajustado R$ 152.600

(+) Diminuição Clientes R$ 30.000

(-) Aumento de Estoques -R$ 60.000

(-) Aumento Seguros Antecipados -R$ 10.000

(-) Diminuição Fornecedores -R$ 62.000

(+) Aumento de IR R$ 41.400

Fluxo Gerado pelas Atividades Operacionais (FCO) R$ 92.000

FONTE: ESTRATÉGIA

Fluxo de caixa das atividades operacionais ta no papo. Ainda me confundo um pouco com FCF.

Clique para visualizar este comentário

Visualize os comentários desta questão clicando no botão abaixo