Questões de Concurso

Foram encontradas 36.205 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Específicos (P3) |

Q3956738

Contabilidade Geral

No dia 31/12/2022, uma empresa realizou uma aplicação financeira no valor de R$ 1.000.000 remunerados à taxa de juros compostos de 10% ao ano e com vencimento para 31/12/2026. Os títulos foram classificados como mensurados ao valor justo por

meio de outros resultados abrangentes e os valores justos de mercado desses títulos em 31 de dezembro de cada ano são apresentados a seguir:

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Sabendo que esses títulos foram resgatados pela empresa em 31/12/2025 pelo valor justo na data, os impactos reconhecidos nas Demonstrações dos Resultados dos anos de 2023, 2024 e 2025, decorrentes exclusivamente dessa aplicação financeira, foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955902

Contabilidade Geral

Em 15/12/2025, uma empresa obteve um empréstimo de US$ 200.000 (duzentos mil dólares) sem a incidência de juros. A

cotação do dólar em 15/12/2025 era R$ 5,50 e em 31/12/2025 era R$ 5,30. Se a cotação média do dólar no mês de dezembro

de 2025 foi R$ 5,40, a empresa, nas demonstrações de 2025, reconheceu um passivo de

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955901

Contabilidade Geral

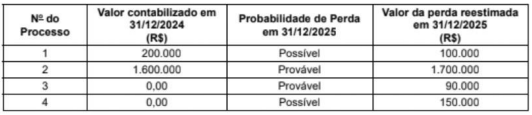

A empresa Grampos S.A. possuía alguns processos judiciais em andamento, cujas informações são apresentadas a seguir:

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Em dezembro de 2025, a empresa foi condenada, em última instância, e pagou R$ 500.000 em um processo que era considerado, em 31/12/2024, como sendo de perda remota pelos seus assessores jurídicos. Com base nestas informações, o impacto reconhecido na Demonstração de Resultados de 2025 e o valor apresentado no Balanço Patrimonial de 31/12/2025 da empresa Grampos S.A. foram, respectivamente, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955900

Contabilidade Geral

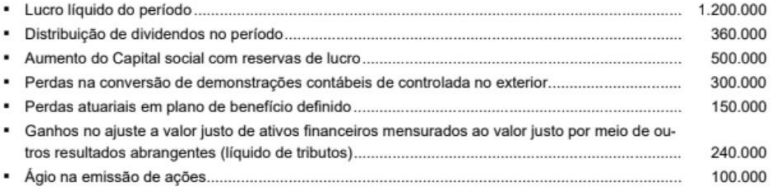

A empresa Cacau & Cia. apresentou as seguintes informações, referentes ao ano de 2025, cujos valores estão expressos em reais:

O resultado abrangente total apresentado na Demonstração do Resultado Abrangente no exercício de 2025 foi, em reais,

O resultado abrangente total apresentado na Demonstração do Resultado Abrangente no exercício de 2025 foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955899

Contabilidade Geral

O Balanço Patrimonial da empresa Touro S.A. apresentava, em 31/12/2024, o valor contábil de um ativo intangível com vida útil

indefinida, coma seguinte composição, em reais:

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,

Para a realização do teste de redução ao valor recuperável de ativos (teste de "impairment") em 31/12/2025, a empresa obteve as seguintes informações sobre esse ativo intangível:

O valor apresentado para esse ativo intangível, no Balanço Patrimonial da empresa Touro S.A., em 31/12/2025, foi, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955898

Contabilidade Geral

Em 30/10/2025, uma empresa importadora adquiriu um lote de mercadorias, de um fornecedor no exterior, e incorreu nos seguintes gastos:

• R$ 2.300.000, pagos ao fornecedor da mercadoria.

• R$ 300.000, pagos à transportadora para trazer a mercadoria para o Brasil.

• R$ 80.000 de imposto de importação.

• R$ 120.000 de taxas, tarifas e impostos para desembaraço das mercadorias.

• R$ 60.000, pagos à seguradora para garantir o recebimento das mercadorias.

• R$ 40.000 para o transporte da mercadoria do porto até a empresa.

Nos valores pagos pela empresa estão incluídos:

• Tributos recuperáveis no valor de R$ 160.000.

• Tributos não recuperáveis no valor de R$ 50.000.

Sabendo que a empresa vendeu, em novembro e dezembro de 2025, 80% das mercadorias adquiridas, o Custo das Mercadorias Vendidas evidenciado na Demonstração do Resultado do ano de 2025 da empresa, em relação à compra e venda das mercadorias citadas, foi, em reais.

• R$ 2.300.000, pagos ao fornecedor da mercadoria.

• R$ 300.000, pagos à transportadora para trazer a mercadoria para o Brasil.

• R$ 80.000 de imposto de importação.

• R$ 120.000 de taxas, tarifas e impostos para desembaraço das mercadorias.

• R$ 60.000, pagos à seguradora para garantir o recebimento das mercadorias.

• R$ 40.000 para o transporte da mercadoria do porto até a empresa.

Nos valores pagos pela empresa estão incluídos:

• Tributos recuperáveis no valor de R$ 160.000.

• Tributos não recuperáveis no valor de R$ 50.000.

Sabendo que a empresa vendeu, em novembro e dezembro de 2025, 80% das mercadorias adquiridas, o Custo das Mercadorias Vendidas evidenciado na Demonstração do Resultado do ano de 2025 da empresa, em relação à compra e venda das mercadorias citadas, foi, em reais.

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955897

Contabilidade Geral

Em relação aos ativos intangíveis, é certo que:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955896

Contabilidade Geral

O Patrimônio Líquido de uma empresa, em 31/12/2024, era composto das contas a seguir, com os valores expressos em reais:

No ano de 2025, esta empresa apurou um lucro líquido de R$ 300.000 e o seu estatuto estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/1976.

• Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976.

• Retenção de Lucros: saldo remanescente.

Sabe-se que, do lucro líquido apurado, R$ 50.000 foram decorrentes de incentivos fiscais recebidos pela empresa que, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nessas informações,

No ano de 2025, esta empresa apurou um lucro líquido de R$ 300.000 e o seu estatuto estabelece a seguinte destinação:

• Reserva Legal: constituída nos termos da Lei nº 6.404/1976.

• Dividendos Mínimos Obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976.

• Retenção de Lucros: saldo remanescente.

Sabe-se que, do lucro líquido apurado, R$ 50.000 foram decorrentes de incentivos fiscais recebidos pela empresa que, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei referente aos dividendos.

Com base nessas informações,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955895

Contabilidade Geral

A Cia. Enrolada adquiriu, em 30/11/2025, produtos para serem comercializados. Em função de sua situação financeira, a Cia.

adquiriu estes produtos por R$ 480.000 para serem pagos em 30/11/2026, mas, se a Cia. tivesse adquirido estes produtos à

vista, teria pagado R$ 400.000. Em 10/12/2025, a Cia. Enrolada vendeu 80% desses produtos por RS$ 1.020.000, para serem

recebidos integralmente em 10/12/2026. Sabe-se que a empresa concede, normalmente, um prazo de 90 dias para seus clientes

e que se o cliente tivesse adquirido as mercadorias à vista teria pagado R$ 850.000. Com base nessas informações, a Cia.

Enrolada reconheceu

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955893

Contabilidade Geral

Considere as seguintes transações realizadas pela Cia. Faz Tudo:

I. Recebeu um terreno em doação, com restrições a serem cumpridas nos próximos anos.

II. Vendeu ações que estavam em Tesouraria.

III. Reconheceu variação cambial de coligadas no exterior.

IV. Pagou dividendos com base nas Reservas de Lucros existentes.

V. Apurou prejuízo no período.

VI. Aumentou o Capital Social com Reservas de Lucros.

As transações que alteraram o Patrimônio Líquido da Cia. Faz Tudo foram:

I. Recebeu um terreno em doação, com restrições a serem cumpridas nos próximos anos.

II. Vendeu ações que estavam em Tesouraria.

III. Reconheceu variação cambial de coligadas no exterior.

IV. Pagou dividendos com base nas Reservas de Lucros existentes.

V. Apurou prejuízo no período.

VI. Aumentou o Capital Social com Reservas de Lucros.

As transações que alteraram o Patrimônio Líquido da Cia. Faz Tudo foram:

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955892

Contabilidade Geral

Em 01/01/2024, uma empresa de extração mineral adquiriu uma máquina por R$ 40.000.000, à vista, para utilizar em sua

atividade operacional. A empresa estima que utilizará esta máquina por 5 anos e, no final deste prazo, a máquina será descartada, pois não terá qualquer utilidade e nem valor de revenda no mercado. A utilização da máquina ocorre de forma contínua

durante 24 horas por dia, em função da atividade da empresa, e a depreciação é calculada pelo método das quotas constantes.

No final do 5º ano, a empresa deverá desmontar a máquina e restaurar o local onde está instalada, sendo que, para tal, projeta gastos que serão pagos em uma única parcela de R$ 2.800.000 no final do 5º ano. A taxa de juros livre de risco para a empresa, projetada para os próximos 5 anos, é 40%.

Com base nessas informações, o valor contábil da máquina apresentado no Balanço Patrimonial de 31/12/2024 é, em reais,

No final do 5º ano, a empresa deverá desmontar a máquina e restaurar o local onde está instalada, sendo que, para tal, projeta gastos que serão pagos em uma única parcela de R$ 2.800.000 no final do 5º ano. A taxa de juros livre de risco para a empresa, projetada para os próximos 5 anos, é 40%.

Com base nessas informações, o valor contábil da máquina apresentado no Balanço Patrimonial de 31/12/2024 é, em reais,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955891

Contabilidade Geral

A empresa Venda Garantida S.A. iniciou suas atividades em dezembro de 2025 e, de acordo com sua política de vendas,

concede aos compradores uma garantia contra defeitos de fabricação de seus produtos pelo prazo de até dois anos após a data

da venda. Durante o mês de dezembro de 2025, a empresa vendeu um total de R$ 3.000.000, para serem recebidos durante

2026, e estimou, com a utilização de um modelo estatístico validado e com alto grau de confiabilidade, que os gastos com peças

e serviços para fazer frente às garantias concedidas correspondem a 2% do total das vendas realizadas. A empresa estima

também que 3% do total das vendas não serão recebidos.

Com base nessas informações, a empresa Venda Garantida S.A. reconheceu na Demonstração do Resultado de 2025,

Com base nessas informações, a empresa Venda Garantida S.A. reconheceu na Demonstração do Resultado de 2025,

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955890

Contabilidade Geral

Considere as seguintes informações:

• A empresa Só Ferro S.A. produz máquinas especiais.

• A empresa Ferragens & Cia. adquiriu da empresa Só Ferro S.A. quatro dessas máquinas para revendê-las.

• A empresa MIX adquiriu da empresa Ferragens & Cia. duas dessas máquinas para utilizá-las em seu processo produtivo.

• A empresa Desconhecida S.A. adquiriu o direito de usar a marca da empresa Só Ferro S.A. em suas máquinas por 10 anos.

• A empresa Valoriza S.A. adquiriu ações da empresa Só Ferro S.A. para negociá-las a qualquer momento.

As máquinas adquiridas pelas empresas Ferragens & Cia. e MIX, o direito de usar a marca adquirido pela empresa Desconhecida S.A.. e as ações adquiridas pela empresa Valoriza S.A. serão classificados no Balanço Patrimonial das respectivas empresas no ativo

• A empresa Só Ferro S.A. produz máquinas especiais.

• A empresa Ferragens & Cia. adquiriu da empresa Só Ferro S.A. quatro dessas máquinas para revendê-las.

• A empresa MIX adquiriu da empresa Ferragens & Cia. duas dessas máquinas para utilizá-las em seu processo produtivo.

• A empresa Desconhecida S.A. adquiriu o direito de usar a marca da empresa Só Ferro S.A. em suas máquinas por 10 anos.

• A empresa Valoriza S.A. adquiriu ações da empresa Só Ferro S.A. para negociá-las a qualquer momento.

As máquinas adquiridas pelas empresas Ferragens & Cia. e MIX, o direito de usar a marca adquirido pela empresa Desconhecida S.A.. e as ações adquiridas pela empresa Valoriza S.A. serão classificados no Balanço Patrimonial das respectivas empresas no ativo

Ano: 2026

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2026 - SEFAZ-SP - Auditor Fiscal da Receita Estadual - AFRE - Gestão Tributária - Conhecimentos Básicos (P2) |

Q3955888

Contabilidade Geral

Em 2025, uma determinada empresa comercial vendeu R$ 2.400.000 de seus produtos. Adicionalmente, durante 2025, reconheceu as seguintes operações: devoluções de vendas = R$ 90.000; abatimento sobre vendas = R$ 120.000; comissões sobre as

vendas realizadas = R$ 60.000; impostos sobre vendas = R$ 310.000; estimativa para perdas com créditos de liquidação duvidosa = R$ 30.000; fretes sobre vendas = R$ 40.000.

Sabendo que o custo dos produtos vendidos foi R$ 1.350.000, a empresa apurou em 2025 uma receita líquida e um lucro bruto, respectivamente, em reais, de

Sabendo que o custo dos produtos vendidos foi R$ 1.350.000, a empresa apurou em 2025 uma receita líquida e um lucro bruto, respectivamente, em reais, de

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954347

Contabilidade Geral

As demonstrações contábeis são relatórios estruturados

que visam fornecer informações sobre a posição

financeira e o desempenho da entidade para auxiliar os

usuários na tomada de decisões. Acerca das finalidades

específicas de cada demonstração, registre (V), para as

afirmativas verdadeiras, e (F), para as falsas.

(__) O Relatório da Administração possui caráter discursivo e permite que os gestores expliquem os resultados alcançados e os projetos futuros, não se confundindo com as demonstrações financeiras propriamente ditas.

(__) A Demonstração do Resultado do Exercício tem por finalidade precípua evidenciar o fluxo financeiro de entradas e saídas de caixa, determinando a liquidez imediata da organização ao fim do período.

(__) As Notas Explicativas são parte integrante das demonstrações e visam fornecer informações adicionais que não foram apresentadas no corpo dos relatórios, mas que são relevantes para a compreensão destes.

(__) A Demonstração do Valor Adicionado é obrigatória para todas as sociedades limitadas de pequeno porte, visando detalhar a margem de lucro operacional bruto destinada ao pagamento de dividendos mínimos.

Assinale a alternativa que apresenta a sequência correta.

(__) O Relatório da Administração possui caráter discursivo e permite que os gestores expliquem os resultados alcançados e os projetos futuros, não se confundindo com as demonstrações financeiras propriamente ditas.

(__) A Demonstração do Resultado do Exercício tem por finalidade precípua evidenciar o fluxo financeiro de entradas e saídas de caixa, determinando a liquidez imediata da organização ao fim do período.

(__) As Notas Explicativas são parte integrante das demonstrações e visam fornecer informações adicionais que não foram apresentadas no corpo dos relatórios, mas que são relevantes para a compreensão destes.

(__) A Demonstração do Valor Adicionado é obrigatória para todas as sociedades limitadas de pequeno porte, visando detalhar a margem de lucro operacional bruto destinada ao pagamento de dividendos mínimos.

Assinale a alternativa que apresenta a sequência correta.

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954339

Contabilidade Geral

Os Princípios Fundamentais de Contabilidade

representam a base normativa para o reconhecimento e

mensuração dos fatos contábeis, garantindo a

uniformidade e a fidedignidade das informações

produzidas. Analise as afirmativas a seguir.

I. O Princípio da Entidade reconhece o patrimônio como objeto da contabilidade e afirma a autonomia patrimonial, determinando que o patrimônio de uma unidade contábil não se confunda com o de seus proprietários.

II. O Princípio da Continuidade pressupõe que a entidade continuará em operação no futuro previsível, influenciando diretamente a mensuração de ativos que devem ser avaliados por seu valor de liquidação forçada.

III. O Princípio da Prudência determina a adoção do menor valor para os componentes do Ativo e do maior valor para os do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação de incertezas.

Está correto o que se afirma em:

I. O Princípio da Entidade reconhece o patrimônio como objeto da contabilidade e afirma a autonomia patrimonial, determinando que o patrimônio de uma unidade contábil não se confunda com o de seus proprietários.

II. O Princípio da Continuidade pressupõe que a entidade continuará em operação no futuro previsível, influenciando diretamente a mensuração de ativos que devem ser avaliados por seu valor de liquidação forçada.

III. O Princípio da Prudência determina a adoção do menor valor para os componentes do Ativo e do maior valor para os do Passivo, sempre que se apresentem alternativas igualmente válidas para a quantificação de incertezas.

Está correto o que se afirma em:

Ano: 2026

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2026 - Prefeitura de Mauá - SP - Técnico em Contabilidade |

Q3954334

Contabilidade Geral

A equação fundamental da contabilidade permite

mensurar a situação líquida de uma entidade em

determinado momento, sendo o patrimônio o conjunto

de bens, direitos e obrigações. Em situações de severo

desequilíbrio financeiro, o somatório das dívidas com

terceiros pode exceder o total de recursos controlados

pela organização. Com base nos conceitos de variações

patrimoniais e componentes do balanço, assinale a

alternativa correta.

Ano: 2026

Banca:

Quadrix

Órgão:

CREFONO - 1ª Região

Prova:

Quadrix - 2026 - CREFONO - 1ª Região - Contador |

Q3952226

Contabilidade Geral

Acerca das retenções na fonte e das obrigações acessórias,

julgue o item seguinte.

A retenção de INSS incidente sobre serviços tomados transfere ao tomador a responsabilidade pelo recolhimento da contribuição retida, bem como o dever de prestar informações correspondentes em obrigações acessórias próprias, ainda que o prestador seja o contribuinte original da exação.

A retenção de INSS incidente sobre serviços tomados transfere ao tomador a responsabilidade pelo recolhimento da contribuição retida, bem como o dever de prestar informações correspondentes em obrigações acessórias próprias, ainda que o prestador seja o contribuinte original da exação.

Ano: 2026

Banca:

Quadrix

Órgão:

CREFONO - 1ª Região

Prova:

Quadrix - 2026 - CREFONO - 1ª Região - Contador |

Q3952225

Contabilidade Geral

Quanto à escrituração e às operações contábeis, julgue o

item a seguir.

A conciliação bancária tem por finalidade identificar e ajustar as diferenças entre o saldo contábil e o saldo informado pela instituição financeira, inclusive aquelas decorrentes de eventos tempestivos ainda não registrados por uma das partes, sem altear indrevidamente a natureza das contas envolvidas.

A conciliação bancária tem por finalidade identificar e ajustar as diferenças entre o saldo contábil e o saldo informado pela instituição financeira, inclusive aquelas decorrentes de eventos tempestivos ainda não registrados por uma das partes, sem altear indrevidamente a natureza das contas envolvidas.

Ano: 2026

Banca:

Quadrix

Órgão:

CREFONO - 1ª Região

Prova:

Quadrix - 2026 - CREFONO - 1ª Região - Contador |

Q3952211

Contabilidade Geral

Em consonância com a finalidade, a estrutura e o conteúdo informacional das demonstrações contábeis, julgue o item a seguir.

A reclassificação de passivo do longo para o curto prazo, motivada exclusivamente pela proximidade do vencimento, altera apenas a estrutura do balanço patrimonial, sem impacto no resultado ou no patrimônio líquido.