Questões de Concurso

Foram encontradas 36.230 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item a seguir, de acordo com a Resolução CFC n.º 1.374/2011, que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro.

A receita de vendas do ano corrente é um exemplo de informação contábil-financeira relevante que apresenta tanto valor preditivo quanto valor confirmatório.

Julgue o item a seguir, de acordo com a Resolução CFC n.º 1.374/2011, que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro.

A informação contábil-financeira só representará com fidedignidade um fenômeno econômico se a forma legal desse fenômeno econômico for colocada em primazia sobre a sua substância econômica.

Julgue o item a seguir, de acordo com a Resolução CFC n.º 1.374/2011, que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro.

Uma utilidade da informação contábil-financeira é permitir que investidores e credores avaliem se as suas expectativas, em termos de retorno, serão atendidas, devendo tal avaliação ser feita por meio da análise das perspectivas associadas aos fluxos de caixa futuros de entrada para a entidade em que se pretende fazer o investimento.

Julgue o item a seguir, de acordo com a Resolução CFC n.º 1.374/2011, que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro.

A base de mensuração aplicável aos estoques, quando se pretende conhecer o gasto necessário para se fazer a reposição dos referidos ativos, é denominada de valor presente.

Julgue o item a seguir, de acordo com a Resolução CFC n.º 1.374/2011, que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro.

O aumento de valor de elementos registrados no ativo e a redução de valor de elementos registrados no passivo darão origem a receitas, desde que resultem em aumentos no valor do patrimônio líquido e não tenham relação com a contribuição proporcionada à entidade pelos detentores dos instrumentos patrimoniais.

Com base nessa situação hipotética, julgue o seguinte item.

Em 31/12/20X1, a Delta S.A. deverá realizar os seguintes lançamentos contábeis relativamente aos pagamentos.

débito — IR a pagar (passivo) — $ 500

crédito — a disponibilidades — $ 500

Com base nessa situação hipotética, julgue o seguinte item.

Em 31/12/20X1, a Delta S.A. deverá realizar os seguintes lançamentos contábeis relativamente ao IR no mês.

débito — imposto de renda — $ 500

crédito — imposto de renda a pagar (obrigações fiscais) — $ 500

Com base nessa situação hipotética, julgue o seguinte item.

Em 31/12/20X1, a Delta S.A. deverá realizar os seguintes lançamentos contábeis relativamente à parcela do incentivo fiscal inclusa no pagamento.

débito — investimentos por incentivos fiscais — $ 90 (ativo não circulante)

crédito — a redutora da despesa de IR (demonstração do resultado) — $ 90

Com base nas disposições da Lei n.º 6.404/1976, julgue o item subsequente.

A conta ajustes de avaliação patrimonial, integrante do patrimônio líquido, justifica-se em função do regime de competência.

Com base nas disposições da Lei n.º 6.404/1976, julgue o item subsequente.

A referida legislação rege a contabilidade de todas as entidades privadas que atuam no território brasileiro.

I. O registro de despesas no âmbito educacional admite a classificação das contas conforme o plano de contas, gerando relatórios gerenciais.

II. A elaboração de balancetes periódicos para acompanhar despesas com manutenção de equipamentos favorece a análise de custos.

III. A adoção de taxas variáveis vinculadas ao fornecimento de merenda escolar segue normas de arrecadação definidas por padrão contábil oficial.

IV. A execução orçamentária no ambiente educacional revela operações financeiras livres de registro contábil.

Está CORRETO o que se afirma em:

I. No Modelo de Preço de Transferência Baseado em Custo Total Realizado (Full Cost), o bem/serviço é transferido pelo valor resultante do somatório dos custos totais incorridos (fixos e variáveis) dividido pelo volume de produção de um determinado período (custeio por absorção).

II. No Modelo de Preço de Transferência Baseado em Negociação entre os Gestores, o bem/serviço é transferido pelo preço vigente no mercado, que pode ser um preço médio.

III. No Modelo de Preço de Transferência Baseado em Custo de Oportunidade, o preço do bem/serviço transferido estruturase a partir da premissa de que deveria refletir o valor do benefício possível de ser auferido na melhor alternativa econômica de obtenção dos insumos demandados.

Está correto o que se afirma em

Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.

Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

• Preço de aquisição: R$ 500.000,00; • Imposto de importação: R$ 50.000,00 (não recuperável); • Preparação do local: R$ 100.000,00; • Custo com materiais consumido na realização de testes de funcionamento: R$ 50.000,00; • Honorários dos técnicos que realizaram os testes: R$ 60.000,00; • Vida útil estimada: 10 anos; • Valor residual: R$ 100.000,00.

De acordo com a NBC TG 27 (R4) - ATIVO IMOBILIZADO, o custo da máquina, ou seja, o valor contábil de registro inicial desse imobilizado, será de

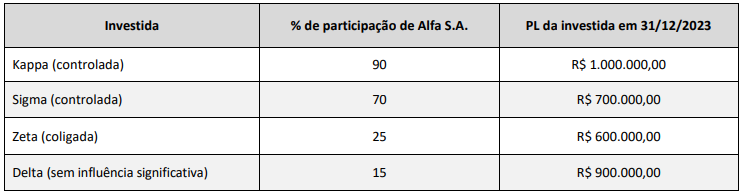

Com base exclusivamente nas informações acima, o montante registrado na conta de participação de acionistas não controladores no balanço consolidado da investidora Alfa S.A. em 31/12/2023 deverá ser de

1. Empréstimos a pagar após 12 meses. 2. Contas a receber em 5 meses. 3. Contas a pagar em 3 meses. 4. Imóveis para uso por 10 anos.

( )Ativo Circulante. ( )Ativo Não Circulante. ( ) Passivo Circulante. ( ) Passivo Não Circulante.

A relação correta, na ordem apresentada, é

A empresa ABC S.A. comprou materiais, em agosto de X1, com a finalidade de utilizá-los em suas atividades.

O pagamento foi realizado em novembro de X1, e os materiais foram utilizados na prestação de serviços em setembro de X1.

Esses materiais devem ser reconhecidos como despesa no mês de

• Caixa e equivalentes de caixa: R$ 100.000,00; • Empréstimos a pagar de curto prazo: R$ 250.000,00; • Financiamentos a pagar de longo prazo: R$ 330.000,00; • Imobilizado: R$ 450.000,00; • Intangível: R$ 320.000,00; • Estoques: R$ 250.000,00; • Capital Social: R$ 540.000,00.

Com base nesses saldos, o valor do ativo não circulante da empresa é

Na data da compra foi acordado com o fornecedor que o pagamento seria realizado por Pix e, em decorrência, o hotel obteve uma redução de 5% sobre o preço original.

Assinale a opção que indica a contrapartida da diminuição de R$ 38.000,00 na conta “Disponibilidades”, nas demonstrações contábeis do hotel.