Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 95.157 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Auxiliar Legislativo |

Q3401902

Português

Partindo do trecho abaixo, desenvolvendo as orações

subordinadas reduzidas, encontraremos a sentença:

“Aprendi com as primaveras a deixar-me cortar e a voltar sempre inteira.” (Cecília Meireles)

“Aprendi com as primaveras a deixar-me cortar e a voltar sempre inteira.” (Cecília Meireles)

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Auxiliar Legislativo |

Q3401901

Português

Texto associado

Você se sente estressado e sobrecarregado com

muita frequência? Isso pode ter relação com o consumo de

redes sociais. Segundo pesquisadores, reduzir o uso em pelo

menos 30 minutos por dia já faz muita diferença: melhora a

saúde mental, a satisfação e o comprometimento no

trabalho.

Os resultados do estudo, realizado pelo Centro de

Pesquisa e Tratamento de Saúde Mental da Universidade de

Ruhr, na Alemanha, e pelo Centro Alemão de Saúde Mental,

foram publicados este mês no periódico Behaviour &

Information Technology.

As redes sociais se tornaram parte da vida de muitas

pessoas. Entretanto, alguns trabalhos já mostraram que

interagir por meio delas tem um impacto negativo na saúde

mental, fazendo com que os usuários temam perder algo

importante quando não estão online.

"Suspeitamos que as pessoas tendem a usar as redes

sociais para gerar emoções positivas que estão ausentes em

sua vida cotidiana, especialmente quando se sentem

sobrecarregadas", explica a professora Julia Brailovskaia,

autora do estudo.

Um total de 166 pessoas participaram, todas

trabalhando em diversos setores. Os integrantes, que

gastavam pelo menos 35 minutos por dia em uso de redes

sociais não relacionados ao trabalho, foram aleatoriamente

divididos em dois grupos. Um não alterou seus hábitos de

redes sociais. O outro reduziu o tempo gasto nessas redes

em 30 minutos diários durante sete dias.

Todos preencheram vários questionários online antes

do início do experimento, no dia seguinte ao início e uma

semana depois, fornecendo informações sobre sua carga de

trabalho, satisfação no trabalho, comprometimento, saúde

mental, níveis de estresse e comportamentos indicativos de

uso viciante de redes sociais.

"Mesmo após esse curto período de tempo, o grupo

que passou 30 minutos diários a menos em redes sociais

melhorou significativamente sua satisfação no trabalho e

saúde mental", destaca Julia. Os participantes desse grupo

se sentiram menos sobrecarregados e estavam mais

comprometidos no trabalho do que o grupo de controle,

segundo os resultados.

Os efeitos duraram pelo menos uma semana após o

término do experimento. Alguns participantes continuaram

reduzindo o uso diário de redes sociais após uma semana.

Os pesquisadores presumem que, reduzindo o uso de

redes sociais, os participantes tiveram mais tempo para

realizar suas tarefas, resultando em menor sensação de

sobrecarga e maior foco. Tais resultados estão alinhados

com pesquisas anteriores feitas pelo grupo, que

relacionaram redução do consumo diário de redes sociais

com melhora da saúde mental.

(Fonte: PRONIN, Tatiana. Dr. Jairo Bouer — adaptado.)

No texto, a vírgula em “Todos preencheram vários

questionários online antes do início do experimento, no dia

seguinte ao início e uma semana depois [...]” está

empregada com a finalidade de separar:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Auxiliar Legislativo |

Q3401900

Português

Texto associado

Você se sente estressado e sobrecarregado com

muita frequência? Isso pode ter relação com o consumo de

redes sociais. Segundo pesquisadores, reduzir o uso em pelo

menos 30 minutos por dia já faz muita diferença: melhora a

saúde mental, a satisfação e o comprometimento no

trabalho.

Os resultados do estudo, realizado pelo Centro de

Pesquisa e Tratamento de Saúde Mental da Universidade de

Ruhr, na Alemanha, e pelo Centro Alemão de Saúde Mental,

foram publicados este mês no periódico Behaviour &

Information Technology.

As redes sociais se tornaram parte da vida de muitas

pessoas. Entretanto, alguns trabalhos já mostraram que

interagir por meio delas tem um impacto negativo na saúde

mental, fazendo com que os usuários temam perder algo

importante quando não estão online.

"Suspeitamos que as pessoas tendem a usar as redes

sociais para gerar emoções positivas que estão ausentes em

sua vida cotidiana, especialmente quando se sentem

sobrecarregadas", explica a professora Julia Brailovskaia,

autora do estudo.

Um total de 166 pessoas participaram, todas

trabalhando em diversos setores. Os integrantes, que

gastavam pelo menos 35 minutos por dia em uso de redes

sociais não relacionados ao trabalho, foram aleatoriamente

divididos em dois grupos. Um não alterou seus hábitos de

redes sociais. O outro reduziu o tempo gasto nessas redes

em 30 minutos diários durante sete dias.

Todos preencheram vários questionários online antes

do início do experimento, no dia seguinte ao início e uma

semana depois, fornecendo informações sobre sua carga de

trabalho, satisfação no trabalho, comprometimento, saúde

mental, níveis de estresse e comportamentos indicativos de

uso viciante de redes sociais.

"Mesmo após esse curto período de tempo, o grupo

que passou 30 minutos diários a menos em redes sociais

melhorou significativamente sua satisfação no trabalho e

saúde mental", destaca Julia. Os participantes desse grupo

se sentiram menos sobrecarregados e estavam mais

comprometidos no trabalho do que o grupo de controle,

segundo os resultados.

Os efeitos duraram pelo menos uma semana após o

término do experimento. Alguns participantes continuaram

reduzindo o uso diário de redes sociais após uma semana.

Os pesquisadores presumem que, reduzindo o uso de

redes sociais, os participantes tiveram mais tempo para

realizar suas tarefas, resultando em menor sensação de

sobrecarga e maior foco. Tais resultados estão alinhados

com pesquisas anteriores feitas pelo grupo, que

relacionaram redução do consumo diário de redes sociais

com melhora da saúde mental.

(Fonte: PRONIN, Tatiana. Dr. Jairo Bouer — adaptado.)

Sem prejuízo dos sentidos e da correção gramatical do

trecho “Os pesquisadores presumem que, reduzindo o uso

de redes sociais, os participantes tiveram mais tempo para

realizar suas tarefas, resultando em menor sensação de

sobrecarga e maior foco” (último parágrafo):

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Auxiliar Legislativo |

Q3401899

Português

Texto associado

Você se sente estressado e sobrecarregado com

muita frequência? Isso pode ter relação com o consumo de

redes sociais. Segundo pesquisadores, reduzir o uso em pelo

menos 30 minutos por dia já faz muita diferença: melhora a

saúde mental, a satisfação e o comprometimento no

trabalho.

Os resultados do estudo, realizado pelo Centro de

Pesquisa e Tratamento de Saúde Mental da Universidade de

Ruhr, na Alemanha, e pelo Centro Alemão de Saúde Mental,

foram publicados este mês no periódico Behaviour &

Information Technology.

As redes sociais se tornaram parte da vida de muitas

pessoas. Entretanto, alguns trabalhos já mostraram que

interagir por meio delas tem um impacto negativo na saúde

mental, fazendo com que os usuários temam perder algo

importante quando não estão online.

"Suspeitamos que as pessoas tendem a usar as redes

sociais para gerar emoções positivas que estão ausentes em

sua vida cotidiana, especialmente quando se sentem

sobrecarregadas", explica a professora Julia Brailovskaia,

autora do estudo.

Um total de 166 pessoas participaram, todas

trabalhando em diversos setores. Os integrantes, que

gastavam pelo menos 35 minutos por dia em uso de redes

sociais não relacionados ao trabalho, foram aleatoriamente

divididos em dois grupos. Um não alterou seus hábitos de

redes sociais. O outro reduziu o tempo gasto nessas redes

em 30 minutos diários durante sete dias.

Todos preencheram vários questionários online antes

do início do experimento, no dia seguinte ao início e uma

semana depois, fornecendo informações sobre sua carga de

trabalho, satisfação no trabalho, comprometimento, saúde

mental, níveis de estresse e comportamentos indicativos de

uso viciante de redes sociais.

"Mesmo após esse curto período de tempo, o grupo

que passou 30 minutos diários a menos em redes sociais

melhorou significativamente sua satisfação no trabalho e

saúde mental", destaca Julia. Os participantes desse grupo

se sentiram menos sobrecarregados e estavam mais

comprometidos no trabalho do que o grupo de controle,

segundo os resultados.

Os efeitos duraram pelo menos uma semana após o

término do experimento. Alguns participantes continuaram

reduzindo o uso diário de redes sociais após uma semana.

Os pesquisadores presumem que, reduzindo o uso de

redes sociais, os participantes tiveram mais tempo para

realizar suas tarefas, resultando em menor sensação de

sobrecarga e maior foco. Tais resultados estão alinhados

com pesquisas anteriores feitas pelo grupo, que

relacionaram redução do consumo diário de redes sociais

com melhora da saúde mental.

(Fonte: PRONIN, Tatiana. Dr. Jairo Bouer — adaptado.)

Em: “[...] alguns trabalhos já mostraram que interagir por

meio delas [...]” (3º parágrafo), o vocábulo sublinhado

refere-se a:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Auxiliar Legislativo |

Q3401898

Português

Texto associado

Você se sente estressado e sobrecarregado com

muita frequência? Isso pode ter relação com o consumo de

redes sociais. Segundo pesquisadores, reduzir o uso em pelo

menos 30 minutos por dia já faz muita diferença: melhora a

saúde mental, a satisfação e o comprometimento no

trabalho.

Os resultados do estudo, realizado pelo Centro de

Pesquisa e Tratamento de Saúde Mental da Universidade de

Ruhr, na Alemanha, e pelo Centro Alemão de Saúde Mental,

foram publicados este mês no periódico Behaviour &

Information Technology.

As redes sociais se tornaram parte da vida de muitas

pessoas. Entretanto, alguns trabalhos já mostraram que

interagir por meio delas tem um impacto negativo na saúde

mental, fazendo com que os usuários temam perder algo

importante quando não estão online.

"Suspeitamos que as pessoas tendem a usar as redes

sociais para gerar emoções positivas que estão ausentes em

sua vida cotidiana, especialmente quando se sentem

sobrecarregadas", explica a professora Julia Brailovskaia,

autora do estudo.

Um total de 166 pessoas participaram, todas

trabalhando em diversos setores. Os integrantes, que

gastavam pelo menos 35 minutos por dia em uso de redes

sociais não relacionados ao trabalho, foram aleatoriamente

divididos em dois grupos. Um não alterou seus hábitos de

redes sociais. O outro reduziu o tempo gasto nessas redes

em 30 minutos diários durante sete dias.

Todos preencheram vários questionários online antes

do início do experimento, no dia seguinte ao início e uma

semana depois, fornecendo informações sobre sua carga de

trabalho, satisfação no trabalho, comprometimento, saúde

mental, níveis de estresse e comportamentos indicativos de

uso viciante de redes sociais.

"Mesmo após esse curto período de tempo, o grupo

que passou 30 minutos diários a menos em redes sociais

melhorou significativamente sua satisfação no trabalho e

saúde mental", destaca Julia. Os participantes desse grupo

se sentiram menos sobrecarregados e estavam mais

comprometidos no trabalho do que o grupo de controle,

segundo os resultados.

Os efeitos duraram pelo menos uma semana após o

término do experimento. Alguns participantes continuaram

reduzindo o uso diário de redes sociais após uma semana.

Os pesquisadores presumem que, reduzindo o uso de

redes sociais, os participantes tiveram mais tempo para

realizar suas tarefas, resultando em menor sensação de

sobrecarga e maior foco. Tais resultados estão alinhados

com pesquisas anteriores feitas pelo grupo, que

relacionaram redução do consumo diário de redes sociais

com melhora da saúde mental.

(Fonte: PRONIN, Tatiana. Dr. Jairo Bouer — adaptado.)

A supressão da(s) vírgula(s) altera o sentido do seguinte

fragmento retirado do texto:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Auxiliar Legislativo |

Q3401897

Português

Texto associado

Você se sente estressado e sobrecarregado com

muita frequência? Isso pode ter relação com o consumo de

redes sociais. Segundo pesquisadores, reduzir o uso em pelo

menos 30 minutos por dia já faz muita diferença: melhora a

saúde mental, a satisfação e o comprometimento no

trabalho.

Os resultados do estudo, realizado pelo Centro de

Pesquisa e Tratamento de Saúde Mental da Universidade de

Ruhr, na Alemanha, e pelo Centro Alemão de Saúde Mental,

foram publicados este mês no periódico Behaviour &

Information Technology.

As redes sociais se tornaram parte da vida de muitas

pessoas. Entretanto, alguns trabalhos já mostraram que

interagir por meio delas tem um impacto negativo na saúde

mental, fazendo com que os usuários temam perder algo

importante quando não estão online.

"Suspeitamos que as pessoas tendem a usar as redes

sociais para gerar emoções positivas que estão ausentes em

sua vida cotidiana, especialmente quando se sentem

sobrecarregadas", explica a professora Julia Brailovskaia,

autora do estudo.

Um total de 166 pessoas participaram, todas

trabalhando em diversos setores. Os integrantes, que

gastavam pelo menos 35 minutos por dia em uso de redes

sociais não relacionados ao trabalho, foram aleatoriamente

divididos em dois grupos. Um não alterou seus hábitos de

redes sociais. O outro reduziu o tempo gasto nessas redes

em 30 minutos diários durante sete dias.

Todos preencheram vários questionários online antes

do início do experimento, no dia seguinte ao início e uma

semana depois, fornecendo informações sobre sua carga de

trabalho, satisfação no trabalho, comprometimento, saúde

mental, níveis de estresse e comportamentos indicativos de

uso viciante de redes sociais.

"Mesmo após esse curto período de tempo, o grupo

que passou 30 minutos diários a menos em redes sociais

melhorou significativamente sua satisfação no trabalho e

saúde mental", destaca Julia. Os participantes desse grupo

se sentiram menos sobrecarregados e estavam mais

comprometidos no trabalho do que o grupo de controle,

segundo os resultados.

Os efeitos duraram pelo menos uma semana após o

término do experimento. Alguns participantes continuaram

reduzindo o uso diário de redes sociais após uma semana.

Os pesquisadores presumem que, reduzindo o uso de

redes sociais, os participantes tiveram mais tempo para

realizar suas tarefas, resultando em menor sensação de

sobrecarga e maior foco. Tais resultados estão alinhados

com pesquisas anteriores feitas pelo grupo, que

relacionaram redução do consumo diário de redes sociais

com melhora da saúde mental.

(Fonte: PRONIN, Tatiana. Dr. Jairo Bouer — adaptado.)

Em “Entretanto, alguns trabalhos já mostraram que

interagir por meio delas tem um impacto negativo na saúde

mental, fazendo com que os usuários temam perder algo

importante quando não estão online.”, o valor do termo

destacado é:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Auxiliar Legislativo |

Q3401896

Português

Texto associado

Você se sente estressado e sobrecarregado com

muita frequência? Isso pode ter relação com o consumo de

redes sociais. Segundo pesquisadores, reduzir o uso em pelo

menos 30 minutos por dia já faz muita diferença: melhora a

saúde mental, a satisfação e o comprometimento no

trabalho.

Os resultados do estudo, realizado pelo Centro de

Pesquisa e Tratamento de Saúde Mental da Universidade de

Ruhr, na Alemanha, e pelo Centro Alemão de Saúde Mental,

foram publicados este mês no periódico Behaviour &

Information Technology.

As redes sociais se tornaram parte da vida de muitas

pessoas. Entretanto, alguns trabalhos já mostraram que

interagir por meio delas tem um impacto negativo na saúde

mental, fazendo com que os usuários temam perder algo

importante quando não estão online.

"Suspeitamos que as pessoas tendem a usar as redes

sociais para gerar emoções positivas que estão ausentes em

sua vida cotidiana, especialmente quando se sentem

sobrecarregadas", explica a professora Julia Brailovskaia,

autora do estudo.

Um total de 166 pessoas participaram, todas

trabalhando em diversos setores. Os integrantes, que

gastavam pelo menos 35 minutos por dia em uso de redes

sociais não relacionados ao trabalho, foram aleatoriamente

divididos em dois grupos. Um não alterou seus hábitos de

redes sociais. O outro reduziu o tempo gasto nessas redes

em 30 minutos diários durante sete dias.

Todos preencheram vários questionários online antes

do início do experimento, no dia seguinte ao início e uma

semana depois, fornecendo informações sobre sua carga de

trabalho, satisfação no trabalho, comprometimento, saúde

mental, níveis de estresse e comportamentos indicativos de

uso viciante de redes sociais.

"Mesmo após esse curto período de tempo, o grupo

que passou 30 minutos diários a menos em redes sociais

melhorou significativamente sua satisfação no trabalho e

saúde mental", destaca Julia. Os participantes desse grupo

se sentiram menos sobrecarregados e estavam mais

comprometidos no trabalho do que o grupo de controle,

segundo os resultados.

Os efeitos duraram pelo menos uma semana após o

término do experimento. Alguns participantes continuaram

reduzindo o uso diário de redes sociais após uma semana.

Os pesquisadores presumem que, reduzindo o uso de

redes sociais, os participantes tiveram mais tempo para

realizar suas tarefas, resultando em menor sensação de

sobrecarga e maior foco. Tais resultados estão alinhados

com pesquisas anteriores feitas pelo grupo, que

relacionaram redução do consumo diário de redes sociais

com melhora da saúde mental.

(Fonte: PRONIN, Tatiana. Dr. Jairo Bouer — adaptado.)

A respeito da estrutura e da forma como a linguagem está

organizada no texto, marcar C para as afirmativas Certas, E

para as Erradas e, após, assinalar a alternativa que apresenta

a sequência CORRETA:

( ) Ocorre uma interação direta entre autora e leitor, por meio do emprego de um questionamento dirigido diretamente a ele, com utilização do pronome de tratamento “você”.

( ) O quinto parágrafo do texto traz informações com relação ao estudo realizado: número total e características dos participantes, bem como sobre a divisão deles em dois grupos para a realização da pesquisa.

( ) Os três últimos parágrafos tratam dos resultados do estudo, havendo também a interpretação deles pelos pesquisadores envolvidos e as implicações dos achados da pesquisa para a realização de investigações futuras.

( ) Ocorre uma interação direta entre autora e leitor, por meio do emprego de um questionamento dirigido diretamente a ele, com utilização do pronome de tratamento “você”.

( ) O quinto parágrafo do texto traz informações com relação ao estudo realizado: número total e características dos participantes, bem como sobre a divisão deles em dois grupos para a realização da pesquisa.

( ) Os três últimos parágrafos tratam dos resultados do estudo, havendo também a interpretação deles pelos pesquisadores envolvidos e as implicações dos achados da pesquisa para a realização de investigações futuras.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Auxiliar Legislativo |

Q3401895

Português

Texto associado

Você se sente estressado e sobrecarregado com

muita frequência? Isso pode ter relação com o consumo de

redes sociais. Segundo pesquisadores, reduzir o uso em pelo

menos 30 minutos por dia já faz muita diferença: melhora a

saúde mental, a satisfação e o comprometimento no

trabalho.

Os resultados do estudo, realizado pelo Centro de

Pesquisa e Tratamento de Saúde Mental da Universidade de

Ruhr, na Alemanha, e pelo Centro Alemão de Saúde Mental,

foram publicados este mês no periódico Behaviour &

Information Technology.

As redes sociais se tornaram parte da vida de muitas

pessoas. Entretanto, alguns trabalhos já mostraram que

interagir por meio delas tem um impacto negativo na saúde

mental, fazendo com que os usuários temam perder algo

importante quando não estão online.

"Suspeitamos que as pessoas tendem a usar as redes

sociais para gerar emoções positivas que estão ausentes em

sua vida cotidiana, especialmente quando se sentem

sobrecarregadas", explica a professora Julia Brailovskaia,

autora do estudo.

Um total de 166 pessoas participaram, todas

trabalhando em diversos setores. Os integrantes, que

gastavam pelo menos 35 minutos por dia em uso de redes

sociais não relacionados ao trabalho, foram aleatoriamente

divididos em dois grupos. Um não alterou seus hábitos de

redes sociais. O outro reduziu o tempo gasto nessas redes

em 30 minutos diários durante sete dias.

Todos preencheram vários questionários online antes

do início do experimento, no dia seguinte ao início e uma

semana depois, fornecendo informações sobre sua carga de

trabalho, satisfação no trabalho, comprometimento, saúde

mental, níveis de estresse e comportamentos indicativos de

uso viciante de redes sociais.

"Mesmo após esse curto período de tempo, o grupo

que passou 30 minutos diários a menos em redes sociais

melhorou significativamente sua satisfação no trabalho e

saúde mental", destaca Julia. Os participantes desse grupo

se sentiram menos sobrecarregados e estavam mais

comprometidos no trabalho do que o grupo de controle,

segundo os resultados.

Os efeitos duraram pelo menos uma semana após o

término do experimento. Alguns participantes continuaram

reduzindo o uso diário de redes sociais após uma semana.

Os pesquisadores presumem que, reduzindo o uso de

redes sociais, os participantes tiveram mais tempo para

realizar suas tarefas, resultando em menor sensação de

sobrecarga e maior foco. Tais resultados estão alinhados

com pesquisas anteriores feitas pelo grupo, que

relacionaram redução do consumo diário de redes sociais

com melhora da saúde mental.

(Fonte: PRONIN, Tatiana. Dr. Jairo Bouer — adaptado.)

De acordo com as ideias expressas no texto, é INCORRETO

afirmar que:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400366

Contabilidade Pública

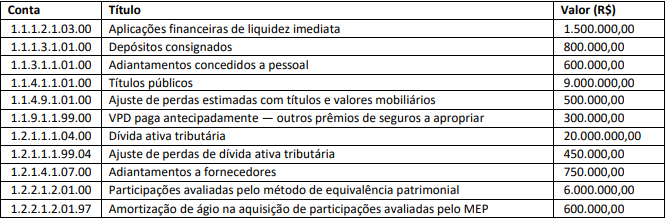

Em 31/12/2022, uma determinada entidade do setor público apresentou as seguintes informações, as quais foram

extraídas do sistema contábil da entidade:

Com base nas informações apresentadas, é CORRETO afirmar que o valor total do ativo não circulante nessa data foi de:

Com base nas informações apresentadas, é CORRETO afirmar que o valor total do ativo não circulante nessa data foi de:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400365

Contabilidade Pública

Sobre o encerramento de contas de controle da dívida

ativa, analisar os itens abaixo:

I. As contas de controle de dívida ativa visam acompanhar o processo de inscrição e execução ao longo de determinado exercício.

II. No órgão ou entidade de origem de crédito deverão ser encerrados os valores dos créditos que já foram inscritos ou tiveram a inscrição rejeitada.

III. Os órgãos ou unidades competentes para inscrição deverão zerar os saldos já executados e permanecerão registrados os créditos ainda pendentes de análise sobre a inscrição definitiva e os valores inscritos e ainda não recebidos.

Está(ão) CORRETO(S):

I. As contas de controle de dívida ativa visam acompanhar o processo de inscrição e execução ao longo de determinado exercício.

II. No órgão ou entidade de origem de crédito deverão ser encerrados os valores dos créditos que já foram inscritos ou tiveram a inscrição rejeitada.

III. Os órgãos ou unidades competentes para inscrição deverão zerar os saldos já executados e permanecerão registrados os créditos ainda pendentes de análise sobre a inscrição definitiva e os valores inscritos e ainda não recebidos.

Está(ão) CORRETO(S):

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400364

Contabilidade Geral

A respeito da Norma Brasileira de Contabilidade relativa

às operações de arrendamento mercantil, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

( ) O arrendamento se classifica como arrendamento operacional ou arrendamento financeiro.

( ) No arrendamento operacional, o arrendador deve reconhecer os custos, incluindo a depreciação, incorridos na realização da receita de arrendamento como despesa.

( ) O arrendador deve fornecer explicação qualitativa e quantitativa sobre as alterações significativas no valor contábil do investimento líquido em arrendamentos operacionais.

( ) O arrendamento se classifica como arrendamento operacional ou arrendamento financeiro.

( ) No arrendamento operacional, o arrendador deve reconhecer os custos, incluindo a depreciação, incorridos na realização da receita de arrendamento como despesa.

( ) O arrendador deve fornecer explicação qualitativa e quantitativa sobre as alterações significativas no valor contábil do investimento líquido em arrendamentos operacionais.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400363

Auditoria

Considerando-se que os procedimentos de auditoria são

um aglomerado de técnicas utilizadas para encontrar as

evidências que respaldem a opinião do auditor sobre as

demonstrações contábeis, numerar a 2ª coluna de acordo

com a 1ª e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

(1) Inspeção de documentos.

(2) Contagem física.

(3) Confirmação externa.

( ) Utilizado para confirmar bens, direitos e obrigações da empresa em poder de terceiros.

( ) Utilizado para averiguar de forma física o bem declarado no ativo das demonstrações contábeis.

( ) Utilizado para averiguar os comprovantes dos lançamentos contábeis do ativo, passivo e contas de resultado.

(1) Inspeção de documentos.

(2) Contagem física.

(3) Confirmação externa.

( ) Utilizado para confirmar bens, direitos e obrigações da empresa em poder de terceiros.

( ) Utilizado para averiguar de forma física o bem declarado no ativo das demonstrações contábeis.

( ) Utilizado para averiguar os comprovantes dos lançamentos contábeis do ativo, passivo e contas de resultado.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400362

Análise de Balanços

Os indicadores, quando calculados, abordam

informações do ativo e do passivo de uma empresa, seja de

curto ou longo prazo. Assim, numerar a 2ª coluna de acordo

com a 1ª e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

(1) Liquidez corrente.

(2) Liquidez seca.

(3) Liquidez imediata.

( ) Para seu cálculo, não se considera o ativo como um todo. Considera-se apenas o valor das disponibilidades.

( ) Para seu cálculo, não se considera o ativo como um todo. Desconsidera-se o valor dos estoques.

( ) Em sua análise, apresenta o quanto tem de ativo circulante para cada 1 real de passivo circulante.

( ) Em sua análise, demonstra o percentual de obrigações da empresa no curto prazo que podem ser pagas imediatamente.

(1) Liquidez corrente.

(2) Liquidez seca.

(3) Liquidez imediata.

( ) Para seu cálculo, não se considera o ativo como um todo. Considera-se apenas o valor das disponibilidades.

( ) Para seu cálculo, não se considera o ativo como um todo. Desconsidera-se o valor dos estoques.

( ) Em sua análise, apresenta o quanto tem de ativo circulante para cada 1 real de passivo circulante.

( ) Em sua análise, demonstra o percentual de obrigações da empresa no curto prazo que podem ser pagas imediatamente.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400361

Contabilidade Geral

Sobre a Demonstração de Lucros ou Prejuízos

Acumulados, é CORRETO afirmar que:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400360

Contabilidade Geral

No Balanço Patrimonial, temos as contas retificadoras

que permitem ajustar os saldos de grupos de contas dentro

do balanço. São contas retificadoras dentro do Balanço

Patrimonial:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400359

Legislação Municipal

Sobre a arrecadação dos tributos, em conformidade com

a Lei Municipal nº 2.112/2002 — Código Tributário do

Município, ela será feita por meio de:

I. Boca de cofre.

II. Cobrança amigável.

III. Rifa.

IV. Mediante ação executiva.

Estão CORRETOS:

I. Boca de cofre.

II. Cobrança amigável.

III. Rifa.

IV. Mediante ação executiva.

Estão CORRETOS:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400358

Direito Tributário

Sobre a imunidade ao pagamento dos impostos

municipais, em concordância com a Lei Municipal

nº 2.112/2002 — Código Tributário do Município, marcar C

para as afirmativas Certas, E para as Erradas e, após,

assinalar a alternativa que apresenta a sequência CORRETA:

( ) Estabelecimentos de entretenimento.

( ) Indústria automobilística.

( ) Templos de qualquer culto.

( ) Bens e serviços da União e Estado.

( ) Estabelecimentos de entretenimento.

( ) Indústria automobilística.

( ) Templos de qualquer culto.

( ) Bens e serviços da União e Estado.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400357

Regimento Interno

No que diz respeito ao procedimento incompatível com

o decoro parlamentar, de acordo com a Resolução

nº 002/2015 — Regime Interno da Câmara Municipal de

Vereadores, marcar C para as afirmativas Certas, E para as

Erradas e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

( ) Respeito à Mesa Diretora e prática de atos que abrangem à dignidade de seus membros.

( ) Comportamento glorificador ou decente capaz de honrar a dignidade do Poder Legislativo do Município.

( ) Uso, em discursos ou em pareceres, de expressões ofensivas a membros do Legislativo Municipal.

( ) Respeito à Mesa Diretora e prática de atos que abrangem à dignidade de seus membros.

( ) Comportamento glorificador ou decente capaz de honrar a dignidade do Poder Legislativo do Município.

( ) Uso, em discursos ou em pareceres, de expressões ofensivas a membros do Legislativo Municipal.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400356

Regimento Interno

No que diz respeito às comissões permanentes,

temporárias e externas, baseando-se na Resolução

Municipal nº 002/2015 — Regime Interno da Câmara

Municipal de Vereadores, assinalar as alternativas que

preenche as lacunas abaixo CORRETAMENTE:

As comissões _____________ são os órgãos de representação da Câmara em atos e solenidades a que deva comparecer e se extinguem com o cumprimento de sua missão.

As comissões _____________ são os órgãos normais de estudo da matéria submetida a apreciação da Câmara.

As comissões _____________ são os órgãos constituídos para estudos especializados, para inquéritos ou investigações especiais ou ainda, para representação da Câmara, no período de recesso parlamentar, e terão a duração prefixada nas resoluções que as constituírem.

As comissões _____________ são os órgãos de representação da Câmara em atos e solenidades a que deva comparecer e se extinguem com o cumprimento de sua missão.

As comissões _____________ são os órgãos normais de estudo da matéria submetida a apreciação da Câmara.

As comissões _____________ são os órgãos constituídos para estudos especializados, para inquéritos ou investigações especiais ou ainda, para representação da Câmara, no período de recesso parlamentar, e terão a duração prefixada nas resoluções que as constituírem.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400355

Legislação dos Municípios do Estado do Rio Grande do Sul

Em relação aos deveres e proibições dos servidores, em

conformidade com a Lei Municipal nº 1.363/1991 — Regime

Jurídico dos Servidores Públicos do Município, numerar a 2ª

coluna de acordo com a 1ª e, após, assinalar a alternativa

que apresenta a sequência CORRETA:

(1) Deveres.

(2) Proibições.

( ) Recusar fé a documentos públicos.

( ) Representar contra a ilegalidade, omissão ou abuso de poder.

( ) Praticar usura sob qualquer de suas formas.

( ) Promover manifestação de apreço ou desapreço no recinto da repartição.

(1) Deveres.

(2) Proibições.

( ) Recusar fé a documentos públicos.

( ) Representar contra a ilegalidade, omissão ou abuso de poder.

( ) Praticar usura sob qualquer de suas formas.

( ) Promover manifestação de apreço ou desapreço no recinto da repartição.