Questões de Concurso

Para tribunal de contas e controladoria

Foram encontradas 49.739 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Tendo em vista as relações entre câmbio, moeda e política econômica, julgue os itens a seguir.

I Se a economia adota o regime de câmbio flutuante, uma expansão dos salários nominais aumenta a taxa de juros de equilíbrio.

II No regime de câmbio flutuante, a expansão dos salários nominais não altera o produto de equilíbrio.

III No regime de câmbio fixo, o aumento nos salários nominais reduz o produto de equilíbrio.

IV No regime de câmbio fixo, elevações nos salários nominais reduzem as exportações líquidas.

Assinale a opção correta.

Uma economia tem as seguintes características monetárias:

papel moeda em poder do público: 300 unidades;

reserva bancária: 100 unidades;

depósitos à vista em bancos comerciais: 2.000 unidades.

Nessa economia, o valor do multiplicador monetário é igual a

Julgue os itens a seguir, considerando a classificação microeconômica dos bens.

I Se a curva de demanda é positivamente inclinada, então o bem é denominado bem inferior.

II Se o efeito renda é maior que o efeito substituição, então o bem é denominado bem de Giffen.

III Se a elasticidade-preço da demanda for negativa, os bens são complementares.

IV Para bens com demandas lineares, a elasticidade-preço da demanda é constante.

Estão certos apenas os itens

A respeito dos resultados clássicos de microeconomia, julgue os itens seguintes.

I Sob concorrência perfeita, o custo marginal é igual à receita marginal, sendo a última independente do preço de mercado.

II Preços relativos de produtos não influenciam na determinação da demanda do consumidor.

III Em concorrência monopolística, a renda do consumidor é a variável relevante para descrever as escolhas de demanda do consumidor.

IV Multiplicando-se todos os preços da economia por um escalar a > 0, a demanda do consumidor não se altera.

Assinale a opção correta.

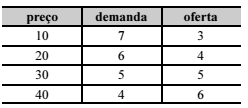

Para um mercado hipotético, que opera em concorrência perfeita, as quantidades demandadas e ofertadas bem como os respectivos preços, em unidades monetárias (UM), estão descritos na tabela a seguir.

Com relação a essa economia, assinale a opção correta.

Autoridade fazendária lavrou termo de inscrição de dívida ativa contendo apenas os seguintes dados: nome do devedor, quantia devida, data da inscrição e número do processo administrativo do qual se originou.

De acordo com o CTN, o termo deveria conter, ainda, obrigatoriamente,

Considerando o disposto no Decreto n.º 3.000/1999 e na Instrução Normativa RFB n.º 971/2009, julgue os itens a seguir.

I Incide IR na fonte nos rendimentos de serviços profissionais creditados ou pagos de pessoa jurídica a pessoa jurídica que realize consultoria ou serviços médicos.

II Os serviços de propaganda e publicidade prestados por pessoa jurídica para pessoa jurídica não estão sujeitos à retenção de IR na fonte.

III A intermitência do serviço prestado descaracteriza a continuidade da cessão de mão de obra necessária para a retenção previdenciária sobre a fatura de prestação de serviço.

IV A retenção previdenciária não é necessária na prestação exclusiva de serviço profissional regulamentado por lei federal, desde que prestado diretamente pelos sócios, sem a utilização de empregados.

Estão certos apenas os itens

A respeito do Estatuto Nacional da Microempresa e Empresa de Pequeno Porte (Lei Complementar n.º 123/2006) e do imposto sobre serviços de qualquer natureza (ISSQN), conforme a Lei Complementar n.º 116/2003, julgue os itens a seguir.

I O contribuinte do ISSQN é o tomador do serviço.

II Considera-se estabelecimento prestador do ISSQN a sede da unidade econômica.

III É incabível a retenção na fonte do ISSQN a microempresas e empresas de pequeno porte sujeitas à tributação do Simples Nacional por valores mensais fixos.

IV A diferença entre a alíquota utilizada e a efetivamente apurada nas retenções de ISSQN por microempresas e empresas de pequeno porte deverá ser recolhida por guia de recolhimento do município.

Estão certos apenas os itens

Aberta a sucessão após o falecimento de Eriberto, foram verificadas, antes da sentença de partilha, dívidas oriundas do não pagamento de IPVA referente a veículo de propriedade de Eriberto, com fato gerador posterior ao óbito, e do não recolhimento do imposto de renda (IR) referente ao período anterior a sua morte.

Nessa situação hipotética, conforme o disposto no Código Tributário Nacional (CTN),

Determinada entidade religiosa presta serviços de batismo e casamento, revende artigos religiosos produzidos por uma fábrica e vende artesanato sacro produzido pelos membros da entidade. Além disso, a entidade tem, além do imóvel onde funciona o templo, outros imóveis cuja renda é revertida à composição do patrimônio da entidade.

Nessa situação hipotética, a imunidade religiosa relativa ao pagamento de impostos

Após regular processo administrativo, determinado auditor tributário aplicou multa a contribuinte, em decorrência do não recolhimento de imposto. O valor da multa corresponde ao dobro do montante não recolhido com base em previsão legal.

Nessa situação hipotética,