Questões de Concurso Público Câmara de Campo Limpo Paulista - SP 2018 para Controlador Interno

Foram encontradas 60 questões

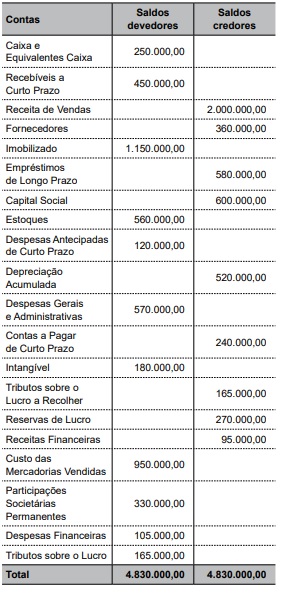

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

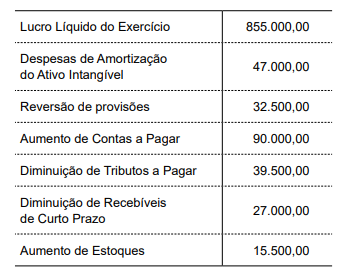

A Demonstração dos Fluxos de Caixa é uma demonstração obrigatória segundo a Lei nº 6.404/76 e a Norma Brasileira de Contabilidade TG 26 (R4) do Conselho Federal de Contabilidade. Os fluxos de caixa das atividades operacionais podem ser obtidos pelo método direto ou indireto. São dadas, em R$, s as seguintes informações em relação a uma determinada companhia no ano de 2017:

Com essas informações, é possível concluir que o fluxo

de caixa das atividades operacionais da companhia citada

no exercício de 2017 representou uma entrada líquida de

recursos equivalente, em R$, a