Questões de Concurso Público Prefeitura de Nova Iguaçu - RJ 2025 para Auditor Municipal de Controle Interno

Foram encontradas 50 questões

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236439

Auditoria Governamental

A implantação de um sistema de controle interno municipal tem por finalidade sistematizar e implementar as práticas de

todos os envolvidos na administração, visando ao cumprimento dos princípios fundamentais da administração pública. O

sistema de controle interno busca verificar a pertinência e a eficiência dos controles realizados pelos diversos setores da

administração. Por sua vez, a auditoria de controle interno tem atribuições bem mais amplas e, por isso, deve estar atenta

aos fundamentos legais e técnicos da contabilidade pública. A esse respeito, analise as afirmativas a seguir.

I. Dentre os objetivos da contabilidade pública, descortina-se a necessidade de evidenciar, com qualidade, os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público, o que torna imprescindível a elaboração de um plano de contas com abrangência nacional, que obriga todos os entes federativos e todos os poderes. Esse plano apresenta metodologia, estrutura, regras, conceitos e funcionalidades que possibilitam a obtenção de dados que atendam aos diversos usuários da informação contábil.

II. O objetivo da elaboração e da divulgação da informação contábil é disponibilizar informações para fins de prestação de contas, de responsabilização (accountability) e para tomada de decisão. As características qualitativas das informações contábeis são atributos que as tornam úteis para os usuários.

III. Quanto aos aspectos conceituais do que sejam características qualitativas das informações contábeis, tem-se que ela é integrada e funciona em conjunto com as características quantitativas. Na prática, talvez não seja possível alcançar todas as características qualitativas e, nesse caso, um equilíbrio ou compensação entre algumas delas poderá ser necessário.

Está correto o que se afirma em

I. Dentre os objetivos da contabilidade pública, descortina-se a necessidade de evidenciar, com qualidade, os fenômenos patrimoniais e a busca por um tratamento contábil padronizado dos atos e fatos administrativos no âmbito do setor público, o que torna imprescindível a elaboração de um plano de contas com abrangência nacional, que obriga todos os entes federativos e todos os poderes. Esse plano apresenta metodologia, estrutura, regras, conceitos e funcionalidades que possibilitam a obtenção de dados que atendam aos diversos usuários da informação contábil.

II. O objetivo da elaboração e da divulgação da informação contábil é disponibilizar informações para fins de prestação de contas, de responsabilização (accountability) e para tomada de decisão. As características qualitativas das informações contábeis são atributos que as tornam úteis para os usuários.

III. Quanto aos aspectos conceituais do que sejam características qualitativas das informações contábeis, tem-se que ela é integrada e funciona em conjunto com as características quantitativas. Na prática, talvez não seja possível alcançar todas as características qualitativas e, nesse caso, um equilíbrio ou compensação entre algumas delas poderá ser necessário.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236440

Direito Financeiro

Na administração pública, entende-se por ciclo orçamentário a sequência de fases ou etapas que compõem o processo orçamentário. De forma geral, o ciclo orçamentário é composto das seguintes fases: elaboração da proposta; apreciação legislativa;

execução; controle; e avaliação. Pode ser entendido, também, como período em que se processam as atividades típicas do

orçamento público, desde a concepção até a avaliação final. Observa-se que as atividades de controle fazem parte do ciclo

orçamentário. Portanto, servidores públicos que exercem atribuições de controle interno, bem como auditores de controle

interno, devem estar cientes da importância desse ciclo e dos instrumentos de planejamento público que lhe são inerentes,

sobre os quais NÃO é correto afirmar que:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236441

Contabilidade Pública

Considere que os servidores de determinada prefeitura municipal estão com dificuldades de compreender os procedimentos

necessários e legais a serem adotados na arrecadação da receita orçamentária. O chefe do Poder Executivo, preocupado com

a situação, determinou que os auditores municipais de controle interno efetuassem uma avaliação, a fim de sanar as dúvidas

e sugerir procedimentos que auxiliassem os servidores na condução das atividades diárias em relação às providências a

serem adotadas na arrecadação. Após uma avaliação diagnóstica, os auditores concluíram que o maior problema estava

relacionado às fases da receita pública, especificamente quanto ao momento do registro da receita orçamentária. Após os

devidos esclarecimentos, é correto afirmar que o registro da receita orçamentária deverá ser efetuado na fase de:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236442

Contabilidade Pública

O auditor de controle interno de determinado município, ao executar suas atribuições de verificação, acompanhamento e

providências para correção dos atos administrativos e de gestão fiscal produzidos pelos órgãos e autoridades no âmbito do

Poder Executivo Municipal, observou que alguns créditos tributários e não tributários em favor da Fazenda Pública, não

recebidos no prazo para pagamento definido em lei, após apuração de certeza e liquidez, foram erroneamente inscritos. A

fim de efetuar a devida correção, o auditor esclareceu que a correta inscrição deverá ser em:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236443

Auditoria Governamental

Preocupados em fazer com que o sistema de controle interno municipal cumpra sua real função na administração e para que

o órgão de controle interno cumpra suas metas, os servidores públicos, responsáveis pelo controle interno de determinado

município, elaboraram uma lista contendo tudo o que estaria sujeito à verificação direta do órgão de controle interno. Alguns

itens da referida lista se encontram relacionados a seguir; analise-os.

I. Sistemas administrativos e operacionais utilizados na gestão orçamentária, financeira, patrimonial, operacional e de pessoal.

II. Execução dos planos, programas, projetos e atividades que envolvam aplicação de recursos públicos.

III. Aplicação dos recursos do erário municipal transferidos a entidades públicas ou privadas.

IV. Contratos firmados por gestores públicos com entidades públicas ou privadas para prestação de serviços, execução de obras e fornecimento de materiais.

V. Exclusivamente procedimentos de dispensas ou inexigibilidades de processos licitatórios para aquisição de bens e serviços.

VI. Instrumentos e sistemas de guarda e conservação dos bens e do patrimônio público municipal.

VII. Atos administrativos que resultem em direitos para o poder público municipal, sendo dispensados os atos que resultem em obrigações.

VIII.Arrecadação, restituição e renúncias de receitas de tributos da competência do município, do estado e da União.

Considerando que a Auditoria de Controle Interno municipal efetuou uma correta avaliação, certamente ela apontou que alguns dos itens listados anteriormente apresentam equívocos. Assinale a alternativa em que se encontram relacionados os itens INCORRETOS.

I. Sistemas administrativos e operacionais utilizados na gestão orçamentária, financeira, patrimonial, operacional e de pessoal.

II. Execução dos planos, programas, projetos e atividades que envolvam aplicação de recursos públicos.

III. Aplicação dos recursos do erário municipal transferidos a entidades públicas ou privadas.

IV. Contratos firmados por gestores públicos com entidades públicas ou privadas para prestação de serviços, execução de obras e fornecimento de materiais.

V. Exclusivamente procedimentos de dispensas ou inexigibilidades de processos licitatórios para aquisição de bens e serviços.

VI. Instrumentos e sistemas de guarda e conservação dos bens e do patrimônio público municipal.

VII. Atos administrativos que resultem em direitos para o poder público municipal, sendo dispensados os atos que resultem em obrigações.

VIII.Arrecadação, restituição e renúncias de receitas de tributos da competência do município, do estado e da União.

Considerando que a Auditoria de Controle Interno municipal efetuou uma correta avaliação, certamente ela apontou que alguns dos itens listados anteriormente apresentam equívocos. Assinale a alternativa em que se encontram relacionados os itens INCORRETOS.

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236444

Auditoria Governamental

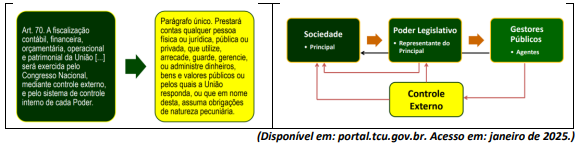

O auditor de controle interno municipal deverá compreender plenamente os aspectos legais e infralegais inerentes ao

controle externo, especialmente no que se refere à Constituição Federal de 1988 e à Lei Orgânica do Tribunal de Contas da

União (TCU). Assim, tendo em vista a figura a seguir e, ainda, sobre o controle interno e controle externo da administração

pública, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Auditoria interna é parte do sistema de controle interno da organização, mas não é sua a responsabilidade pelos controles internos; essa responsabilidade é dos gestores.

( ) Não se deve confundir o controle interno administrativo com o órgão ou unidade de controle interno ou de auditoria interna, cuja função é avaliar a qualidade dos outros controles implantados pelos gestores.

( ) A responsabilidade das unidades/órgãos de controle ou auditoria interna é avaliar a consistência, a qualidade e a suficiência dos controles internos implantados pelos gestores.

( ) Órgãos ou unidades de controle interno não são unidades administrativas, haja vista estarem incumbidos, exclusivamente, de prestar apoio às atividades de controle externo exercidas pelos Tribunais de Contas.

A sequência está correta em

( ) Auditoria interna é parte do sistema de controle interno da organização, mas não é sua a responsabilidade pelos controles internos; essa responsabilidade é dos gestores.

( ) Não se deve confundir o controle interno administrativo com o órgão ou unidade de controle interno ou de auditoria interna, cuja função é avaliar a qualidade dos outros controles implantados pelos gestores.

( ) A responsabilidade das unidades/órgãos de controle ou auditoria interna é avaliar a consistência, a qualidade e a suficiência dos controles internos implantados pelos gestores.

( ) Órgãos ou unidades de controle interno não são unidades administrativas, haja vista estarem incumbidos, exclusivamente, de prestar apoio às atividades de controle externo exercidas pelos Tribunais de Contas.

A sequência está correta em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

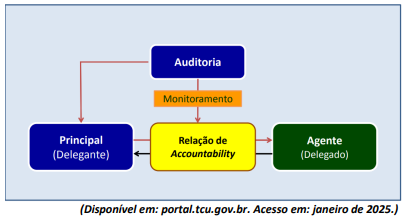

Q3236445

Auditoria Governamental

O “conflito de agência” aparece quando o bem-estar de uma parte (denominada principal) depende das decisões tomadas por outra parte (denominada agente). “Agente” é a parte responsável pela gestão do patrimônio do “principal”. O “agente” recebe uma delegação de recursos e de poderes, e tem, por dever dessa delegação, que gerenciar tais recursos e exercer tais poderes mediante estratégias e ações para atingir objetivos, com uma obrigação constante de prestar contas para quem lhe fez a delegação. Tendo por base a figura e os conceitos disponibilizados e devidamente explicados anteriormente, quanto ao sistema de controle governamental – visão geral; criação e atribuições; e formas de controle interno e de auditoria de controle interno, analise as afirmativas a seguir.

I. O “conflito de agência” influenciou decisivamente o surgimento das funções de controle interno e de auditoria, bem como o desenvolvimento dessas funções como instrumentos de monitoramento das relações de accountability (responsabilização), sobretudo em função de distanciamento entre o “principal” e o gestor do patrimônio, do crescimento econômico, do patrimônio administrado, do aumento da complexidade e da regulação dos negócios.

II. Auditoria é um instrumento de governança para reduzir “conflitos de agência”. É um mecanismo do “agente”, não do “principal”.

III. Na administração pública, o “principal”, ao fazer uma delegação de recursos e de poderes, busca na confirmação de um terceiro (controlador interno e auditor de controle interno), que deve agir de forma independente e imparcial, a asseguração de que tais recursos estão sendo geridos mediante estratégias e ações adequadas para atingir os objetivos regularmente estabelecidos.

Está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236446

Auditoria Governamental

O Modelo de Três Linhas, do Institute of Internal Auditors-IIA, ajuda as organizações a identificarem estruturas e processos que

melhor auxiliam no atingimento dos objetivos e facilitam uma forte governança e gerenciamento de riscos. A auditoria interna

presta avaliação e assessoria independentes e objetivas sobre adequação e eficácia da governança e do gerenciamento de

riscos. Isso é feito através da aplicação competente de processos sistemáticos e disciplinados, expertise e conhecimentos. Tício

atuará como auditor na HJK Indústria e Comércio S.A. e buscará estabelecer a independência da auditoria interna em relação a

responsabilidades da gestão, que é fundamental para sua objetividade, autoridade e credibilidade, por meio das seguintes

ações/fatores descritos no Modelo de Três Linhas, EXCETO:

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236447

Legislação dos Municípios do Estado do Rio de Janeiro

Rafael foi recentemente aprovado em concurso público promovido pelo município de Nova Iguaçu, sendo lotado na

SEMCONGER. Em conversa com um colega servidor atuante em outra secretaria, Rafael recebeu as seguintes informações

sobre a documentação fiscal do município; analise-as.

I. Os LIFs – Livros Fiscais, no caso de prestadores de serviço com mais de um estabelecimento, deverão ser escriturados, separado e individualmente, de forma distinta, para cada um dos estabelecimentos.

II. O regime constitucional da imunidade tributária e a benesse municipal da isenção fiscal dispensam a autenticação, o uso, a escrituração, a exibição e a conservação de LIFs – Livros Fiscais.

III. As NTFs –Notas Fiscais são de uso dispensado, entre outros, para os seguintes contribuintes que tenham por objeto a prestação de serviço sob forma de pessoa jurídica: delegadas, autorizadas, permissionárias e concessionárias de serviços públicos.

IV. A emissão da NTF – Nota Fiscal, após o seu prazo de validade, não é motivo para que seja considerada inidônea.

Tendo em vista o disposto na Lei Complementar nº 3.411/2002, está correto o que se afirma em

I. Os LIFs – Livros Fiscais, no caso de prestadores de serviço com mais de um estabelecimento, deverão ser escriturados, separado e individualmente, de forma distinta, para cada um dos estabelecimentos.

II. O regime constitucional da imunidade tributária e a benesse municipal da isenção fiscal dispensam a autenticação, o uso, a escrituração, a exibição e a conservação de LIFs – Livros Fiscais.

III. As NTFs –Notas Fiscais são de uso dispensado, entre outros, para os seguintes contribuintes que tenham por objeto a prestação de serviço sob forma de pessoa jurídica: delegadas, autorizadas, permissionárias e concessionárias de serviços públicos.

IV. A emissão da NTF – Nota Fiscal, após o seu prazo de validade, não é motivo para que seja considerada inidônea.

Tendo em vista o disposto na Lei Complementar nº 3.411/2002, está correto o que se afirma em

Ano: 2025

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Nova Iguaçu - RJ

Prova:

Instituto Consulplan - 2025 - Prefeitura de Nova Iguaçu - RJ - Auditor Municipal de Controle Interno |

Q3236448

Legislação dos Municípios do Estado do Rio de Janeiro

A instituição XYZ, estabelecida no município de Nova Iguaçu, foi notificada a apresentar à Secretaria responsável, informações

fiscais sobre os serviços prestados, intermediados e tomados relacionados ao Imposto sobre Serviços de Qualquer Natureza, nos

termos do que dispõe o Código Tributário do Município de Nova Iguaçu – Lei Complementar nº 3.411/2002 a respeito das declarações fiscais. Sobre o caso hipotético narrado, assinale a afirmativa correta.