Questões de Concurso Público CRC-RJ 2023 para Contador

Foram encontradas 10 questões

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Provas:

Instituto Consulplan - 2023 - CRC-RJ - Advogado

|

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288414

Contabilidade Geral

De acordo com a Resolução CFC nº 1.640/2021, que dispõe sobre as prerrogativas profissionais de que trata o Art. 25 do

Decreto-Lei nº 9.295/1946, são atribuições privativas dos profissionais da contabilidade, EXCETO:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288580

Contabilidade Geral

As leis que regulamentam a distribuição de dividendos nas empresas de capital aberto datam desde 1976, quando a Lei

nº 6.404/1976, em seus Arts. 202 e 204, tratou de indicar a base de cálculo e os percentuais a serem distribuídos. Posteriormente, a Lei nº 10.303/2001 também legislou sobre o assunto, no que tange aos lucros que algumas empresas retinham

indefinidamente. Além delas, a Lei nº 6.404/1976 também trouxe novidades a respeito do valor a ser distribuído aos sócios,

a título de dividendos. É possível afirmar que a proposta de realização dos lucros acumulados no final do período, de acordo

com a Lei nº 6.404/1976,

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288581

Contabilidade Geral

Segundo o Art. 30 da Lei nº 6.404/1976, as companhias não podem negociar com as próprias ações. Entretanto, a negociação é

admissível em alguns casos, por exemplo: (i) nas operações de resgate, reembolso ou amortização previstas em lei; (ii) na alienação

das ações adquiridas e mantidas em tesouraria; (iii) na compra quando, resolvida a redução do capital mediante restituição, em

dinheiro, de parte do valor das ações, o preço destas em bolsa for inferior ou igual à importância que deve ser restituída. Diante do

exposto, considere a seguinte situação hipotética: uma empresa tem, no final de um exercício social, os seguintes saldos nas contas

do patrimônio líquido:

• Capital social R$ 1.000,00 • Reserva legal R$ 500,00 • Reserva estatutária R$ 800,00 • Reserva de lucros R$ 700,00

O valor máximo que a empresa pode comprar das próprias cotas, para permanência em tesouraria, é:

• Capital social R$ 1.000,00 • Reserva legal R$ 500,00 • Reserva estatutária R$ 800,00 • Reserva de lucros R$ 700,00

O valor máximo que a empresa pode comprar das próprias cotas, para permanência em tesouraria, é:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288587

Contabilidade Geral

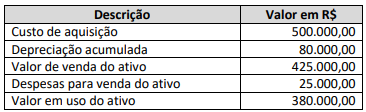

A NBC TSP 10 – Redução ao Valor Recuperável de Ativos Geradores de Caixa, define redução ao valor recuperável como perda de

benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução do valor

devido à depreciação. A redução ao valor recuperável reflete, portanto, o declínio na utilidade do ativo para a entidade que o

controla. A administração do Conselho Regional de Contabilidade do Estado do Rio de Janeiro deseja avaliar a necessidade de

redução ao valor recuperável de um dos seus ativos; assim, apresentou as seguintes informações para avaliação:

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CRC-RJ

Prova:

Instituto Consulplan - 2023 - CRC-RJ - Contador |

Q2288592

Contabilidade Geral

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade (NBC TSP)

08 – Ativo Intangível, estabelece os tratamentos contábeis para o ativo intangível das entidades do setor público, de forma que os

usuários das demonstrações contábeis possam analisar informações consistentes acerca deste item do ativo não circulante. O

Conselho Regional de Contabilidade do Estado do Rio de Janeiro deseja adquirir separadamente um ativo intangível. O gestor do

CRC-RJ chamou o contador geral e o questionou sobre o custo do ativo intangível quando adquirido separadamente. O contador

respondeu corretamente que o custo de um ativo intangível adquirido separadamente deverá incluir: