Questões de Concurso Público Prefeitura de União de Minas - MG 2024 para Analista Fiscal

Foram encontradas 30 questões

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de União de Minas - MG

Prova:

HL - 2024 - Prefeitura de União de Minas - MG - Analista Fiscal |

Q3380870

Direito Tributário

A Constituição Federal de 1988 conferiu aos municípios

competência para instituir tributos e a receita municipal

depende fortemente da capacidade arrecadatória da gestão

municipal para o custeio das despesas públicas locais. A

gestão municipal tem a incumbência de cobrar:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de União de Minas - MG

Prova:

HL - 2024 - Prefeitura de União de Minas - MG - Analista Fiscal |

Q3380871

Direito Tributário

Uma fonte de recursos para muitos municípios é a

transferência voluntária da União mediante convênio ou

contrato. No entanto, essa transferência é vedada quando

não há uma boa gestão tributária.

Segundo a Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), a boa gestão tributária municipal ocorre quando:

Segundo a Lei de Responsabilidade Fiscal (Lei Complementar nº 101/2000), a boa gestão tributária municipal ocorre quando:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de União de Minas - MG

Prova:

HL - 2024 - Prefeitura de União de Minas - MG - Analista Fiscal |

Q3380872

Administração Pública

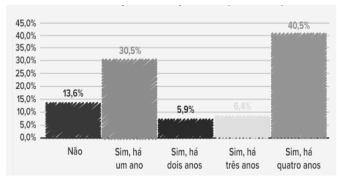

Pesquisa realizada pelo TCU anotou que, cerca de 37%

dos municípios responderam que não há procedimentos

para atualização do valor venal dos imóveis vinculados aos

contribuintes de IPTU, tal como demonstra o gráfico.

(Fonte: Brasil. Tribunal de Contas da União. 10 passos para

aprimoramento da gestão tributária / Tribunal de Contas da

União. – Brasília : TCU, 2022. 64 p.)

(Fonte: Brasil. Tribunal de Contas da União. 10 passos para

aprimoramento da gestão tributária / Tribunal de Contas da

União. – Brasília : TCU, 2022. 64 p.)

A gestão municipal precisa conhecer e saber utilizar o instrumento para a atualização do valor venal dos imóveis, como base para a correção do cálculo do IPTU com equidade, que é:

(Fonte: Brasil. Tribunal de Contas da União. 10 passos para

aprimoramento da gestão tributária / Tribunal de Contas da

União. – Brasília : TCU, 2022. 64 p.)

A gestão municipal precisa conhecer e saber utilizar o instrumento para a atualização do valor venal dos imóveis, como base para a correção do cálculo do IPTU com equidade, que é:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de União de Minas - MG

Prova:

HL - 2024 - Prefeitura de União de Minas - MG - Analista Fiscal |

Q3380873

Direito Tributário

O Imposto sobre Serviços - ISS -, pelo volume potencial

que representa, uma vez que está vinculado à

movimentação da economia local, deve representar a

principal fonte de receita tributária do município.

Cabe a gestão municipal, por meio de sua máquina de arrecadação e de fiscalização direcionar, os esforços para a formalização da atividade econômica e a respectiva ampliação das receitas de ISS, realizando ações recomendadas pelos órgãos parceiros federais e estaduais que recomendam:

Cabe a gestão municipal, por meio de sua máquina de arrecadação e de fiscalização direcionar, os esforços para a formalização da atividade econômica e a respectiva ampliação das receitas de ISS, realizando ações recomendadas pelos órgãos parceiros federais e estaduais que recomendam:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de União de Minas - MG

Prova:

HL - 2024 - Prefeitura de União de Minas - MG - Analista Fiscal |

Q3380874

Direito Tributário

O imposto sobre a propriedade predial e territorial urbana,

de competência dos municípios, tem como fato gerador a

propriedade, o domínio útil ou a posse de bem imóvel por

natureza ou por acessão física, como definido na lei civil,

localizado na zona urbana do município, nos termos do

artigo 32 do Código Tributário Nacional (CTN).

Uma ação que cabe a gestão municipal, sem a qual não será possível realizar a cobrança do IPTU, é:

Uma ação que cabe a gestão municipal, sem a qual não será possível realizar a cobrança do IPTU, é:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de União de Minas - MG

Prova:

HL - 2024 - Prefeitura de União de Minas - MG - Analista Fiscal |

Q3380875

Direito Tributário

“A pessoa que tem a posse de um imóvel quer colocar

o IPTU no seu nome, achando que com isso se tornará

dono do imóvel e estará cumprindo com a sua

obrigação. O proprietário desse imóvel não quer deixar

de pagar o IPTU, pois deseja que seu nome continue

cadastrado nos registros da Secretaria de Fazenda do

Município. O proprietário poderia comprovar que é

proprietário, mas não iria pagar o IPTU pelo fato do

terreno ter sido invadido.”

Segundo o TCU, esse pensamento já está bem resolvido nos tribunais superiores, pois para o Superior Tribunal de Justiça (STJ), o dispositivo:

Segundo o TCU, esse pensamento já está bem resolvido nos tribunais superiores, pois para o Superior Tribunal de Justiça (STJ), o dispositivo:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de União de Minas - MG

Prova:

HL - 2024 - Prefeitura de União de Minas - MG - Analista Fiscal |

Q3380876

Direito Tributário

Sobre a cobrança do Imposto de Transmissão de Bens

Imóveis - ITBI - no caso de existir um imóvel localizado no

Município A, que pertence a um proprietário domiciliado no

Município B e com o comprador domiciliado em Município

C, o imposto ITBI será devido ao:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de União de Minas - MG

Prova:

HL - 2024 - Prefeitura de União de Minas - MG - Analista Fiscal |

Q3380877

Direito Tributário

Tributos os Impostos, as Taxas e as Contribuições de

Melhoria são denominadas e definidas no Código Tributário

Nacional – CTN, cujo domínio é crucial para a atuação junto

à tributação municipal. O CTN apresenta, por exemplo, a

denominação e a definição de:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de União de Minas - MG

Prova:

HL - 2024 - Prefeitura de União de Minas - MG - Analista Fiscal |

Q3380878

Direito Tributário

Algumas Leis são basilares para a ação do fiscal tributário

municipal, pois tratam de disciplinar e definir a forma de

implementação de impostos, taxas e contribuições que de

alguma maneira, perpassam pelo município, orientando sua

cobrança e fiscalização.

Este é o caso da Lei Complementar no 116, de 31 de Julho de 2003 que dispõe sobre:

Este é o caso da Lei Complementar no 116, de 31 de Julho de 2003 que dispõe sobre:

Ano: 2024

Banca:

HL

Órgão:

Prefeitura de União de Minas - MG

Prova:

HL - 2024 - Prefeitura de União de Minas - MG - Analista Fiscal |

Q3380879

Direito Tributário

A correta definição do objeto de trabalho do fiscal tributário

é dada pelo artigo 3o da Lei no 5.172/1966 - Código

Tributário Nacional – CTN, que define tributo como: