Questões de Concurso Público Prefeitura de Águas de Chapecó - SC 2025 para Controlador Interno

Foram encontradas 35 questões

De acordo com a Lei Complementar nº 55/2018, a Progressão por Mérito de 1% será concedida ao servidor municipal ocupante do cargo efetivo, no mês de maio de cada ano, que preencher os seguintes requisitos:

1. Obter percentual igual ou superior a 70% na avaliação de desempenho.

2. Participar de comissão ou grupo de trabalho por 6 meses consecutivos.

3. Exercer, em qualquer tempo, cargo de chefia, de assessoramento ou de direção.

4. Apresentar, no mínimo, 16 horas de cursos de aperfeiçoamento.

Assinale a alternativa que indica todas as afirmativas corretas.

A respeito dos conhecimentos sobre as disposições da Lei Orgânica do município de Águas de Chapecó, é correto afirmar que a fiscalização contábil, financeira, orçamentária, operacional e patrimonial do Município será exercida:

O empenho da despesa pública é a etapa em que o governo reserva o dinheiro que será pago quando o bem for entregue ou o serviço concluído. Isso ajuda o governo a organizar os gastos pelas diferentes áreas do governo, evitando que se gaste mais do que foi planejado.

Fonte: https://portaldatransparencia.gov.br/ entenda-a-gestao-publica/execucao-despesa-publica

A respeito dos conhecimentos sobre o empenho da despesa pública previstos na Lei nº 4.320/1964, é correto afirmar:

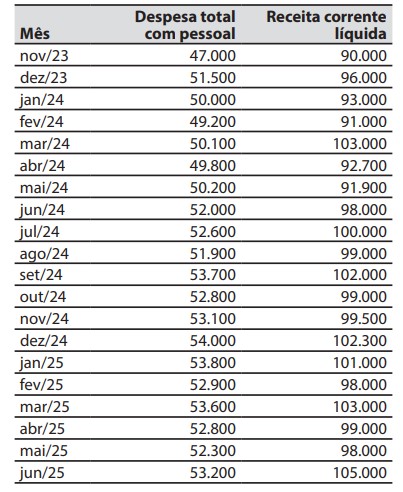

O demonstrativo abaixo apresenta a relação mensal da despesa total com pessoal do poder executivo de um município e a sua receita corrente líquida.

Ao examinar o demonstrativo, e de acordo com os conhecimentos previstos na Lei Complementar nº 101/2000 (Lei de Responsabilidade Fiscal), um controlador interno concluiu que o poder executivo do município, no mês de junho de 2025, apurou um percentual da despesa total com pessoal em relação à receita corrente líquida de:

Considere a seguinte situação hipotética:

Um município pretende criar uma autarquia municipal de trânsito, que será responsável pela gestão, fiscalização e regulamentação do tráfego de veículos e pedestres no âmbito do município.

Nesse caso, de acordo com os conhecimentos sobre Administração Pública previstos na Constituição Federal, para o município criar uma autarquia é necessário:

De acordo com a Lei nº 14.133/2021 (Lei de Licitações e Contratos Administrativos), são modalidades de licitação:

1. Concurso.

2. Maior desconto.

3. Diálogo competitivo.

4. Menor preço.

Assinale a alternativa que indica todas as afirmativas corretas.

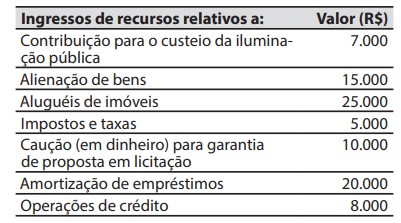

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos a ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas de capital é de:

O princípio orçamentário da Exclusividade está expresso na Constituição Federal e estabelece que a Lei Orçamentária Anual (LOA) não conterá dispositivo estranho à previsão da receita e à fixação da despesa. A determinação tem como objetivo restringir a LOA a temas relativos apenas ao orçamento público. Contudo, a própria Constituição Federal autoriza que na LOA constem temas, sem ferir o princípio orçamentário da Exclusividade, não restritos à previsão da receita e à fixação da despesa. Esses temas são as autorizações para:

1. Pagamento de despesas sem prévio empenho.

2. Abertura de créditos suplementares.

3. Contratação de operações de crédito.

4. Arrecadação de receitas de exercícios anteriores.

Assinale a alternativa que indica todas as afirmativas corretas.

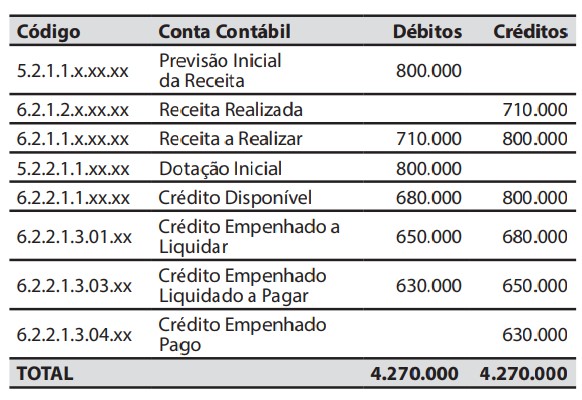

Para responder à questão, considere a seguinte relação de saldos nas contas contábeis com a posição em 30/11/2024 (valores em R$).

Durante o mês de dezembro de 2024 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 30.000.

2. Empenho, liquidação e pagamento de despesa com pessoal, no valor de R$ 15.000.

3. Consumo de materiais que estavam no estoque, no valor de R$ 20.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 10.000.

5. Recebimento de um equipamento hospitalar, em doação, no valor de R$ 25.000.

Considerando o Caso 1, no balanço orçamentário de 31/12/2024, o valor do resultado orçamentário do exercício foi de:

Para responder à questão, considere a seguinte relação de saldos nas contas contábeis com a posição em 30/11/2024 (valores em R$).

Durante o mês de dezembro de 2024 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 30.000.

2. Empenho, liquidação e pagamento de despesa com pessoal, no valor de R$ 15.000.

3. Consumo de materiais que estavam no estoque, no valor de R$ 20.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 10.000.

5. Recebimento de um equipamento hospitalar, em doação, no valor de R$ 25.000.

Considerando o Caso 1, em 31/12/2024, o valor total inscrito em restos a pagar foi de:

Para responder à questão, considere a seguinte relação de saldos nas contas contábeis com a posição em 30/11/2024 (valores em R$).

Durante o mês de dezembro de 2024 ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento de impostos, já previamente lançados, no valor de R$ 30.000.

2. Empenho, liquidação e pagamento de despesa com pessoal, no valor de R$ 15.000.

3. Consumo de materiais que estavam no estoque, no valor de R$ 20.000.

4. Pagamento de restos a pagar do exercício anterior, no valor de R$ 10.000.

5. Recebimento de um equipamento hospitalar, em doação, no valor de R$ 25.000.

Considerando o Caso 1, a respeito das operações ocorridas durante o mês de dezembro de 2024, é correto afirmar que:

A respeito dos conhecimentos sobre a repartição das receitas tributárias, é correto afirmar que pertencem aos municípios, 25% do produto da arrecadação do imposto:

De acordo com o manual de contabilidade aplicado ao setor público, há uma demonstração contábil que permite aos usuários avaliarem como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados. Tais informações são úteis para fornecer aos usuários das demonstrações contábeis informações para prestação de contas e responsabilização (accountability) e tomada de decisão.

Essa demonstração contábil é:

De acordo com o manual de contabilidade aplicado ao setor público, essa classificação tem como objetivo agrupar receitas que possuam as mesmas normas de aplicação na despesa. Em regra, reúne recursos oriundos de determinados códigos da classificação por natureza da receita orçamentária, conforme regras previamente estabelecidas.

Por meio do orçamento público, são associadas a determinadas despesas de forma a evidenciar os meios para atingir os objetivos públicos.

O conceito acima é o de classificação por:

Considere a seguinte situação hipotética: durante a execução de seu trabalho de auditoria nas demonstrações contábeis de uma entidade do setor público, um controlador interno identificou que a aquisição de um veículo foi, erroneamente, classificada em uma conta contábil de variação patrimonial diminutiva (e não em conta contábil do ativo imobilizado).

Como o valor da aquisição do veículo é relevante, o controlador interno apurou o montante e apontou em seu relatório de auditoria que: