Questões de Concurso Público Prefeitura de Riacho de Santo Antônio - PB 2025 para Fiscal de Tributos

Foram encontradas 40 questões

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644994

Raciocínio Lógico

Dada a proposição: “Financiei a casa própria e saí do aluguel”.

A partir deste contexto, analise as assertivas a seguir.

I- Não financiei a casa própria e não sai do aluguel.

II- Não financiei a casa própria ou não saí do aluguel.

III- Não é verdade que financiei a casa própria e saí do aluguel.

Está equivalente a negação da proposição dada, o que se afirma apenas em:

A partir deste contexto, analise as assertivas a seguir.

I- Não financiei a casa própria e não sai do aluguel.

II- Não financiei a casa própria ou não saí do aluguel.

III- Não é verdade que financiei a casa própria e saí do aluguel.

Está equivalente a negação da proposição dada, o que se afirma apenas em:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644995

Raciocínio Lógico

Qual o próximo termo na sequência: 2, 6, 18, 54, ... ?

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644996

Estatística

Considere o conjunto de dados: {5, 15, 10, 20, 5, 10, 5}. Qual das afirmações abaixo está CORRETA?

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644997

Raciocínio Lógico

Sabendo que “No dado cúbico padrão, a soma dos números em duas faces opostas é sempre igual a 7”.

A partir deste contexto, avalie as asserções a seguir e a relação proposta entre elas.

I- Em um dado padrão, a face com o número 2 é adjacente à face com o número 5.

PORQUE

II- Faces adjacentes em um cubo são aquelas que compartilham uma aresta.

A respeito dessas asserções, é CORRETO afirmar que:

A partir deste contexto, avalie as asserções a seguir e a relação proposta entre elas.

I- Em um dado padrão, a face com o número 2 é adjacente à face com o número 5.

PORQUE

II- Faces adjacentes em um cubo são aquelas que compartilham uma aresta.

A respeito dessas asserções, é CORRETO afirmar que:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Provas:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Bioquímico

|

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Enfermeiro |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Médico (Clínico Geral) |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fisioterapeuta |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Nutricionista |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Odontólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicopedagogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Psicólogo |

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Terapeuta Ocupacional |

Q3644998

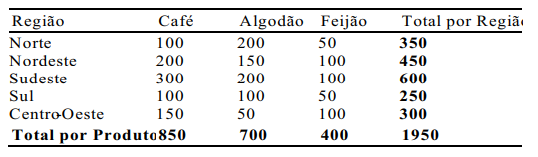

Matemática

A tabela abaixo representa as vendas trimestrais de três produtos (Café, Algodão e Feijão) em diferentes regiões do Brasil, com valores

em milhares de Reais.

A partir deste contexto, analise as assertivas a seguir.

I- A Região Sudeste contribuiu com mais de 30% do total de vendas de todos os produtos.

II- A soma das vendas do Algodão nas Regiões Norte e Sul é menor que a soma das vendas do Café nas Regiões Nordeste e Centro Oeste.

III- A diferença entre as vendas do Café e as vendas do Algodão no Nordeste é maior que a diferença entre as vendas do Algodão e as de vendas do Feijão na mesma região.

IV- Neste ano, se o Algodão tivesse um aumento de 10% nas vendas da Região Nordeste, ele superaria o total de vendas do Café na mesma região.

É CORRETO o que se afirma apenas em:

A partir deste contexto, analise as assertivas a seguir.

I- A Região Sudeste contribuiu com mais de 30% do total de vendas de todos os produtos.

II- A soma das vendas do Algodão nas Regiões Norte e Sul é menor que a soma das vendas do Café nas Regiões Nordeste e Centro Oeste.

III- A diferença entre as vendas do Café e as vendas do Algodão no Nordeste é maior que a diferença entre as vendas do Algodão e as de vendas do Feijão na mesma região.

IV- Neste ano, se o Algodão tivesse um aumento de 10% nas vendas da Região Nordeste, ele superaria o total de vendas do Café na mesma região.

É CORRETO o que se afirma apenas em:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645728

Direito Tributário

Texto associado

Considere o Texto 01 para responder à questão.

Texto 01 – O Shopping CenterGranville

O prefeito do Município de Nova Esperança sancionou a Lei Municipal nº 999/2023, que concede isenção do Imposto sobre a

Propriedade Predial e Territorial Urbana (IPTU) por 10 anos para o novo empreendimento Shopping Center Granville, alegando que

ele gerará 2.000 empregos e movimentará a economia local. A lei foi aprovada em dezembro de 2023 para valer a partir de janeiro de

2024. O shopping é de propriedade da empresa Empreendimentos Granville S.A., de capital aberto.

Fonte: CPCon

A respeito de isenção, princípios e competência tributária, analise os itens a seguir.

I- O Município é competente para dispor sobre isenção do IPTU.

II- A concessão específica e incondicional de isenção aparenta violar o princípio da isonomia.

III- A isenção, assim como a anistia, extingue o crédito tributário.

IV- O princípio da noventena não se aplica à fixação da base de cálculo do IPTU.

É CORRETO o que se afirma apenas em:

I- O Município é competente para dispor sobre isenção do IPTU.

II- A concessão específica e incondicional de isenção aparenta violar o princípio da isonomia.

III- A isenção, assim como a anistia, extingue o crédito tributário.

IV- O princípio da noventena não se aplica à fixação da base de cálculo do IPTU.

É CORRETO o que se afirma apenas em:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645729

Direito Tributário

Texto associado

Considere o Texto 01 para responder à questão.

Texto 01 – O Shopping CenterGranville

O prefeito do Município de Nova Esperança sancionou a Lei Municipal nº 999/2023, que concede isenção do Imposto sobre a

Propriedade Predial e Territorial Urbana (IPTU) por 10 anos para o novo empreendimento Shopping Center Granville, alegando que

ele gerará 2.000 empregos e movimentará a economia local. A lei foi aprovada em dezembro de 2023 para valer a partir de janeiro de

2024. O shopping é de propriedade da empresa Empreendimentos Granville S.A., de capital aberto.

Fonte: CPCon

Sobre a isenção de IPTU concedida ao Shopping Center Granville à luz da Lei de Responsabilidade Fiscal, é CORRETO afirmar que:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645730

Contabilidade Geral

Texto associado

Considere o Texto 01 para responder à questão.

Texto 01 – O Shopping CenterGranville

O prefeito do Município de Nova Esperança sancionou a Lei Municipal nº 999/2023, que concede isenção do Imposto sobre a

Propriedade Predial e Territorial Urbana (IPTU) por 10 anos para o novo empreendimento Shopping Center Granville, alegando que

ele gerará 2.000 empregos e movimentará a economia local. A lei foi aprovada em dezembro de 2023 para valer a partir de janeiro de

2024. O shopping é de propriedade da empresa Empreendimentos Granville S.A., de capital aberto.

Fonte: CPCon

A partir do contexto do Texto 01, sabendo que a empresa Empreendimentos Granville S.A. firmou compromisso relacionado às

atividades operacionais para receber o benefício fiscal, avalie as asserções a seguir e a relação proposta entre elas.

I- A empresa deve reconhecer a subvenção governamental recebida como receita ao longo do período confrontada com as despesas que pretende compensar, em base sistemática, desde que atendidas às condições do Pronunciamento Comitê de Pronunciamentos Contábeis (CPC) 07.

PORQUE

II- A subvenção governamental não pode ser creditada diretamente no patrimônio líquido.

A respeito dessas asserções, é CORRETO afirmar que:

I- A empresa deve reconhecer a subvenção governamental recebida como receita ao longo do período confrontada com as despesas que pretende compensar, em base sistemática, desde que atendidas às condições do Pronunciamento Comitê de Pronunciamentos Contábeis (CPC) 07.

PORQUE

II- A subvenção governamental não pode ser creditada diretamente no patrimônio líquido.

A respeito dessas asserções, é CORRETO afirmar que:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645731

Contabilidade Geral

Texto associado

Considere o Texto 01 para responder à questão.

Texto 01 – O Shopping CenterGranville

O prefeito do Município de Nova Esperança sancionou a Lei Municipal nº 999/2023, que concede isenção do Imposto sobre a

Propriedade Predial e Territorial Urbana (IPTU) por 10 anos para o novo empreendimento Shopping Center Granville, alegando que

ele gerará 2.000 empregos e movimentará a economia local. A lei foi aprovada em dezembro de 2023 para valer a partir de janeiro de

2024. O shopping é de propriedade da empresa Empreendimentos Granville S.A., de capital aberto.

Fonte: CPCon

A empresa Empreendimentos Granville S.A. deve apresentar uma demonstração que não é obrigatória para as sociedades de capital

fechado. Assim, esta demonstração financeira, segundo a Lei nº 6.404/1976, deve indicar:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645732

Direito Tributário

Texto associado

Considere o Texto 02 para responder à questão.

Texto 02 – A Reforma Tributária e o Município de Futurópolis

Com a promulgação da Emenda Constitucional nº 132/2023, que institui a Reforma Tributária, o Município de Futurópolis está em fase

de adaptação. A reforma criou o Imposto sobre Bens e Serviços (IBS), que substituirá, entre outros, o imposto sobre serviço de qualquer

natureza (ISS) municipal. A gestão do IBS será feita por um Comitê Gestor, e os recursos serão distribuídos aos municípios com base

no local do consumo (destinação). Posteriormente, foi publicada a Lei Complementar nº 214/2025, que regulamenta a transição e os

critérios de repartição do IBS.

Fonte: CPCon

A respeito da competência do Imposto Sobre Bens e Serviços, é CORRETO afirmar que ela:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645733

Direito Tributário

Texto associado

Considere o Texto 02 para responder à questão.

Texto 02 – A Reforma Tributária e o Município de Futurópolis

Com a promulgação da Emenda Constitucional nº 132/2023, que institui a Reforma Tributária, o Município de Futurópolis está em fase

de adaptação. A reforma criou o Imposto sobre Bens e Serviços (IBS), que substituirá, entre outros, o imposto sobre serviço de qualquer

natureza (ISS) municipal. A gestão do IBS será feita por um Comitê Gestor, e os recursos serão distribuídos aos municípios com base

no local do consumo (destinação). Posteriormente, foi publicada a Lei Complementar nº 214/2025, que regulamenta a transição e os

critérios de repartição do IBS.

Fonte: CPCon

A Lei Complementar nº 214/2025 trouxe obrigações aos entes federados. Ciente disso, analise os itens a seguir.

I- Os Municípios devem adaptar os sistemas autorizadores e aplicativos de emissão simplificada de documentos fiscais vigentes para utilização de leiaute padronizado, que permita aos contribuintes informar os dados relativos ao IBS e à Contribuição sobre Bens e Serviços (CBS), necessários à apuração desses tributos.

II- A partir de 1º de janeiro de 2030, os Estados ficam obrigados a autorizar seus contribuintes a emitir a Nota Fiscal de Serviços Eletrônica de padrão nacional (NFS-e) no ambiente nacional ou, na hipótese de possuir emissor próprio, compartilhar os documentos fiscais eletrônicos gerados, conforme leiaute padronizado, para o ambiente de dados nacional da NFS-e.

III- A União é obrigada a compartilhar os documentos fiscais eletrônicos, após a recepção, validação e autorização, com o ambiente nacional de uso comum do Comitê Gestor do IBS.

É CORRETO o que se afirma em:

I- Os Municípios devem adaptar os sistemas autorizadores e aplicativos de emissão simplificada de documentos fiscais vigentes para utilização de leiaute padronizado, que permita aos contribuintes informar os dados relativos ao IBS e à Contribuição sobre Bens e Serviços (CBS), necessários à apuração desses tributos.

II- A partir de 1º de janeiro de 2030, os Estados ficam obrigados a autorizar seus contribuintes a emitir a Nota Fiscal de Serviços Eletrônica de padrão nacional (NFS-e) no ambiente nacional ou, na hipótese de possuir emissor próprio, compartilhar os documentos fiscais eletrônicos gerados, conforme leiaute padronizado, para o ambiente de dados nacional da NFS-e.

III- A União é obrigada a compartilhar os documentos fiscais eletrônicos, após a recepção, validação e autorização, com o ambiente nacional de uso comum do Comitê Gestor do IBS.

É CORRETO o que se afirma em:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645734

Direito Tributário

Texto associado

Considere o Texto 02 para responder à questão.

Texto 02 – A Reforma Tributária e o Município de Futurópolis

Com a promulgação da Emenda Constitucional nº 132/2023, que institui a Reforma Tributária, o Município de Futurópolis está em fase

de adaptação. A reforma criou o Imposto sobre Bens e Serviços (IBS), que substituirá, entre outros, o imposto sobre serviço de qualquer

natureza (ISS) municipal. A gestão do IBS será feita por um Comitê Gestor, e os recursos serão distribuídos aos municípios com base

no local do consumo (destinação). Posteriormente, foi publicada a Lei Complementar nº 214/2025, que regulamenta a transição e os

critérios de repartição do IBS.

Fonte: CPCon

A respeito do local da operação do IBS, é CORRETO afirmar que ele é considerado:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645735

Direito Tributário

Texto associado

Considere o Texto 02 para responder à questão.

Texto 02 – A Reforma Tributária e o Município de Futurópolis

Com a promulgação da Emenda Constitucional nº 132/2023, que institui a Reforma Tributária, o Município de Futurópolis está em fase

de adaptação. A reforma criou o Imposto sobre Bens e Serviços (IBS), que substituirá, entre outros, o imposto sobre serviço de qualquer

natureza (ISS) municipal. A gestão do IBS será feita por um Comitê Gestor, e os recursos serão distribuídos aos municípios com base

no local do consumo (destinação). Posteriormente, foi publicada a Lei Complementar nº 214/2025, que regulamenta a transição e os

critérios de repartição do IBS.

Fonte: CPCon

Considerando os 10 passos para o aprimoramento da gestão tributária, para garantir que o Município de Futurópolis receba

integralmente os recursos do IBS a que tem direito, a administração municipal deverá:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645736

Direito Financeiro

Texto associado

Considere o Texto 02 para responder à questão.

Texto 02 – A Reforma Tributária e o Município de Futurópolis

Com a promulgação da Emenda Constitucional nº 132/2023, que institui a Reforma Tributária, o Município de Futurópolis está em fase

de adaptação. A reforma criou o Imposto sobre Bens e Serviços (IBS), que substituirá, entre outros, o imposto sobre serviço de qualquer

natureza (ISS) municipal. A gestão do IBS será feita por um Comitê Gestor, e os recursos serão distribuídos aos municípios com base

no local do consumo (destinação). Posteriormente, foi publicada a Lei Complementar nº 214/2025, que regulamenta a transição e os

critérios de repartição do IBS.

Fonte: CPCon

A partir do contexto do Texto 02 e à luz da Lei Complementar nº 101/2000, avalie as asserções a seguir e a relação proposta entre elas.

I- A lei de diretrizes orçamentárias – LDO – do Município de Futurópolis deverá conter Anexo de Riscos Fiscais, no qual serão avaliados os riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

PORQUE

II- O período de transição para o IBS é um fator de risco fiscal e o projeto de lei orçamentária anual deve ser compatível à LDO e conter reserva de contingência destinada ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

A respeito dessas asserções, é CORRETO afirmar que:

I- A lei de diretrizes orçamentárias – LDO – do Município de Futurópolis deverá conter Anexo de Riscos Fiscais, no qual serão avaliados os riscos capazes de afetar as contas públicas, informando as providências a serem tomadas, caso se concretizem.

PORQUE

II- O período de transição para o IBS é um fator de risco fiscal e o projeto de lei orçamentária anual deve ser compatível à LDO e conter reserva de contingência destinada ao atendimento de passivos contingentes e outros riscos e eventos fiscais imprevistos.

A respeito dessas asserções, é CORRETO afirmar que:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645737

Auditoria

A confiabilidade da evidência de auditoria é influenciada por alguns fatores. Considerando as normas brasileiras de auditoria, analise

os itens a seguir.

I- Define-se confirmação externa a evidência de auditoria obtida como resposta direta, por escrito, para o auditor de um terceiro (a parte que confirma), em papel, no formato eletrônico ou outro meio.

II- A recusa da administração em permitir que o auditor envie solicitações de confirmação não constitui uma limitação sobre a evidência de auditoria que o auditor deseja obter, mas sim um direito da entidade de preservação de dados.

III- Solicitação de confirmação negativa é a solicitação de que a parte que confirma responda diretamente ao auditor somente se discorda das informações fornecidas na solicitação.

IV- Se o auditor determinou que uma resposta a uma solicitação de confirmação positiva é necessária para obter evidência de auditoria, procedimentos alternativos de auditoria não fornecerão a evidência de auditoria que o auditor precisa.

V- No caso de a administração se recusar a permitir que o auditor envie solicitações de confirmação, ele deve executar procedimentos alternativos de auditoria para obter evidência de auditoria relevante.

É CORRETO o que se afirma apenas em:

I- Define-se confirmação externa a evidência de auditoria obtida como resposta direta, por escrito, para o auditor de um terceiro (a parte que confirma), em papel, no formato eletrônico ou outro meio.

II- A recusa da administração em permitir que o auditor envie solicitações de confirmação não constitui uma limitação sobre a evidência de auditoria que o auditor deseja obter, mas sim um direito da entidade de preservação de dados.

III- Solicitação de confirmação negativa é a solicitação de que a parte que confirma responda diretamente ao auditor somente se discorda das informações fornecidas na solicitação.

IV- Se o auditor determinou que uma resposta a uma solicitação de confirmação positiva é necessária para obter evidência de auditoria, procedimentos alternativos de auditoria não fornecerão a evidência de auditoria que o auditor precisa.

V- No caso de a administração se recusar a permitir que o auditor envie solicitações de confirmação, ele deve executar procedimentos alternativos de auditoria para obter evidência de auditoria relevante.

É CORRETO o que se afirma apenas em:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645738

Auditoria

Texto associado

Considere o Texto 03 para responder à questão.

Texto 03 – A Construtora Edifica Tudo Ltda.

A construtora Edifica Tudo Ltda. foi contratada pela prefeitura para construir um hospital. Durante a obra, a empresa sofre um incêndio

em seu escritório central e perde parte de sua documentação fiscal. No ano seguinte, a Receita Municipal identificou disparidades entre

as notas fiscais de serviços emitidas pela construtora e a declaração de imposto sobre serviços de qualquer natureza (ISS) entregue. O

município instaurou um processo de fiscalização e, posteriormente, inscreveu o crédito em dívida ativa.

Fonte: CPCon

O auditor deve planejar seus procedimentos para distinguir se a disparidade entre as notas fiscais de serviços emitidas pela construtora

e a declaração de ISS entregue foi causada por fraude ou erro. De acordo com as normas brasileiras de auditoria (NBC TA 240), um

indicativo de fraude seria:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645739

Direito Tributário

Texto associado

Considere o Texto 03 para responder à questão.

Texto 03 – A Construtora Edifica Tudo Ltda.

A construtora Edifica Tudo Ltda. foi contratada pela prefeitura para construir um hospital. Durante a obra, a empresa sofre um incêndio

em seu escritório central e perde parte de sua documentação fiscal. No ano seguinte, a Receita Municipal identificou disparidades entre

as notas fiscais de serviços emitidas pela construtora e a declaração de imposto sobre serviços de qualquer natureza (ISS) entregue. O

município instaurou um processo de fiscalização e, posteriormente, inscreveu o crédito em dívida ativa.

Fonte: CPCon

A respeito das disposições do Código Tributário Nacional sobre a Administração Tributária, analise os itens a seguir.

I- Os livros obrigatórios de escrituração fiscal e os comprovantes dos lançamentos neles efetuados serão conservados até que ocorra a prescrição dos créditos.

II- Ao inscrever o crédito da construtora em dívida ativa, o auditor teve que indicar obrigatoriamente a quantia devida e a maneira de calcular os juros de mora acrescidos.

III- É facultativo informar o nome do devedor no termo de inscrição da dívida ativa, pois é suficiente indicar o número do processo de fiscalização.

IV- A omissão da indicação da data em que ocorreu a inscrição da dívida ativa não poderá ser sanada, devendo a receita municipal efetuar nova inscrição do crédito em dívida ativa.

É CORRETO o que se afirma apenas em:

I- Os livros obrigatórios de escrituração fiscal e os comprovantes dos lançamentos neles efetuados serão conservados até que ocorra a prescrição dos créditos.

II- Ao inscrever o crédito da construtora em dívida ativa, o auditor teve que indicar obrigatoriamente a quantia devida e a maneira de calcular os juros de mora acrescidos.

III- É facultativo informar o nome do devedor no termo de inscrição da dívida ativa, pois é suficiente indicar o número do processo de fiscalização.

IV- A omissão da indicação da data em que ocorreu a inscrição da dívida ativa não poderá ser sanada, devendo a receita municipal efetuar nova inscrição do crédito em dívida ativa.

É CORRETO o que se afirma apenas em:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645740

Contabilidade Pública

Texto associado

Considere o Texto 03 para responder à questão.

Texto 03 – A Construtora Edifica Tudo Ltda.

A construtora Edifica Tudo Ltda. foi contratada pela prefeitura para construir um hospital. Durante a obra, a empresa sofre um incêndio

em seu escritório central e perde parte de sua documentação fiscal. No ano seguinte, a Receita Municipal identificou disparidades entre

as notas fiscais de serviços emitidas pela construtora e a declaração de imposto sobre serviços de qualquer natureza (ISS) entregue. O

município instaurou um processo de fiscalização e, posteriormente, inscreveu o crédito em dívida ativa.

Fonte: CPCon

A partir do contexto do Texto 03 e sabendo que a construtora Edifica Tudo Ltda. julga provável o desembolso futuro para liquidar a

obrigação, avalie as asserções a seguir e a relação proposta entre elas.

I- Deve ser reconhecido um passivo contingente, visto que se trata de uma obrigação presente e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

PORQUE

II- A menos que seja remota a possibilidade de ocorrer qualquer desembolso na liquidação, a entidade deve divulgar, para cada classe de passivo contingente na data do balanço, uma breve descrição da natureza dele e, quando praticável, a estimativa do seu efeito financeiro.

A respeito dessas asserções, é CORRETO afirmar que:

I- Deve ser reconhecido um passivo contingente, visto que se trata de uma obrigação presente e é provável que uma saída de recursos que incorporam benefícios econômicos seja necessária para liquidar a obrigação.

PORQUE

II- A menos que seja remota a possibilidade de ocorrer qualquer desembolso na liquidação, a entidade deve divulgar, para cada classe de passivo contingente na data do balanço, uma breve descrição da natureza dele e, quando praticável, a estimativa do seu efeito financeiro.

A respeito dessas asserções, é CORRETO afirmar que:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645741

Direito Tributário

Texto associado

Considere o Texto 03 para responder à questão.

Texto 03 – A Construtora Edifica Tudo Ltda.

A construtora Edifica Tudo Ltda. foi contratada pela prefeitura para construir um hospital. Durante a obra, a empresa sofre um incêndio

em seu escritório central e perde parte de sua documentação fiscal. No ano seguinte, a Receita Municipal identificou disparidades entre

as notas fiscais de serviços emitidas pela construtora e a declaração de imposto sobre serviços de qualquer natureza (ISS) entregue. O

município instaurou um processo de fiscalização e, posteriormente, inscreveu o crédito em dívida ativa.

Fonte: CPCon

Após a inscrição em dívida ativa, a construtora Edifica Tudo Ltda., em processo de falência, foi adquirida por Edson, um dos quatro

sócios da entidade, que prosseguiu na exploração da atividade. É CORRETO afirmar que ele:

Ano: 2025

Banca:

CPCON

Órgão:

Prefeitura de Riacho de Santo Antônio - PB

Prova:

CPCON - 2025 - Prefeitura de Riacho de Santo Antônio - PB - Fiscal de Tributos |

Q3645742

Direito Tributário

Segundo Crepaldi (2023, p. 45), “para limitar o impacto da alta carga de tributos no Brasil, muitas empresas buscam o planejamento

tributário para a redução dos impostos” (2023, p. 45). A respeito das formas de diminuir encargos tributários, é CORRETO afirmar

que:

Fonte: CREPALDI, Sílvio Aparecido. Planejamento Tributário:Teoria e Prática. 5. ed. São Paulo: Saraiva Uni, 2023.

Fonte: CREPALDI, Sílvio Aparecido. Planejamento Tributário:Teoria e Prática. 5. ed. São Paulo: Saraiva Uni, 2023.