Questões de Concurso Público Prefeitura de Palmas - TO 2024 para Contador

Foram encontradas 40 questões

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Provas:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Administrador

|

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Administrativo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Jurídico |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Sistemas |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Recursos Humanos |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Pedagogo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Economista |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Médico |

Q2451475

Legislação dos Municípios do Estado de Tocantins

O município de Palmas tem a propriedade de um bem imóvel

que se encontra atualmente desafetado, vazio, sem nenhuma

utilização pública. A fim de fazer com que este imóvel seja

ocupado e dada a ele uma função de interesse público, analise

as afirmativas a seguir.

I. Em casos de doação de bem público imóvel, pode haver dispensa de licitação, desde que seja destinada a outros entes da federação e conste da lei e da escritura pública os encargos do donatário, o prazo de seu cumprimento e a cláusula de retrocessão sob pena de nulidade do ato.

II. O Município deve outorgar concessão de direito real de uso preferentemente à venda ou doação de seus bens imóveis, sendo dispensada a licitação quando o uso se destinar à concessionária de serviço público, a entidades assistenciais, ou quando houver relevante interesse público devidamente justificado.

III. O uso de bens municipais por terceiros poderá ser feito mediante concessão, permissão ou autorização, não exigível, para essas situações, prévia autorização legislativa ou licitação, uma vez que o uso se dá a título precário e a propriedade do bem continua do município.

IV. A autorização do uso de bem público poderá incidir sobre qualquer bem público, de uso comum, especial ou dominical, para atividades ou usos específicos e transitórios, por prazo máximo legalmente estabelecido.

Assinale a alternativa CORRETA.

I. Em casos de doação de bem público imóvel, pode haver dispensa de licitação, desde que seja destinada a outros entes da federação e conste da lei e da escritura pública os encargos do donatário, o prazo de seu cumprimento e a cláusula de retrocessão sob pena de nulidade do ato.

II. O Município deve outorgar concessão de direito real de uso preferentemente à venda ou doação de seus bens imóveis, sendo dispensada a licitação quando o uso se destinar à concessionária de serviço público, a entidades assistenciais, ou quando houver relevante interesse público devidamente justificado.

III. O uso de bens municipais por terceiros poderá ser feito mediante concessão, permissão ou autorização, não exigível, para essas situações, prévia autorização legislativa ou licitação, uma vez que o uso se dá a título precário e a propriedade do bem continua do município.

IV. A autorização do uso de bem público poderá incidir sobre qualquer bem público, de uso comum, especial ou dominical, para atividades ou usos específicos e transitórios, por prazo máximo legalmente estabelecido.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Provas:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Administrador

|

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Administrativo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Jurídico |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Sistemas |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Recursos Humanos |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Pedagogo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Economista |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Médico |

Q2451476

Legislação dos Municípios do Estado de Tocantins

Sobre o estágio probatório e a aquisição da estabilidade do

servidor municipal de Palmas, assinale a alternativa

CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Provas:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Administrador

|

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Administrativo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Jurídico |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Sistemas |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Recursos Humanos |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Pedagogo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Economista |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Médico |

Q2451477

Direito Administrativo

Analise o texto a seguir.

Ana é servidora municipal efetiva estável e cometeu grave falta funcional que resultou em dano à fazenda pública e a terceiros, até mesmo, potencial crime contra a administração pública. Ao ter conhecimento deste fato, a administração pública municipal, por sua autoridade competente, instaurou processo administrativo disciplinar que, ao final de seu processamento regular, concluiu pela responsabilidade da servidora Ana, aplicando-lhe a sanção de demissão, além de indenização à fazenda pública e a terceiros, e comunicação ao Ministério Público para a persecução penal, onde ela, após ação judicial, não foi condenada, sob o fundamento que não houve conjunto probatório suficiente para imputar a prática de crime à servidora. Com essa decisão, Ana requereu junto ao Executivo municipal a revisão de seu processo administrativo disciplinar para a anulação da penalidade de demissão e a consequente reinvestidura em seu cargo, o que foi deferido sob o fundamento que a absolvição penal afasta as responsabilidades civis e administrativas da servidora.

Assinale a alternativa CORRETA.

Ana é servidora municipal efetiva estável e cometeu grave falta funcional que resultou em dano à fazenda pública e a terceiros, até mesmo, potencial crime contra a administração pública. Ao ter conhecimento deste fato, a administração pública municipal, por sua autoridade competente, instaurou processo administrativo disciplinar que, ao final de seu processamento regular, concluiu pela responsabilidade da servidora Ana, aplicando-lhe a sanção de demissão, além de indenização à fazenda pública e a terceiros, e comunicação ao Ministério Público para a persecução penal, onde ela, após ação judicial, não foi condenada, sob o fundamento que não houve conjunto probatório suficiente para imputar a prática de crime à servidora. Com essa decisão, Ana requereu junto ao Executivo municipal a revisão de seu processo administrativo disciplinar para a anulação da penalidade de demissão e a consequente reinvestidura em seu cargo, o que foi deferido sob o fundamento que a absolvição penal afasta as responsabilidades civis e administrativas da servidora.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Provas:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Administrador

|

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Administrativo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Jurídico |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Sistemas |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Recursos Humanos |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Pedagogo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Economista |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Médico |

Q2451478

Legislação dos Municípios do Estado de Tocantins

Assinale a alternativa INCORRETA sobre os direitos e

vantagens dos servidores públicos municipais de Palmas,

previstos no Estatuto dos Servidores Públicos da Administração

Direta e Indireta dos Poderes do Município de Palmas.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Provas:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Administrador

|

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Controle Interno |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Administrativo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista Técnico-Jurídico |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Sistemas |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Analista de Recursos Humanos |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Pedagogo |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Economista |

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Médico |

Q2451479

Legislação dos Municípios do Estado de Tocantins

Conforme dispõe a Lei Orgânica do Município de Palmas, em

consonância com as Constituições Federal e Estadual, a

fiscalização contábil, financeira, orçamentária, patrimonial e

operacional do Município e das entidades de sua administração

direta e indireta, quanto a sua legalidade, legitimidade,

economicidade, aplicação das subvenções e renúncia de

receitas, está sujeita a duplo controle: externo e interno. Sobre

o exercício destes controles no âmbito municipal, assinale a

alternativa INCORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415141

Contabilidade Geral

Analise as afirmativas a seguir em relação à estrutura conceitual

de componentes patrimoniais.

I. Considera-se ativo o recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Recurso econômico é um direito que não tem o potencial de produzir benefícios econômicos.

III. Considera-se passivo uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

IV. O Patrimônio Líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

V. A entidade controla um recurso econômico se ela tem a capacidade presente de direcionar o uso do recurso econômico e obter os benefícios econômicos que podem fluir dele.

Assinale a alternativa CORRETA.

I. Considera-se ativo o recurso econômico presente controlado pela entidade como resultado de eventos passados.

II. Recurso econômico é um direito que não tem o potencial de produzir benefícios econômicos.

III. Considera-se passivo uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

IV. O Patrimônio Líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

V. A entidade controla um recurso econômico se ela tem a capacidade presente de direcionar o uso do recurso econômico e obter os benefícios econômicos que podem fluir dele.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

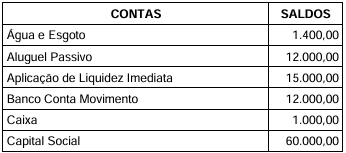

Q3415142

Contabilidade Geral

A empresa XYZ Ltda possui a seguinte composição de contas

no balancete de verificação do exercício de X1: Caixa R$

1.000,00; Fornecedores R$ 12.000,00; Banco Conta Movimento

R$ 20.000,00; Salários a Pagar R$ 8.450,00; Adiantamento a

Fornecedores R$ 6.000,00; Encargos Sociais a Recolher R$

1.550,00; Mercadoria para Revenda R$ 30.000,00; Duplicatas a

Receber R$ 5.000,00; Duplicatas Descontadas R$ 20.000,00;

Impostos a Recuperar R$ 3.000,00; Terreno R$ 60.000,00;

Tributos Retidos na Fonte a Recolher R$ 1.500,00; Veículo R$

50.000,00; Depreciação Acumulada R$ 10.000,00; Capital

Social R$ 90.000,00; Adiantamento de Clientes R$ 15.000,00.

Considerando somente os dados apresentados referentes aos saldos das contas contábeis da empresa XYZ Ltda do exercício de X1, assinale a alternativa CORRETA que corresponde ao saldo da conta Lucros Acumulados antes da distribuição.

Considerando somente os dados apresentados referentes aos saldos das contas contábeis da empresa XYZ Ltda do exercício de X1, assinale a alternativa CORRETA que corresponde ao saldo da conta Lucros Acumulados antes da distribuição.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

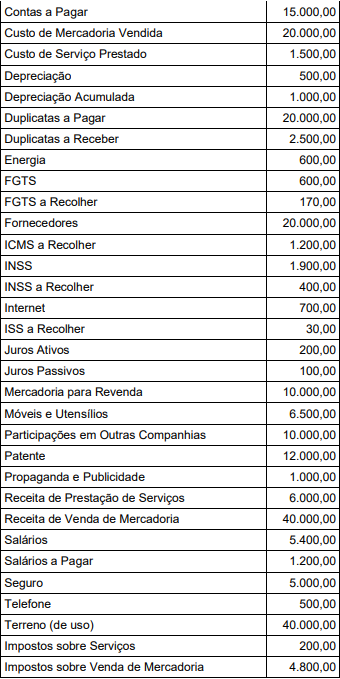

Q3415143

Contabilidade Geral

A empresa WZX Ltda apresentou no balancete de verificação do

exercício de X1 os saldos a seguir.

Considerando os saldos das contas da empresa WZX Ltda no exercício de X1, analise as afirmativas a seguir.

I. O resultado do exercício foi um Lucro de R$ 10.000,00.

II. O total dos subgrupos Imobilizado é de R$ 45.500,00 e do Investimento R$ 10.000,00.

III. O resultado do exercício foi um Prejuízo de R$ 10.000,00.

IV. O total do subgrupo Caixa e Equivalentes de Caixa é de R$ 28.000,00 e do Ativo Circulante é R$ 40.500,00.

V. O total do Passivo Não Circulante é de R$ 58.071,00 e do Patrimônio Líquido R$ 60.000,00.

Assinale a alternativa CORRETA.

Considerando os saldos das contas da empresa WZX Ltda no exercício de X1, analise as afirmativas a seguir.

I. O resultado do exercício foi um Lucro de R$ 10.000,00.

II. O total dos subgrupos Imobilizado é de R$ 45.500,00 e do Investimento R$ 10.000,00.

III. O resultado do exercício foi um Prejuízo de R$ 10.000,00.

IV. O total do subgrupo Caixa e Equivalentes de Caixa é de R$ 28.000,00 e do Ativo Circulante é R$ 40.500,00.

V. O total do Passivo Não Circulante é de R$ 58.071,00 e do Patrimônio Líquido R$ 60.000,00.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415144

Contabilidade Geral

Em conformidade com a Lei nº 6.404/76, analise as afirmativas

a seguir.

I. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e da Lei nº 6.404/76 e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

II. A demonstração dos fluxos de caixa é composta pelas alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, 3 (três) fluxos: das operações, dos financiamentos e dos investimentos.

III. As contas do ativo serão classificadas nos grupos: ativo circulante e ativo não circulante; e as do passivo nos grupos: passivo circulante, passivo exigível a longo prazo e patrimônio líquido.

IV. No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

V. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior. Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

Assinale a alternativa CORRETA.

I. A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e da Lei nº 6.404/76 e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência.

II. A demonstração dos fluxos de caixa é composta pelas alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, 3 (três) fluxos: das operações, dos financiamentos e dos investimentos.

III. As contas do ativo serão classificadas nos grupos: ativo circulante e ativo não circulante; e as do passivo nos grupos: passivo circulante, passivo exigível a longo prazo e patrimônio líquido.

IV. No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

V. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior. Na companhia em que o ciclo operacional da empresa tiver duração maior que o exercício social, a classificação no circulante ou longo prazo terá por base o prazo desse ciclo.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415145

Administração Financeira e Orçamentária

Sobre as características do Orçamento-programa, assinale a

alternativa INCORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415146

Administração Financeira e Orçamentária

Os entes públicos devem organizar seus trabalhos em

Programas e Ações. Analise as afirmativas a seguir sobre as

ações.

I. As ações são operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa.

II. Exclui-se do conceito de ação as transferências obrigatórias ou voluntárias a outros entes da Federação e a pessoas físicas e jurídicas, na forma de subsídios, subvenções, auxílios, contribuições e financiamentos, dentre outros.

III. A ação classificada como Atividade envolve um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo.

IV. A ação classificada como Projeto envolve um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo.

V. A ação classificada como Operação Especial é constituída de Despesas que contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto e não gera contraprestação direta sob a forma de bens ou serviços.

Assinale a alternativa CORRETA.

I. As ações são operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa.

II. Exclui-se do conceito de ação as transferências obrigatórias ou voluntárias a outros entes da Federação e a pessoas físicas e jurídicas, na forma de subsídios, subvenções, auxílios, contribuições e financiamentos, dentre outros.

III. A ação classificada como Atividade envolve um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto ou serviço necessário à manutenção da ação de Governo.

IV. A ação classificada como Projeto envolve um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de Governo.

V. A ação classificada como Operação Especial é constituída de Despesas que contribuem para a manutenção, expansão ou aperfeiçoamento das ações de governo, das quais não resulta um produto e não gera contraprestação direta sob a forma de bens ou serviços.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415147

Contabilidade Pública

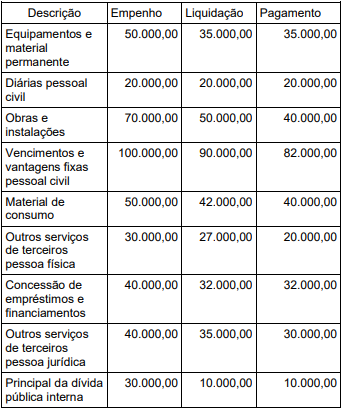

No início do exercício de X2, o contador da prefeitura fictícia

“Palmas Flores Verdes” apresentou ao gestor o relatório da

execução orçamentária da despesa com posição em 31/12/X1,

conforme segue:

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415148

Administração Financeira e Orçamentária

As dotações orçamentárias da prefeitura fictícia “Palmas Flores

Azuis” têm a estrutura que se segue, rigorosamente, na ordem

apresentada:

XX – Órgão

XXXX – Unidade Orçamentária

XX – Função

XXX – Subfunção

XXXX – Programa

XXXX – Ação

X.X.XX.XX – Natureza da Despesa

O orçamento da prefeitura foi aprovado para o exercício de X1 somente com as seguintes dotações orçamentárias:

86.8600.10.302.1110.4473.3.3.90.39 R$ 20.000,00. 27.9600.04.122.1124.4501.3.3.90.37 R$ 50.000,00. 27.6100.09.122.1139.4501.3.3.90.39 R$ 80.000,00. 25.2500.04.122.1146.4501.3.3.90.37 R$ 70.000,00. 37.3700.08.422.1113.4497.3.3.90.30 R$ 20.000,00. 29.2900.12.365.1109.3060.4.4.90.51 R$ 30.000,00. 94.5200.15.122.1136.4501.3.3.90.39 R$ 60.000,00.

Considerando somente os dados apresentados das dotações orçamentárias, assinale a alternativa CORRETA que apresenta o total do orçamento da seguridade social.

XX – Órgão

XXXX – Unidade Orçamentária

XX – Função

XXX – Subfunção

XXXX – Programa

XXXX – Ação

X.X.XX.XX – Natureza da Despesa

O orçamento da prefeitura foi aprovado para o exercício de X1 somente com as seguintes dotações orçamentárias:

86.8600.10.302.1110.4473.3.3.90.39 R$ 20.000,00. 27.9600.04.122.1124.4501.3.3.90.37 R$ 50.000,00. 27.6100.09.122.1139.4501.3.3.90.39 R$ 80.000,00. 25.2500.04.122.1146.4501.3.3.90.37 R$ 70.000,00. 37.3700.08.422.1113.4497.3.3.90.30 R$ 20.000,00. 29.2900.12.365.1109.3060.4.4.90.51 R$ 30.000,00. 94.5200.15.122.1136.4501.3.3.90.39 R$ 60.000,00.

Considerando somente os dados apresentados das dotações orçamentárias, assinale a alternativa CORRETA que apresenta o total do orçamento da seguridade social.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415149

Contabilidade Pública

Considerando as Demonstrações Contábeis do Setor Público,

analise as afirmativas a seguir.

I. O Balanço Orçamentário possui a seguinte composição: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício; esse resultado deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

III. É facultado ao Balanço Patrimonial ser acompanhado de notas explicativas, em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

IV. O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais (DVP) pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.

V. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados.

Assinale a alternativa CORRETA.

I. O Balanço Orçamentário possui a seguinte composição: Quadro Principal; Quadro da Execução dos Restos a Pagar Não Processados e Quadro da Execução dos Restos a Pagar Processados.

II. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício; esse resultado deve ser confundido com o superávit ou déficit financeiro do exercício apurado no Balanço Patrimonial.

III. É facultado ao Balanço Patrimonial ser acompanhado de notas explicativas, em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos.

IV. O resultado patrimonial do período é apurado na Demonstração das Variações Patrimoniais (DVP) pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício.

V. A informação dos fluxos de caixa permite aos usuários avaliar como a entidade do setor público obteve recursos para financiar suas atividades e a maneira como os recursos de caixa foram utilizados.

Assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415150

Contabilidade Pública

A prefeitura fictícia “Palmas Flores Amarelas”, no exercício de

X1, apresentou os seguintes dados da aprovação e execução do

orçamento:

I. Previsão da receita orçamentária: R$ 350.000,00 de receitas correntes e R$ 150.000,00 de receitas de capital;

II. Fixação da despesa orçamentária: R$ 300.000,00 de despesas correntes e R$ 200.000,00 de despesas de capital;

III. Arrecadação de impostos, taxas e contribuições de melhorias, R$ 120.000,00;

IV. Rendimentos de aplicações financeiras, R$ 30.000,00;

V. Transferência do Fundo de Participação dos Municípios, R$ 220.000,00;

VI. Depósito efetuado na conta bancária da prefeitura decorrente de financiamentos firmados, no montante de R$ 140.000,00, a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de X2;

VII. Despesa com salários (empenho, liquidação e pagamento), R$ 90.000,00;

VIII. Contratação de serviços de terceiros pessoa jurídica (empenho e liquidação), R$ 60.000,00;

IX. Contratação de serviços de consultoria (empenho), R$ 120.000,00;

X. Aquisição de veículos (empenho, liquidação e pagamento), R$ 70.000,00;

XI. Aquisição de equipamentos de informática (empenho e liquidação), R$ 10.000,00;

XII. Construção de uma unidade escolar (empenho), R$ 50.000,00.

Considerando somente os dados apresentados, cujos registros contábeis foram efetuados corretamente, bem como a elaboração do Balanço Orçamentário em 31/12/X1, assinale a alternativa CORRETA.

I. Previsão da receita orçamentária: R$ 350.000,00 de receitas correntes e R$ 150.000,00 de receitas de capital;

II. Fixação da despesa orçamentária: R$ 300.000,00 de despesas correntes e R$ 200.000,00 de despesas de capital;

III. Arrecadação de impostos, taxas e contribuições de melhorias, R$ 120.000,00;

IV. Rendimentos de aplicações financeiras, R$ 30.000,00;

V. Transferência do Fundo de Participação dos Municípios, R$ 220.000,00;

VI. Depósito efetuado na conta bancária da prefeitura decorrente de financiamentos firmados, no montante de R$ 140.000,00, a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de X2;

VII. Despesa com salários (empenho, liquidação e pagamento), R$ 90.000,00;

VIII. Contratação de serviços de terceiros pessoa jurídica (empenho e liquidação), R$ 60.000,00;

IX. Contratação de serviços de consultoria (empenho), R$ 120.000,00;

X. Aquisição de veículos (empenho, liquidação e pagamento), R$ 70.000,00;

XI. Aquisição de equipamentos de informática (empenho e liquidação), R$ 10.000,00;

XII. Construção de uma unidade escolar (empenho), R$ 50.000,00.

Considerando somente os dados apresentados, cujos registros contábeis foram efetuados corretamente, bem como a elaboração do Balanço Orçamentário em 31/12/X1, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415151

Contabilidade Pública

Texto associado

Analise a seguir a execução orçamentária e financeira da

prefeitura fictícia “Palmas Flores Roxas”, referente ao exercício

de X1, para responder a QUESTÃO.

I. Arrecadação de impostos, taxas e contribuições de

melhorias, R$ 80.000,00;

II. Depósito indevido efetuado na conta corrente da prefeitura,

no valor de R$ 15.000,00;

III. Transferência do Fundo de Participação dos Municípios,

R$ 130.000,00;

IV. Estorno parcial de depósito indevido, no valor de

R$ 7.000,00;

V. Débito indevido efetuado na conta corrente da prefeitura, no

valor de R$ 20.000,00.

VI. Despesas com salários (empenho, liquidação e pagamento),

R$ 90.000,00;

VII. Retenção de IRRF, no valor de R$ 8.000,00;

VIII. Depósito efetuado na conta bancária da prefeitura decorrente

de financiamentos firmados, no montante de R$ 140.000,00,

a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de

X2;

IX. Contratação de serviços de consultoria (empenho, liquidação

e pagamento), R$ 120.000,00;

X. Aquisição de veículos (empenho e liquidação), R$ 70.000,00;

XI. Construção de uma unidade escolar (empenho),

R$ 50.000,00.

Considerando que a prefeitura fictícia “Palmas Flores Roxas”

não tem valores em aplicações financeiras em 31/12/X0, e o

saldo bancário no final do exercício de X0, no Balanço

Financeiro, foi de R$ 100.000,00, assinale a alternativa

CORRETA que corresponde ao saldo em banco em 31/12/X1.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415152

Contabilidade Pública

Texto associado

Analise a seguir a execução orçamentária e financeira da

prefeitura fictícia “Palmas Flores Roxas”, referente ao exercício

de X1, para responder a QUESTÃO.

I. Arrecadação de impostos, taxas e contribuições de

melhorias, R$ 80.000,00;

II. Depósito indevido efetuado na conta corrente da prefeitura,

no valor de R$ 15.000,00;

III. Transferência do Fundo de Participação dos Municípios,

R$ 130.000,00;

IV. Estorno parcial de depósito indevido, no valor de

R$ 7.000,00;

V. Débito indevido efetuado na conta corrente da prefeitura, no

valor de R$ 20.000,00.

VI. Despesas com salários (empenho, liquidação e pagamento),

R$ 90.000,00;

VII. Retenção de IRRF, no valor de R$ 8.000,00;

VIII. Depósito efetuado na conta bancária da prefeitura decorrente

de financiamentos firmados, no montante de R$ 140.000,00,

a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de

X2;

IX. Contratação de serviços de consultoria (empenho, liquidação

e pagamento), R$ 120.000,00;

X. Aquisição de veículos (empenho e liquidação), R$ 70.000,00;

XI. Construção de uma unidade escolar (empenho),

R$ 50.000,00.

Assinale a alternativa CORRETA que corresponde ao total dos

Ingressos Extraorçamentários apresentados no Balanço

Financeiro da prefeitura fictícia “Palmas Flores Roxas”, referente

ao exercício de X1.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415153

Contabilidade Pública

Texto associado

Analise a seguir a execução orçamentária e financeira da

prefeitura fictícia “Palmas Flores Roxas”, referente ao exercício

de X1, para responder a QUESTÃO.

I. Arrecadação de impostos, taxas e contribuições de

melhorias, R$ 80.000,00;

II. Depósito indevido efetuado na conta corrente da prefeitura,

no valor de R$ 15.000,00;

III. Transferência do Fundo de Participação dos Municípios,

R$ 130.000,00;

IV. Estorno parcial de depósito indevido, no valor de

R$ 7.000,00;

V. Débito indevido efetuado na conta corrente da prefeitura, no

valor de R$ 20.000,00.

VI. Despesas com salários (empenho, liquidação e pagamento),

R$ 90.000,00;

VII. Retenção de IRRF, no valor de R$ 8.000,00;

VIII. Depósito efetuado na conta bancária da prefeitura decorrente

de financiamentos firmados, no montante de R$ 140.000,00,

a ser pago em 28 (vinte e oito) parcelas, a partir de janeiro de

X2;

IX. Contratação de serviços de consultoria (empenho, liquidação

e pagamento), R$ 120.000,00;

X. Aquisição de veículos (empenho e liquidação), R$ 70.000,00;

XI. Construção de uma unidade escolar (empenho),

R$ 50.000,00.

Assinale a alternativa CORRETA que corresponde ao total dos

saldos das contas do passivo com atributo “F” e do Passivo

Circulante, do Balanço Patrimonial da prefeitura fictícia “Palmas

Flores Roxas”, em 31/12/X1, respectivamente.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

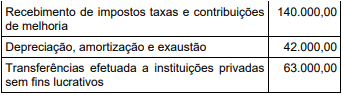

Q3415154

Contabilidade Pública

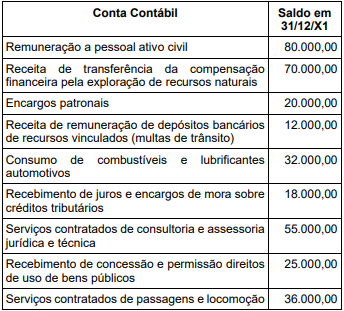

Com base somente nas contas contábeis de resultado

(variações patrimoniais aumentativas e diminutivas) a seguir,

assinale a alternativa CORRETA que corresponde ao resultado

apurado na Demonstração das Variações Patrimoniais.

Ano: 2024

Banca:

COPESE - UFT

Órgão:

Prefeitura de Palmas - TO

Prova:

COPESE - UFT - 2024 - Prefeitura de Palmas - TO - Contador |

Q3415155

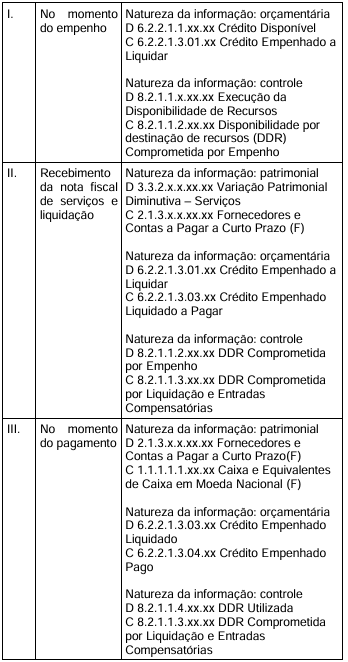

Contabilidade Pública

Analise os lançamentos contábeis da realização de despesa

orçamentária no fornecimento de prestação de serviço de

limpeza e conservação, em que o fato gerador da obrigação

exigível ocorre concomitante à liquidação e é facultativo o uso

da conta “créditos empenhados em liquidação”.

Considerando somente os lançamentos contábeis apresentados, assinale a alternativa CORRETA.

Considerando somente os lançamentos contábeis apresentados, assinale a alternativa CORRETA.