Questões de Concurso Público CFC 2018 para Bacharel em Ciências Contábeis - 1º Exame

Foram encontradas 50 questões

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q910988

Contabilidade Pública

De acordo com as normas vigentes no Brasil, a relevância é uma das características qualitativas obrigatoriamente

presentes nas Demonstrações Contábeis. Dentre os seus requisitos, tem-se que a relevância auxilia o usuário da

informação contábil em todos os itens a seguir, EXCETO:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q910989

Contabilidade de Custos

No mês de fevereiro de 2018, foi iniciada a produção de 5.000 unidades de um determinado produto, na empresa

“Bem Aventurança S/A”. Ao final do mês, 4.000 unidades estavam totalmente concluídas e restaram 1.000 unidades

em processo. O percentual de conclusão das unidades em processo é de 50%. O custo total de produção do período

foi de R$ 900.000,00. O Custo de Produção dos Produtos Acabados e o Custo de Produção dos Produtos em Processo

são, respectivamente:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q910990

Contabilidade de Custos

Considere os seguintes dados da empresa Liberati S/A:

• Quantidade vendida = 258 u.

• Custos e despesas variáveis = R$ 350,00/u.

• Custos e despesas fixos = R$ 56.000,00/mês.

• Preço de venda = R$ 600,00/u.

A margem de segurança operacional, em unidades, é de:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q910991

Contabilidade de Custos

Uma empresa está fabricando e vendendo 5 mil unidades mensais de seu produto X. Seus custos e despesas mensais

são:

• Fixos: R$ 80.000,00. • Variáveis: R$ 300.000,00.

Determine o preço de venda unitário que a empresa deveria praticar, mantendo a mesma quantidade fabricada e vendida, bem como os custos atuais, para obter o lucro operacional de 20% do preço de venda.

• Fixos: R$ 80.000,00. • Variáveis: R$ 300.000,00.

Determine o preço de venda unitário que a empresa deveria praticar, mantendo a mesma quantidade fabricada e vendida, bem como os custos atuais, para obter o lucro operacional de 20% do preço de venda.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q910992

Contabilidade Pública

De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação

Contábil de Propósito Geral pelas Entidades do Setor Público, as características qualitativas da informação incluída

nos relatórios contábeis de propósito geral são atributos que tornam a informação útil para os usuários e dão suporte

ao cumprimento dos objetivos da informação contábil. Assinale a alternativa correta em relação a uma das

características qualitativas da informação.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q910993

Contabilidade Pública

Um estoque é mantido em uma entidade pública com o objetivo de distribuição gratuita para a população carente.

De acordo com a NBC TSP 04 – Estoque, este estoque deve ser mensurado pelo menor valor entre o custo e o

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q910994

Administração Financeira e Orçamentária

As despesas do setor público podem ser classificadas como despesas de capital e despesas correntes. De acordo com

a Lei nº 4.320/1964, as dotações destinadas à aquisição de imóveis ou de bens de capital que estão em utilização

devem ser classificadas como:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q910995

Contabilidade de Custos

Uma entidade produz, utilizando a mesma matéria-prima, os produtos “Tipo A”, “Tipo B” e “Tipo C”. Essa entidade

apresentou, em maio de 2018, os seguintes dados relacionados à produção:

• Os custos da matéria-prima processada no período foram de R$ 1.200,00. • Os custos indiretos de produção no período foram de R$ 960,00. • O rejeito gerado na produção é considerado um subproduto, sendo comercializado ao valor líquido de R$ 1,00 por kg. • A entidade rateia os custos indiretos com base na quantidade líquida produzida.

Considerando-se apenas as informações apresentadas, o custo unitário por kg de cada produto dessa entidade no período foi:

• Os custos da matéria-prima processada no período foram de R$ 1.200,00. • Os custos indiretos de produção no período foram de R$ 960,00. • O rejeito gerado na produção é considerado um subproduto, sendo comercializado ao valor líquido de R$ 1,00 por kg. • A entidade rateia os custos indiretos com base na quantidade líquida produzida.

Considerando-se apenas as informações apresentadas, o custo unitário por kg de cada produto dessa entidade no período foi:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q910996

Contabilidade de Custos

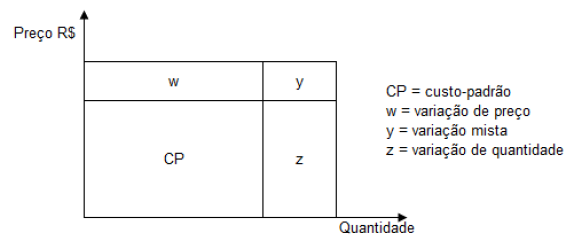

Uma indústria produz apenas um produto e utiliza apenas uma matéria-prima em sua fabricação. A equipe de

Contabilidade Gerencial efetua mensalmente uma confrontação entre o custo real e o custo padrão. A análise da

variação (desvio) ocorrida entre o custo padrão e o custo real da matéria-prima é parte relevante do controle de

custos. A análise da variação é feita seguindo os parâmetros ilustrados na figura a seguir.

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de:

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q910997

Administração Geral

Considerando que Informação é o dado que foi processado e armazenado de forma compreensível para seu receptor e

que apresenta valor real ou percebido para suas decisões correntes ou prospectivas. Dado é o registro puro, ainda não

interpretado, analisado e processado. Comunicação é o processo de transmissão de informação e de compreensão que

somente se efetiva mediante uso de símbolos comuns.

Nesse contexto, analise as afirmativas a seguir.

I. A informação deve provocar um retorno satisfatório para os propósitos dos agentes tomadores de decisões, concernentes ao que foi delineado pelo modelo de gestão adotado na organização. II. A gestão da informação é a principal ferramenta para o controle de todos os recursos que entram que são transformados e saem de uma organização, considerando-a, também, como elemento fundamental para a tomada de decisão. III. É de caráter secundário que os sistemas de informações sejam integrados aos sistemas gestão empresarial.

Estão corretas as afirmativas

Nesse contexto, analise as afirmativas a seguir.

I. A informação deve provocar um retorno satisfatório para os propósitos dos agentes tomadores de decisões, concernentes ao que foi delineado pelo modelo de gestão adotado na organização. II. A gestão da informação é a principal ferramenta para o controle de todos os recursos que entram que são transformados e saem de uma organização, considerando-a, também, como elemento fundamental para a tomada de decisão. III. É de caráter secundário que os sistemas de informações sejam integrados aos sistemas gestão empresarial.

Estão corretas as afirmativas

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q910998

Direito Tributário

De acordo com o a Lei nº 5.172/1.966 (Código Tributário Nacional), um dos elementos da obrigação tributária é a

sujeição ativa. De acordo com a definição prevista pelo Código Tributário Nacional podem ser sujeitos ativos da

obrigação tributária os entes denominados a seguir, EXCETO:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q910999

Direito Empresarial (Comercial)

A reorganização societária é uma realidade presente no mundo empresarial por diversos motivos, dentre os quais

podem ser citados: a otimização de recursos, a redução legal de carga tributária e a busca de sinergias. A operação

pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações é

denominada:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q911000

Direito Tributário

As espécies tributárias são definidas pelo Código Tributário Nacional (Lei nº 5.172/1966). Na hipótese em que a

Secretaria de Obras do Município pavimente uma determinada rua e desse fato seja gerada valorização imobiliária

aos moradores daquela rua, a cobrança de qual dos tributos a seguir poderia ser ensejada pelo Município?

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q911001

Contabilidade Geral

Uma indústria produz um único produto e adota a análise de regressão linear para estimar os custos indiretos de

manutenção fixos e variáveis. Ela fundamenta-se em dados históricos da sua capacidade normal de produção e utiliza

a seguinte Função de Regressão Amostral (FRA):

Onde:

Y = total dos custos indiretos de manutenção. = intercepto.

= intercepto.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório.

É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou = 1.000.000 e

= 1.000.000 e  = 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.

= 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.

Onde:

Y = total dos custos indiretos de manutenção.

= intercepto.

= coeficiente angular.

x = volume de produção em unidades do produto. û = termo de erro aleatório. É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou

= 1.000.000 e = 350, sendo estes dados utilizados para alocação de custos no mês de maio de

2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale,

entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser

reconhecido diretamente como despesa no mês de maio de 2018.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q911002

Matemática Financeira

Em 04/04/2018, os clientes A e B compareceram à empresa Alfa e efetuaram compras de mercadorias. Essas compras

foram realizadas da seguinte forma:

Cliente A: o valor à vista de suas compras ficaria em R$ 3.000,00, mas ele optou em pagar uma entrada de R$ 289,25 e financiar o restante do valor da compra com acréscimo de juros compostos de 5,2% ao mês, ficando obrigado a pagar o valor nominal da dívida por meio de uma única duplicata com vencimento em 04/06/2018. Cliente B: o valor à vista de suas compras ficaria em R$ 6.000,00, mas ele também escolheu por pagar parcelado, no entanto, ficou obrigado a liquidar uma única duplicata com vencimento para 04/07/2018. A empresa Alfa cobrou 6,5% ao mês de juros compostos para o pagamento parcelado.

Em 04/05/2018, a empresa Alfa foi ao Banco Beta e descontou as duas duplicatas informadas nas vendas acima. O Banco Beta utilizou a taxa de desconto racional composto (desconto financeiro) de 2,81% ao mês sobre o valor nominal de cada um desses dois títulos e, então, liberou à Empresa Alfa o valor deduzido os descontos. Com base somente nas informações apresentadas e desconsiderando-se a incidência de tributos, assinale, entre as opções a seguir, o valor líquido aproximado liberado pelo Banco Beta em 04/05/2018. Admita o mês comercial de 30 dias em todas as situações apresentadas.

Cliente A: o valor à vista de suas compras ficaria em R$ 3.000,00, mas ele optou em pagar uma entrada de R$ 289,25 e financiar o restante do valor da compra com acréscimo de juros compostos de 5,2% ao mês, ficando obrigado a pagar o valor nominal da dívida por meio de uma única duplicata com vencimento em 04/06/2018. Cliente B: o valor à vista de suas compras ficaria em R$ 6.000,00, mas ele também escolheu por pagar parcelado, no entanto, ficou obrigado a liquidar uma única duplicata com vencimento para 04/07/2018. A empresa Alfa cobrou 6,5% ao mês de juros compostos para o pagamento parcelado.

Em 04/05/2018, a empresa Alfa foi ao Banco Beta e descontou as duas duplicatas informadas nas vendas acima. O Banco Beta utilizou a taxa de desconto racional composto (desconto financeiro) de 2,81% ao mês sobre o valor nominal de cada um desses dois títulos e, então, liberou à Empresa Alfa o valor deduzido os descontos. Com base somente nas informações apresentadas e desconsiderando-se a incidência de tributos, assinale, entre as opções a seguir, o valor líquido aproximado liberado pelo Banco Beta em 04/05/2018. Admita o mês comercial de 30 dias em todas as situações apresentadas.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q911003

Contabilidade Pública

As características qualitativas da informação contábil-financeira útil traduzem os tipos de informação requeridas e

consideradas mais úteis pelos usuários (investidores, credores por empréstimos, governo, funcionários, entre outros),

existentes ou em potencial, para tomada de decisões acerca da entidade analisada. Nesse contexto, para ser útil a

informação contábil-financeira necessita ser relevante e representar fidedignamente o que se propõe a representar e

a utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e

compreensível. De acordo com essa breve contextualização, analise as afirmativas, referentes às características

qualitativas da informação contábil útil, marque V para as verdadeiras e F para as falsas.

( ) Para ser representação perfeitamente fidedigna, a realidade contábil-financeira retratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro. ( ) Tempestividade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles. ( ) A verificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo. ( ) Os custos decorrentes da informação devem exceder os benefícios de produzi-la.

A sequência está correta em

( ) Para ser representação perfeitamente fidedigna, a realidade contábil-financeira retratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro. ( ) Tempestividade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles. ( ) A verificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo. ( ) Os custos decorrentes da informação devem exceder os benefícios de produzi-la.

A sequência está correta em

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q911004

Contabilidade Geral

Analise as asserções a seguir.

I. “Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade.”

PORQUE

II. “Ao avaliar se um item se enquadra na definição de ativo, deve-se atentar para a sua essência subjacente e realidade econômica e não apenas para sua forma legal.”

Assinale a alternativa correta.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q911005

Contabilidade Geral

As características qualitativas de melhoria são atributos que melhoram a utilidade da informação que é relevante e

que é representada com fidedignidade. As características qualitativas de melhoria podem também auxiliar a

determinar qual de duas alternativas que sejam consideradas equivalentes em termos de relevância e fidedignidade

de representação deve ser usada para retratar um fenômeno. Nesse sentido, pode-se afirmar que fora desse contexto

conceitual encontra-se:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q911006

Contabilidade Geral

A Lei nº 6.404/76, art. 179, item IV, conceitua como contas a serem classificadas no Ativo Imobilizado: “os direitos

que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou

exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios,

riscos e controle desses bens”. Trata-se de qual pressuposto contábil?

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q911007

Contabilidade Geral

Considere a hipótese em que um profissional contábil, com inscrição principal no Conselho Regional de Contabilidade

do Rio de Janeiro, tenha praticado ato destinado a fraudar rendas pública no Município de São Paulo. Considerando

as normas da Resolução CFC nº 1.370/2011, a base territorial para instauração do processo administrativo de

apuração da infração será: