Questões de Concurso Sobre matemática atuarial

Foram encontradas 176 questões

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Atuariais |

Q4088412

Matemática Atuarial

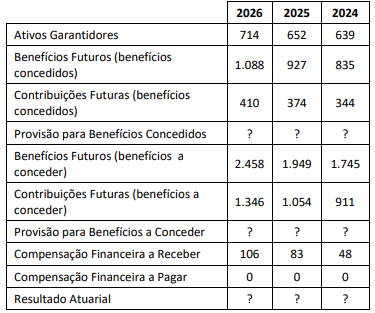

O Demonstrativo de Resultados da Avaliação Atuarial (DRAA) de

2026 detalha a evolução dos compromissos atuariais de um

regime próprio com plano de benefícios estruturado sob o regime

de capitalização. Os valores, referentes ao triênio 2024-2026,

estão expressos em milhões de reais e foram atualizados para a

moeda de 2026, conforme a tabela abaixo:

A partir dos números apresentados nos três últimos anos, a melhor interpretação para a situação atuarial do plano, relacionada aos resultados atuariais, é

A partir dos números apresentados nos três últimos anos, a melhor interpretação para a situação atuarial do plano, relacionada aos resultados atuariais, é

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Atuariais |

Q4088411

Matemática Atuarial

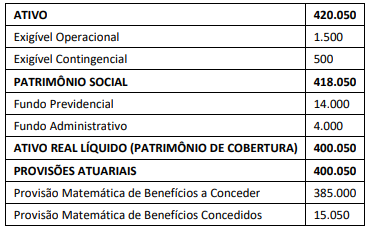

Suponha um plano de previdência complementar fechada dos

servidores públicos de um determinado Estado da Federação,

estruturado na modalidade de contribuição definida, com os

números (R$ milhares) apresentados na tabela a seguir.

O resultado atuarial do plano (superávit ou déficit) é

O resultado atuarial do plano (superávit ou déficit) é

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Atuariais |

Q4088409

Matemática Atuarial

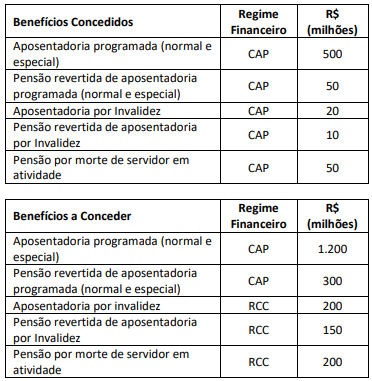

Em uma avaliação atuarial, o valor presente atuarial foi calculado

(em R$ milhões), chegando-se aos números a seguir,

devidamente acompanhados pela respectiva escolha do regime

financeiro de capitalização (CAP) ou do regime financeiro de

capitais de cobertura (RCC).

Se o valor do ativo garantidor (em R$ milhões) é de 1.500, e o valor presente atuarial das contribuições é de 1.000, o resultado atuarial apurado é um

Se o valor do ativo garantidor (em R$ milhões) é de 1.500, e o valor presente atuarial das contribuições é de 1.000, o resultado atuarial apurado é um

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Atuariais |

Q4088408

Matemática Atuarial

Um Regime Próprio de Previdência Social realiza uma avaliação

atuarial partindo do enfoque determinístico para o enfoque

estocástico.

De acordo com o Teorema Central do Limite, a simulação de Monte Carlo para o valor presente dos benefícios futuros estruturados em regime de capitalização gerou uma distribuição estatística Normal com os seguintes valores:

• Média do Passivo Atuarial: R$ 200.000.000,00; • Desvio Padrão do Passivo Atuarial: R$ 10.000.000,00.

Obs.: escore Z Padrão para 95% de confiança: 1,644853627.

O atuário recomenda a constituição de um Fundo de Oscilação de Riscos para garantir que o plano tenha resultado positivo em 95% dos cenários projetados.

O valor que deve ser destinado exclusivamente à composição do fundo é de

De acordo com o Teorema Central do Limite, a simulação de Monte Carlo para o valor presente dos benefícios futuros estruturados em regime de capitalização gerou uma distribuição estatística Normal com os seguintes valores:

• Média do Passivo Atuarial: R$ 200.000.000,00; • Desvio Padrão do Passivo Atuarial: R$ 10.000.000,00.

Obs.: escore Z Padrão para 95% de confiança: 1,644853627.

O atuário recomenda a constituição de um Fundo de Oscilação de Riscos para garantir que o plano tenha resultado positivo em 95% dos cenários projetados.

O valor que deve ser destinado exclusivamente à composição do fundo é de

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Atuariais |

Q4088406

Matemática Atuarial

Os planos de previdência complementar fechada que adotam a

modalidade puramente financeira durante o período de

diferimento (contribuições) e a modalidade atuarial somente

durante o período de pagamento de benefícios, são classificados

como

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Atuariais |

Q4088405

Matemática Atuarial

Um plano de benefícios adota o regime financeiro de Repartição

de Capitais de Cobertura para a renda vitalícia de aposentadoria

por invalidez.

Considere que o benefício é devido no início do ano da entrada em invalidez. Para um grupo de segurados de idade x, dispõe-se das seguintes informações:

Salários no ano (base de contribuição): R$ 1.000.000,00

• Probabilidade de entrada em Invalidez: ix = 0,005 • Probabilidade de mortalidade de inválido: qix = 0,01 • Anuidade vitalícia de inválido äix =: 12,000

O custo normal (em R$) necessário para financiar o capital de cobertura dos eventos que ocorrerão no ano para esses participantes de idade x é de

Considere que o benefício é devido no início do ano da entrada em invalidez. Para um grupo de segurados de idade x, dispõe-se das seguintes informações:

Salários no ano (base de contribuição): R$ 1.000.000,00

• Probabilidade de entrada em Invalidez: ix = 0,005 • Probabilidade de mortalidade de inválido: qix = 0,01 • Anuidade vitalícia de inválido äix =: 12,000

O custo normal (em R$) necessário para financiar o capital de cobertura dos eventos que ocorrerão no ano para esses participantes de idade x é de

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Atuariais |

Q4088404

Matemática Atuarial

Assinale a opção que apresenta uma premissa ou hipótese

biométrica aplicada ao cálculo de projeções atuariais.

Ano: 2026

Banca:

FGV

Órgão:

TCE-SC

Prova:

FGV - 2026 - TCE-SC - Auditor Fiscal de Controle Externo - Ciências Atuariais |

Q4088403

Matemática Atuarial

Um atuário de um regime próprio analisa a evolução do passivo

atuarial e do custo normal de um plano na modalidade Benefício

Definido (BD), utilizando quatro métodos de custeio: Agregado,

Crédito Unitário Projetado, Idade Normal de Entrada e Prêmio

Nivelado Individual.

Com base no comportamento esperado ao longo do tempo, assinale a afirmativa correta.

Com base no comportamento esperado ao longo do tempo, assinale a afirmativa correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Atuariais |

Q3859655

Matemática Atuarial

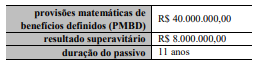

Em determinada EFPC, o resultado superavitário

acumulado em um plano de benefícios de caráter previdenciário

levou à constituição de uma reserva especial. Durante a análise

de destinação dessa reserva, verificou-se que, no período de sua

formação, não houve recolhimento de contribuições normais por

parte dos patrocinadores e participantes, em razão de suspensão

temporária aprovada pelo conselho deliberativo. Além disso, o

plano não é patrocinado por ente público, e o patrocinador

manifestou formalmente sua anuência para que os valores sejam

destinados integralmente aos participantes e assistidos.

Considerando as informações apresentadas, assinale a opção correta no que concerne à aplicação da proporção contributiva na situação hipotética precedente.

Considerando as informações apresentadas, assinale a opção correta no que concerne à aplicação da proporção contributiva na situação hipotética precedente.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Atuariais |

Q3859654

Matemática Atuarial

Assinale a opção em que são corretamente apresentadas as

formas admitidas para a revisão do plano de benefícios em

decorrência da constituição da reserva especial.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Atuariais |

Q3859652

Matemática Atuarial

Uma entidade fechada de previdência complementar

administra um plano de benefícios estruturado na modalidade

benefício definido (BD). Na avaliação atuarial do exercício,

foram apurados os resultados apresentados na tabela a seguir.

Considerando a situação hipotética precedente e as normas vigentes, assinale a opção que corresponde ao limite máximo da reserva de contingência no caso em apreço.

Considerando a situação hipotética precedente e as normas vigentes, assinale a opção que corresponde ao limite máximo da reserva de contingência no caso em apreço.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Atuariais |

Q3859651

Matemática Atuarial

Em relação à reserva de contingência em planos de benefícios

administrados por EFPC, assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Atuariais |

Q3859650

Matemática Atuarial

De acordo com a Resolução CNPC n.º 59/2023, assinale a opção

correta acerca da avaliação atuarial e da apuração da reserva

matemática de retirada de patrocínio.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Atuariais |

Q3859647

Matemática Atuarial

No saldamento de planos, o cálculo do benefício proporcional

diferido considera

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Atuariais |

Q3859646

Matemática Atuarial

O saldamento de um plano de benefícios implica

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Atuariais |

Q3859645

Matemática Atuarial

Por definição, o valor atual das contribuições futuras (VACF) é o

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Atuariais |

Q3859640

Matemática Atuarial

Em relação à NTA, julgue os itens a seguir.

I A NTA deve conter a demonstração da formulação do cálculo da dinâmica populacional de reposição, das provisões matemáticas e dos custos correspondentes relativos à hipótese de alteração do perfil da massa de segurados por reposição de segurados em decorrência de falecimento, rotatividade, invalidez e entrada em aposentadoria.

II A NTA deve observar a estrutura e o conteúdo mínimo do modelo disponibilizado pela SPREV na página da Previdência Social na Internet.

III Nos casos de substituição da NTA, deve ser elaborada justificativa técnica com a descrição das alterações promovidas e de seus impactos, considerando-se os custos, compromissos, resultados atuariais, nível de capitalização das reservas e o plano de custeio suficiente para o equilíbrio do RPPS.

Assinale a opção correta.

I A NTA deve conter a demonstração da formulação do cálculo da dinâmica populacional de reposição, das provisões matemáticas e dos custos correspondentes relativos à hipótese de alteração do perfil da massa de segurados por reposição de segurados em decorrência de falecimento, rotatividade, invalidez e entrada em aposentadoria.

II A NTA deve observar a estrutura e o conteúdo mínimo do modelo disponibilizado pela SPREV na página da Previdência Social na Internet.

III Nos casos de substituição da NTA, deve ser elaborada justificativa técnica com a descrição das alterações promovidas e de seus impactos, considerando-se os custos, compromissos, resultados atuariais, nível de capitalização das reservas e o plano de custeio suficiente para o equilíbrio do RPPS.

Assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Atuariais |

Q3859639

Matemática Atuarial

A respeito do fluxo de caixa atuarial, assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Atuariais |

Q3859638

Matemática Atuarial

No que diz respeito aos parâmetros de aderência das premissas e

hipóteses atuariais, assinale a opção correta.

Ano: 2026

Banca:

CESPE / CEBRASPE

Órgão:

TCE-MG

Prova:

CESPE / CEBRASPE - 2026 - TCE-MG - Analista de Controle Externo - Especialidade: Ciências Atuariais |

Q3859637

Matemática Atuarial

A base cadastral com informações individuais da massa coberta

pelo plano de benefícios representa um conjunto de informações

fundamentais para a realização de estudos atuariais. No que diz

respeito à base de dados cadastral utilizada nas avaliações

atuariais, julgue os próximos itens.

I A base de dados cadastrais, funcionais e remuneratórios deverá estar posicionada entre junho e dezembro do exercício relativo à avaliação atuarial anual, com data focal em 31 de dezembro.

II A base cadastral deve ser enviada ao Ministério da Previdência Social anualmente, para fins de supervisão.

III A avaliação atuarial deve apresentar informações atualizadas e consistentes que contemplem todos os segurados e beneficiários do RPPS, de quaisquer dos Poderes, órgãos e entidades do ente federativo.

Estão certos apenas os itens

I A base de dados cadastrais, funcionais e remuneratórios deverá estar posicionada entre junho e dezembro do exercício relativo à avaliação atuarial anual, com data focal em 31 de dezembro.

II A base cadastral deve ser enviada ao Ministério da Previdência Social anualmente, para fins de supervisão.

III A avaliação atuarial deve apresentar informações atualizadas e consistentes que contemplem todos os segurados e beneficiários do RPPS, de quaisquer dos Poderes, órgãos e entidades do ente federativo.

Estão certos apenas os itens