Questões de Concurso Sobre matemática atuarial

Foram encontradas 176 questões

I. O prêmio puro corresponde ao valor esperado das indenizações futuras.

II. O prêmio de risco cobre o risco médio.

III. O prêmio comercial contempla o carregamento para as despesas comerciais, administrativas e a margem de lucro.

IV. O prêmio de risco é sempre superior ao prêmio puro.

Quais estão corretas?

Figura 1 Fonte: Cordeiro Filho (2014).

No que se refere aos critérios para aceitação e periodicidade da base de dados e à aderência das premissas e hipóteses atuariais, julgue o item a seguir.

Além de indicar as hipóteses com maior impacto para o resultado atuarial do plano, o atuário deve descrever e atestar, no relatório da avaliação atuarial, as hipóteses que foram utilizadas na avaliação.

No que se refere aos critérios para aceitação e periodicidade da base de dados e à aderência das premissas e hipóteses atuariais, julgue o item a seguir.

Critérios de ajuste da base de dados cadastrais podem ser utilizados para que a base fique posicionada na data focal da avaliação, desde que tais critérios sejam demonstrados no DRAA.

Acerca dos custos atuariais, julgue o item a seguir.

O custo normal de um plano de benefícios é o montante que corresponde às necessidades de custeio do plano entre a data da avaliação e a data de fim dos benefícios.

Acerca dos custos atuariais, julgue o item a seguir.

O custo suplementar é a quantia correspondente às necessidades de custeio, financeiramente calculadas, destinada à cobertura do tempo de serviço passado, ao equacionamento de déficit ou a outras causas que tenham ocasionado a insuficiência de ativos garantidores necessários à cobertura das provisões matemáticas previdenciárias.

A respeito da apuração de resultado de planos de benefícios, julgue o item subsequente.

Para os casos de superávit, a proporção contributiva utilizada para dividi-lo deve ser obtida por meio das contribuições normais vertidas.

Acerca dos regimes financeiros e de suas características, julgue o item subsecutivo.

Capitalização é o regime financeiro que deve ser adotado para os benefícios de aposentadoria e pensão por morte.

Acerca dos regimes financeiros e de suas características, julgue o item subsecutivo.

Repartição simples é o regime financeiro mínimo aplicável para cálculo dos benefícios não programáveis de aposentadorias por incapacidade permanente para o trabalho.

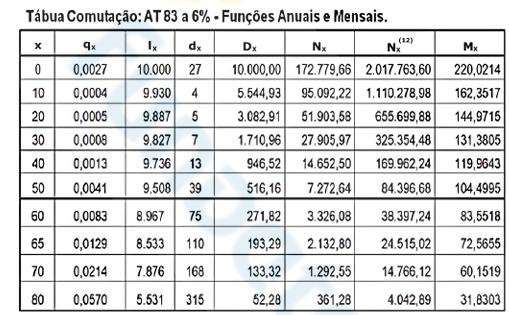

Tábua de mortalidade geral (válidos e inválidos), rotatividade, taxa de juros atuarial e idade estimada de entrada em aposentadoria programada são exemplos de hipóteses e premissas atuariais.

Em relação aos métodos de financiamento utilizados para os planos de benefícios previdenciários, julgue o item a seguir.

O método de financiamento mínimo que deve ser utilizado para apuração do custo normal dos benefícios avaliados em regime financeiro de capitalização é o crédito unitário projetado.

Julgue o item que se segue, relacionado à avaliação atuarial.

A avaliação atuarial é um documento que deve ser elaborado de acordo com as bases técnicas estabelecidas para o plano de benefícios e deve estimar os recursos necessários e as alíquotas de contribuição normal e suplementar do plano de custeio de equilíbrio, considerando apenas os benefícios programados do plano.

Julgue o item que se segue, relacionado à avaliação atuarial.

Os objetivos precípuos da avaliação atuarial de planos de benefícios previdenciários é dimensionar os compromissos do plano de benefícios e estabelecer o plano de custeio.

Sabendo-se que o limite regulamentar para a manutenção de excedentes em reserva de contingência foi fixado em 25% dessa provisão, a parte (em R$ milhões) do resultado técnico que deverá ser destinada à constituição da reserva especial para revisão do plano é de

[10% + (1% x duração do passivo em Benefício Definido)] x PMBD.

Considere os seguintes dados:

• Provisão Matemática de Benefícios a Conceder (parcela em Contribuição Definida): R$ 100 milhões;

• Provisão Matemática de Benefícios a Conceder (parcela em Benefício Definido): R$ 100 milhões;

• Provisão Matemática de Benefícios Concedidos (parcela em Benefício Definido): R$ 200 milhões;

• Duração do Passivo (Benefício Definido): 14 anos; • Ativo Real Líquido: R$ 600 milhões;

• Duração do Ativo (Ativo Real Líquido): 25 anos.

Desta forma, o valor máximo (em R$ milhões) que pode ser constituído como Reserva de Contingência é

Assinale a opção que apresenta a única conclusão válida que se pode extrair desses números.

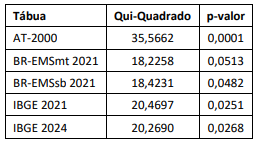

Para o teste “por ano de ocorrência”, foi adotado um nível de significância de 5%, com 10 graus de liberdade na distribuição de probabilidade, o que resultou em um valor crítico de aproximadamente 18,3070.

A tábua biométrica a ser escolhida, a partir dos números obtidos nesse teste, é a