Questões de Estatística - Processos estocásticos para Concurso

Foram encontradas 38 questões

Ano: 2012

Banca:

ESAF

Órgão:

MDIC

Prova:

ESAF - 2012 - MDIC - Analista de Comércio Exterior - Prova 2 - Grupo 5 |

Q284442

Estatística

Seja s2

o estimador não tendencioso de σ2

, a variância

do termo estocástico εi

no modelo de regressão linear

simples Yi

= α+ βxi + εi onde os εi

são independentes e

identicamente distribuídos com εi ~ N(0, σ2

), i = 1,2,...,n.

Assim, o estimad

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-RO

Prova:

CESPE / CEBRASPE - 2012 - TJ-RO - Analista Judiciário - Estatística |

Q277167

Estatística

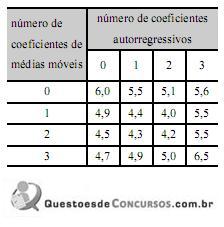

A tabela acima mostra os valores do AIC (Akaike Information Criterion) correspondentes aos modelos ARMA(p, q), em que 0 ≤ p ≤ 3 e 0 ≤ q ≤ 3. Nesse caso, o modelo sugerido pelo critério de informação de Akaike é o

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256678

Estatística

Texto associado

No que se refere a processos estocásticos, julgue os próximos itens.

Um processo gaussiano de Wierner, definido como W0 = 0;Wt – Ws ~ N(0; t – s), é estacionário e homocedástico.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2012 - Banco da Amazônia - Técnico Científico - Estatística |

Q256667

Estatística

Texto associado

Com relação a métodos computacionais e geração de números aleatórios, julgue os itens que se seguem.

Considere que uma sequência de números seja gerada de acordo com a seguinte fórmula: Xn + 1 = (aXn + b) mod w. Nesse caso, o valor a deve ser escolhido de modo que se garanta um longo ciclo de números pseudoaleatórios, isto é, o valor a determina o tamanho do ciclo do algoritmo.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

FUB

Prova:

CESPE - 2011 - FUB - Estatístico - Específicos |

Q106138

Estatística

Texto associado

Em relação ao processo estocástico X =  julgue os

julgue os

seguintes itens.

julgue osseguintes itens.