Questões de Estatística - Processos estocásticos para Concurso

Foram encontradas 29 questões

Q820427

Estatística

Considere as seguintes afirmações:

(a) É desejável reduzir o erro estocástico.

(b) É desejável reduzir a multicolinearidade.

(c) É desejável aumentar o número de graus de liberdade.

Em uma aplicação de regressão linear, deve-se preferir uma versão com “muitas” variáveis – chamada regressão múltipla – devido a:

Ano: 2013

Banca:

CESGRANRIO

Órgão:

IBGE

Prova:

CESGRANRIO - 2013 - IBGE - Tecnologista - Estatística |

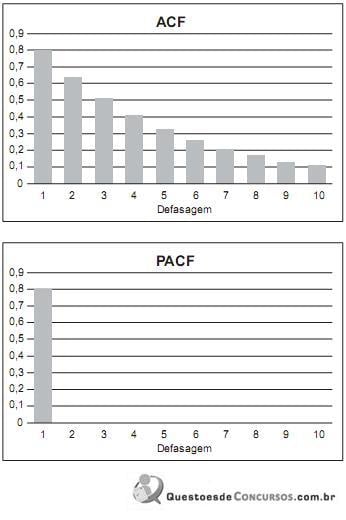

Q440565

Estatística

Suponha que um processo estacionário de séries de tempo yt tenha sido gerado por um modelo ARMA (p,q). As suas funções de correlação (ACF) e de autocorrelação parcial (PACF) são dadas pelos gráficos abaixo.

Suponha, ainda, que a média incondicional da série yt seja igual a 10.

Se ut é um processo de ruído branco, yt é definido pelo processo

Suponha, ainda, que a média incondicional da série yt seja igual a 10.

Se ut é um processo de ruído branco, yt é definido pelo processo

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398113

Estatística

No que concerne aos processos estocásticos, julgue o item seguinte.

Em um processo de Poisson homogêneo, se N(Ji ) for a contagem de ocorrências no intervalo Ji , i = 1 e 2, e se os intervalos J1 e J2 forem disjuntos, então cov[N(J1), N(J2)] = 0.

Em um processo de Poisson homogêneo, se N(Ji ) for a contagem de ocorrências no intervalo Ji , i = 1 e 2, e se os intervalos J1 e J2 forem disjuntos, então cov[N(J1), N(J2)] = 0.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398112

Estatística

No que concerne aos processos estocásticos, julgue o item seguinte.

Se, em um processo de Markov em tempo discreto, a matriz de transição for M, e se v for o vetor distribuição estacionária do processo, então vM2 = vM100 .

Se, em um processo de Markov em tempo discreto, a matriz de transição for M, e se v for o vetor distribuição estacionária do processo, então vM2 = vM100 .

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

STF

Prova:

CESPE - 2013 - STF - Analista Judiciário - Estatística |

Q398110

Estatística

No que concerne aos processos estocásticos, julgue o item seguinte.

Em um processo de Poisson homogêneo N(t), tem-se que limt -0 P( N(t) – φ

N(t) – φ  > ε) > 0, para quaisquer φ > 0 e ε > 0.

> ε) > 0, para quaisquer φ > 0 e ε > 0.

Em um processo de Poisson homogêneo N(t), tem-se que limt -0 P(

N(t) – φ > ε) > 0, para quaisquer φ > 0 e ε > 0.